Une nouvelle ère se dessine, avec à sa tête l’Asie. Quelles forces économiques et sociales animent la région?

Dans un contexte marqué par des mesures politiques de relance, l’accélération des campagnes de vaccination et la satisfaction de la demande accumulée, la reprise mondiale s’accélère. Les marchés émergents sont un des bénéficiaires les plus manifestes de cette reprise.

Cette évolution est le résultat de la conjonction de trois phénomènes qui, tous, profitent aux marchés émergents. Tout d’abord, les États-Unis ont mis en place un programme de relance considérable qui contribue à la faiblesse du dollar ̶ un atout pour de nombreux pays émergents. En second lieu, on retrouve la vigueur du marché des matières premières, qui devrait même s’accélérer avec le redémarrage de la production. Enfin, la croissance mondiale représente une source de demande et de soutien pour les territoires émergents.

Dans ce contexte, les investisseurs devraient se projeter dans un monde post-pandémie et réfléchir au rôle central que les marchés émergents mondiaux pourraient jouer dans un portefeuille diversifié.

Parmi tous les pays et territoires des marchés émergents, notre attention se porte sur un segment important et quelque peu sous-estimé : le bloc de l’ANASE (Association des nations de l’Asie du Sud-Est). Ce groupe de pays pour la plupart en développement est déjà en passe de connaître une croissance élevée pour les années, voire les décennies à venir.

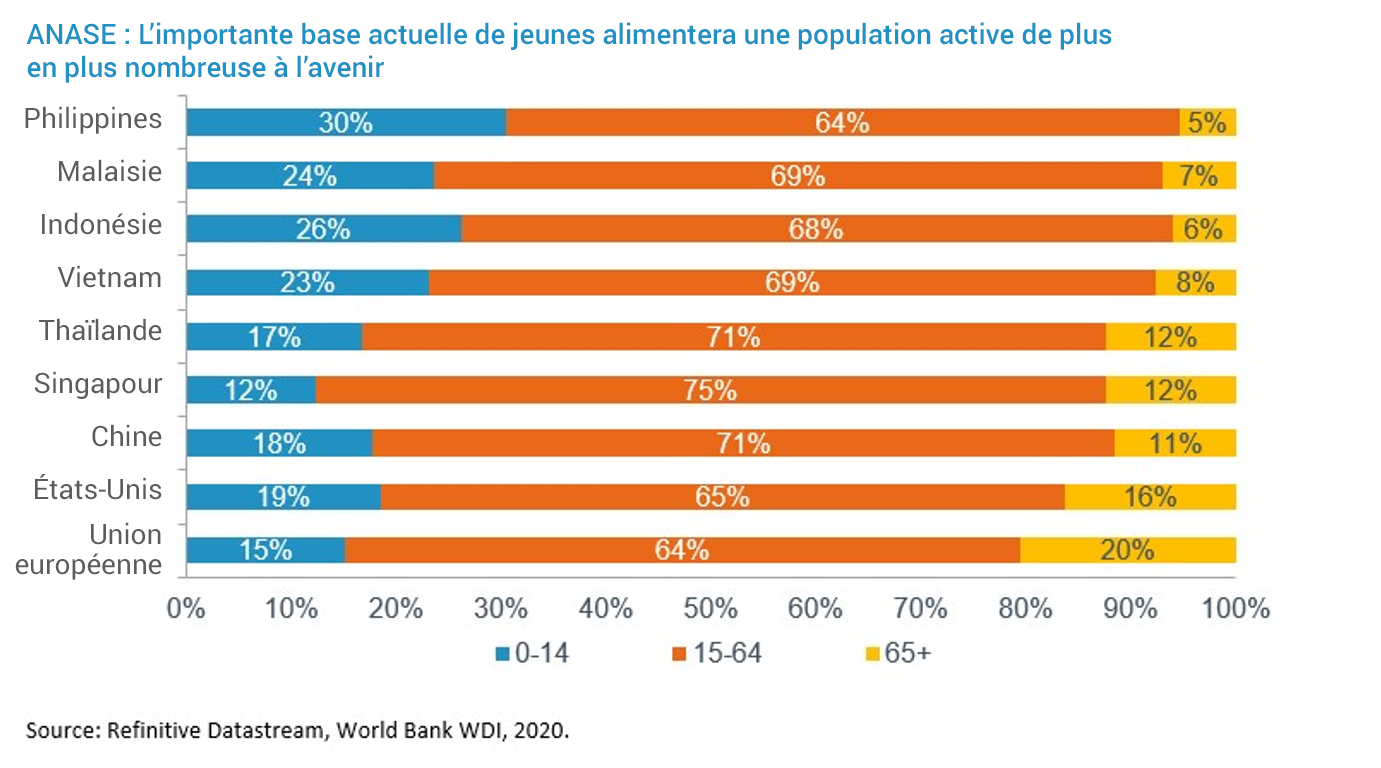

Tout d’abord, le bloc de l’ANASE dispose d’un avantage démographique évident. Ainsi, l’Indonésie compte plus de 270 millions d’habitants.1 Pour autant, à peine 6 % de sa population était âgée de plus de 65 ans en 2020, soit un tiers de ce que l’on constate aux États-Unis et dans l’Union européenne.2

La consommation y est également en hausse et ce secteur représente désormais une composante de plus en plus importante du produit intérieur brut (PIB) de l’ANASE. Cela s’explique par le fait que les gens gagnent maintenant leur vie et aspirent à plus, en privilégiant des biens qui étaient auparavant considérés comme des luxes non essentiels.

La transformation numérique vient s’ajouter à cette tendance consumériste. Cela nous montre également que le rythme de l’inclusion économique et sociale s’accélère, puisque davantage de personnes ont accès aux produits et aux services.

Nous devrions assister à l’émergence progressive d’un éventail plus large et plus attractif d’entreprises dont l’activité est favorisée par la technologie. Ainsi, parallèlement aux importants moteurs de la demande, la forme du secteur des entreprises et les opportunités qui en découlent pour les investisseurs vont évoluer.

Les marchés émergents résistent également mieux aux sorties de capitaux et présentent des valorisations attractives. Les investisseurs se sont pourtant souvent montrés préoccupés par la croissance globale de ces économies. Associé à des accès périodiques de volatilité, ce sentiment de malaise s’est traduit par une sous-performance globale au cours de la dernière décennie.

Cela dit, il existe dans la région un pays qui pourrait apporter un certain équilibre à un portefeuille d’investissement en tant que marché développé, et il s’agit du Japon. Bien que le pays se caractérise par une inflation et une croissance faibles, ainsi que par une situation démographique similaire à celle de l’Europe, il affiche des revenus nettement supérieurs.3 En outre, le Japon bénéficie également de solides moteurs internes, notamment parmi les entreprises, dont certaines ont vu leurs bénéfices tripler depuis 2010.4

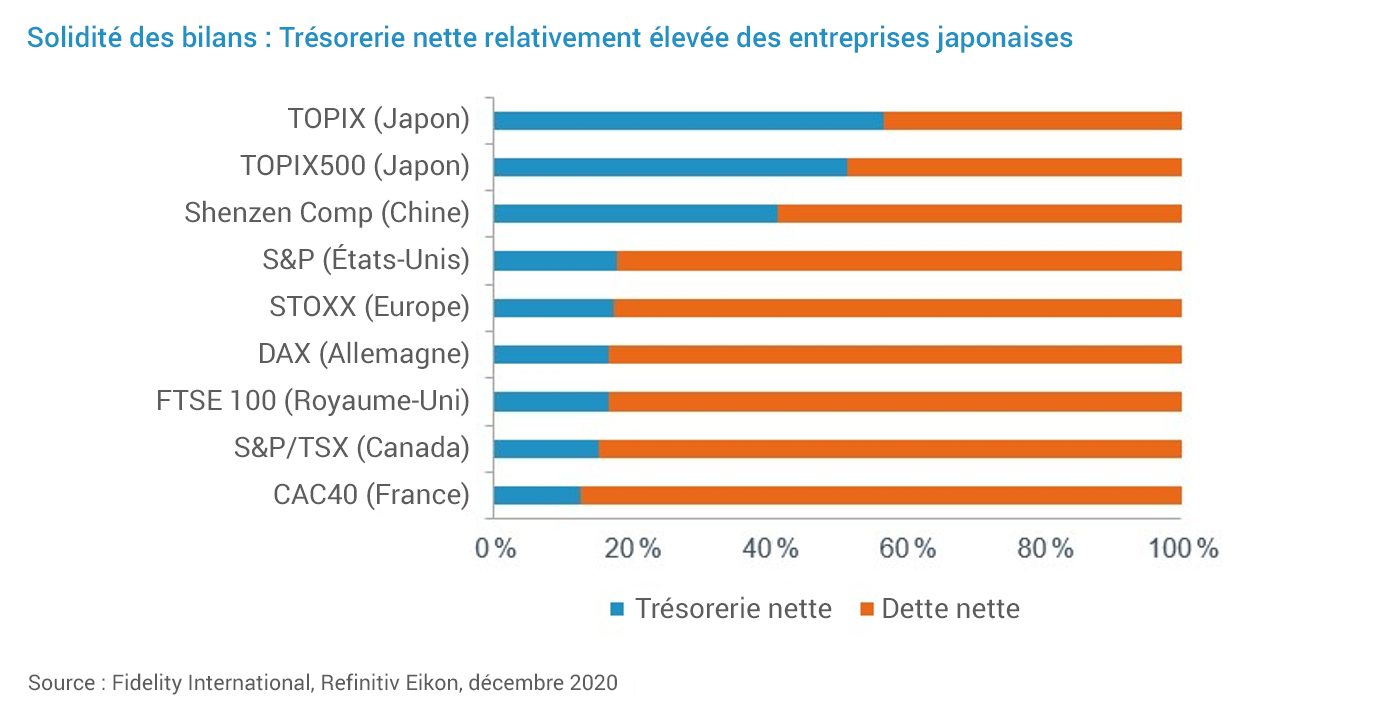

Si l’on regarde les bilans, on constate que les entreprises japonaises ont maintenu un niveau élevé de liquidités. De plus, elles privilégient la rémunération des actionnaires minoritaires par le biais de dividendes et de rachats d’actions, qui ont résisté pendant la pandémie.5

Le secteur des entreprises japonaises, largement porté par les exportations, a également redoublé ses efforts en matière de restructuration. Cela devrait se révéler favorable dans un environnement mondial où l’activité est appelée à s’accélérer.

Le Japon peut offrir les mêmes opportunités en termes de risque/rendement que les marchés émergents, mais avec une plus grande résilience. Ce pays présente une combinaison presque unique en son genre de gestion du risque et de valorisations attractives, avec à la clé de solides performances.

Contrairement à l’Asie émergente, la Chine semble avoir tempéré ses ambitions en matière de croissance.

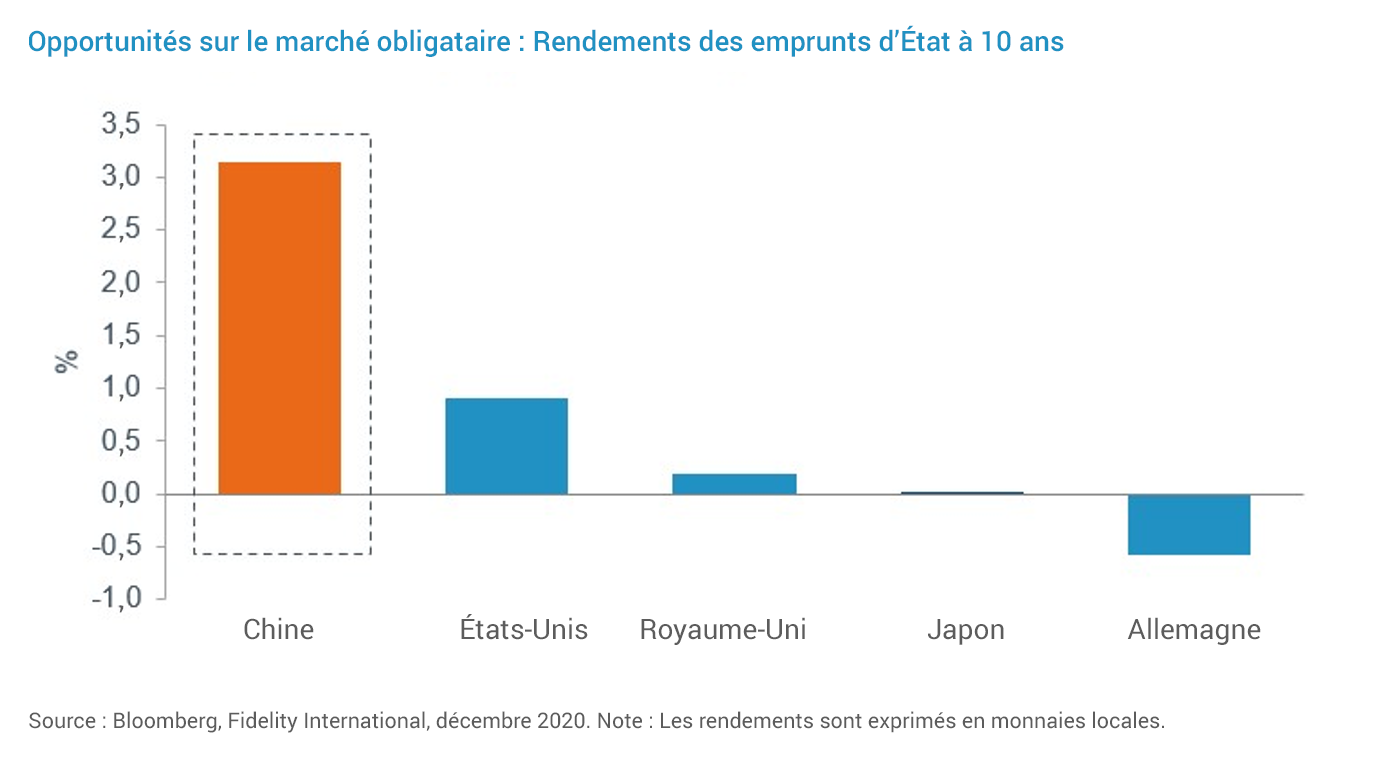

L’économie chinoise du futur se concentrera davantage sur les moteurs internes, tels que les consommateurs aux revenus élevés, la recherche et le développement, ainsi que les services. Maintenant que la Chine se détache de son intérêt historique pour les investissements en immobilisations, on peut s’attendre à ce que les pays de l’ANASE prennent le relais et se développent nettement plus que n’importe quel autre pays de la région. Toutefois, le marché obligataire est un univers dans lequel la Chine pourrait briller.

La Banque populaire de Chine a refusé d’introduire les niveaux élevés de relance monétaire que la Banque centrale européenne et la Réserve fédérale américaine ont mis en place. Par conséquent, le marché obligataire onshore chinois, qui devient de plus en plus accessible, offre désormais de nouvelles opportunités pour les investisseurs internationaux, compte tenu des rendements attractifs proposés et, bien sûr, de la question primordiale de la diversification.

Il ne fait aucun doute que l’économie mondiale est sur le point de connaître un nouveau régime. Compte tenu de ce fait, il existe de solides arguments pour justifier une allocation aux marchés émergents mondiaux. Jusqu’à présent, les performances moyennes à long terme de ces pays n’ont pas été à la hauteur.

Quand on se penche sur le cas de l’Asie, on y observe des perspectives à long terme plutôt saines tant pour les économies que pour les marchés de capitaux. Mais, on y trouve aussi des blocs comme l’ANASE qui occupent la première place en termes de croissance.

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Ce document est destiné uniquement aux investisseurs résidant en Suisse. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Publié par FIL Investment Suisse AG. 21CH0916