L’année 2021 aura été particulièrement mouvementée pour les titres du secteur éolien. Quel point d’entrée pour s’exposer à la chaine de valeur?

Après un marché très porteur en 2020 (+94%)*, l’ensemble de la cote a subi une baisse moyenne de plus de 25%* depuis le début 2021. L’industrie a subi de nombreux vents contraires ces douze derniers mois.

D’une part, les matières premières ont connu une forte inflation qui a largement pesé sur les marges des constructeurs: l’acier principalement, dont sont composées les hélices, s’est apprécié de 100% depuis le début de l’année, le freight de 87% du fait des perturbations dans les chaines d’approvisionnement dans le contexte de reprise postpandémique.

D’autre part, les commandes reçues par les producteurs de turbines ont été revues à la baisse par les opérateurs de fermes éoliennes. Les opérateurs, parmi lesquels EDP ou Iberdrola, ont en effet été impactés par une faiblesse des vents exceptionnelle, qui a entrainé un décalage des dépenses d’investissement.

Actuellement, 90% de la capacité éolienne offshore installée dans le monde est mise en service et exploitée en mer du Nord et à proximité de l'océan Atlantique. L'énergie éolienne offshore est devenue compétitive par rapport aux sources d'énergie conventionnelles dès 2017 en Europe, devenue la région dominante en termes de technologies et de fabrication.

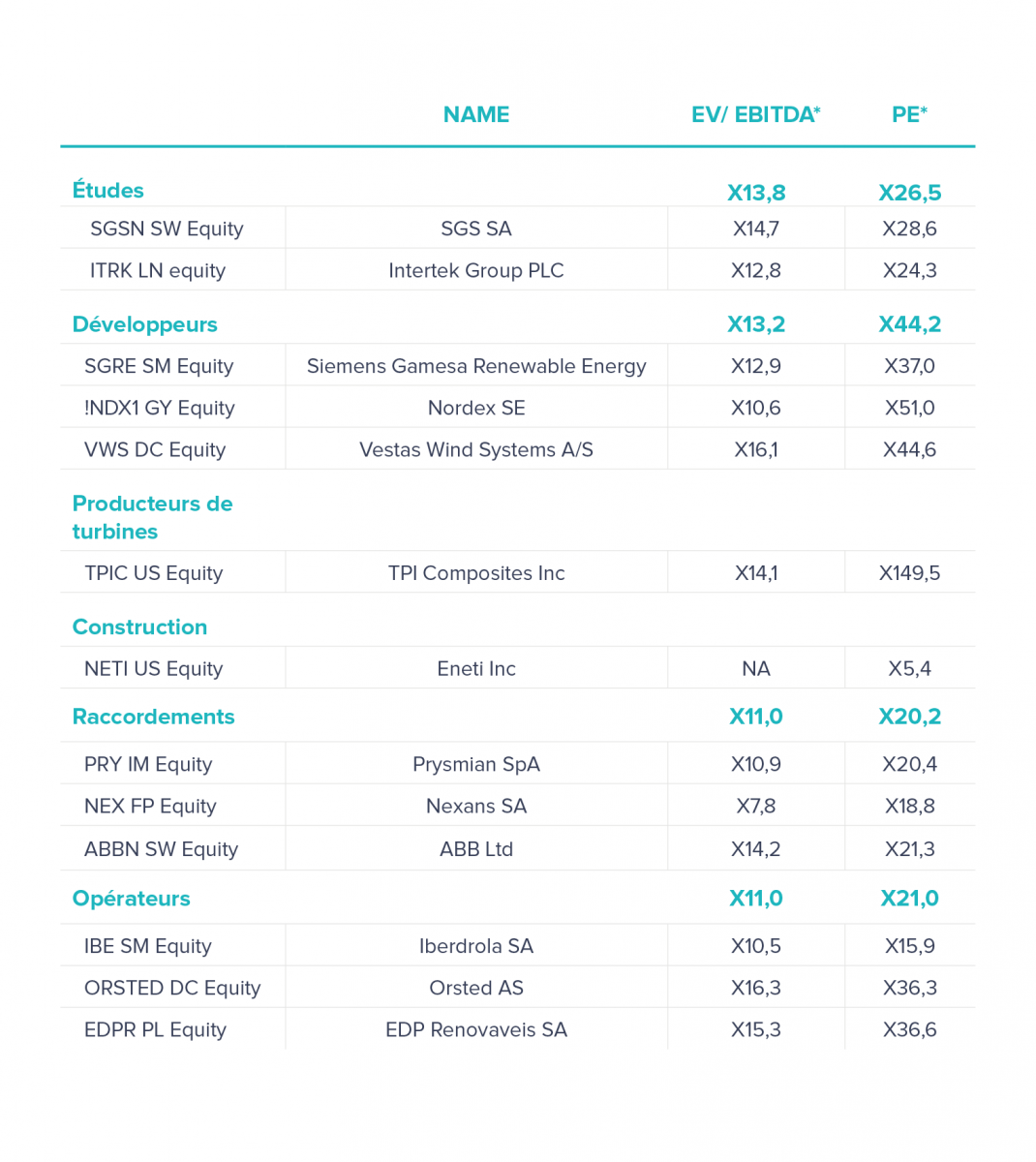

La chaine de valeur de l’industrie éolienne offshore inclut plusieurs acteurs: les développeurs de projets, les producteurs de turbines, les fournisseurs de structure, les équipementiers électriques, les installateurs et les opérateurs.

Dans ce segment en forte croissance, tous les acteurs de la chaine de valeur sont en constante recherche d’innovations technologiques pour gagner ou retenir leur part de marché. Selon les prévisions de l’IRENA (International Renewable Energy Agency), la décennie 2020-2030 sera l’une des plus prospères en termes d’innovations et donc source d’opportunités.

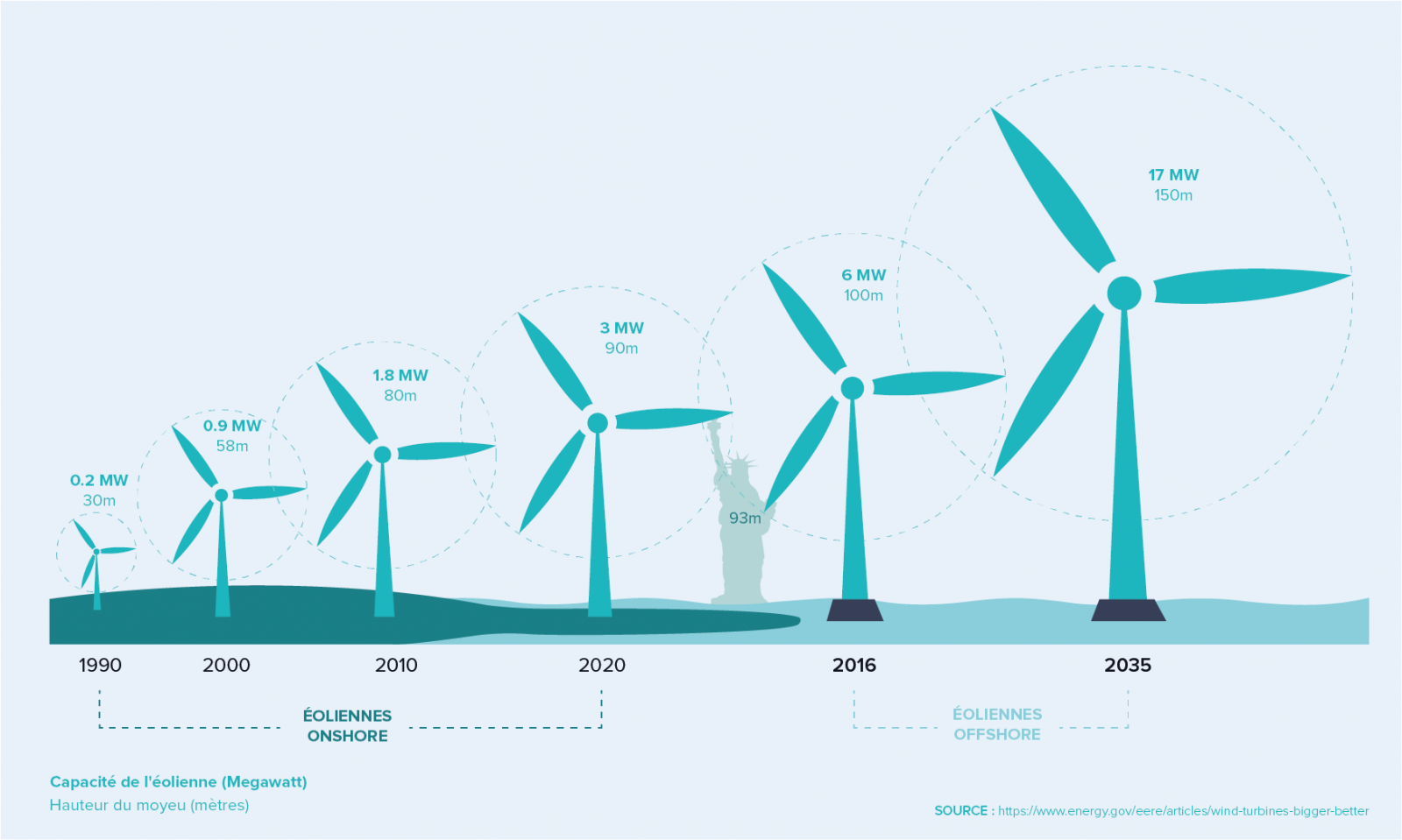

Pour les producteurs de turbine, les gains de productivité sont au cœur des gains de part de marché. Les coûts d’installation et de maintenance de l'offshore sont plus élevés que ceux de l'onshore; la capacité de production est en revanche plus élevée et plus constante, en raison notamment de l’envergure des éoliennes offshore. Les principaux fabricants d'éoliennes, parmi lesquels Siemens Gamesa, leader mondial en production de turbines offshore avec 17 gigawatts (GW) de capacité installée (soit près de 50% du marché) et Vestas (près de 15% du marché), ont annoncé le développement d’éoliennes offshore de plus en plus grandes, allant de 12 à 15 MW, soit près de 6 fois la puissance moyenne des éoliennes onshore.

Du côté des installateurs, la principale limite au déploiement industriel de l’offshore éolien est le défi de la construction de fondations en grandes profondeurs (supérieures à 60 mètres). Les éoliennes sur fondation ne peuvent en effet être installées que sur un plancher océanique de faible profondeur, tel que celui de la partie méridionale de la mer du Nord, une caractéristique peu fréquente. L’éolien offshore flottant s’affranchit de cette contrainte. La technologie a été testée et en est au stade pré-industrialisation. Les éoliennes flottantes bénéficieront à terme d’un avantage économique lié à leurs moindres coûts d’installation et de maintenance, lesquelles peuvent entièrement être effectuées sur terre. L’écart de CAPEX serait donc compensé par les OPEX et par une production accrue, les sites flottants pouvant être installés au large dans les sites les mieux ventés.

La société Eneti, par exemple, un pure-player, a récemment effectué d’importants investissements pour s’équiper de barges autoélévatrices servant à l’installation offshore des éoliennes.

Quant aux fournisseurs de câbles sous-marins, un nouveau marché s’offre à eux, les parcs éoliens offshore utilisant des câbles sous-marins pour transmettre l'électricité au réseau. Nous identifions le groupe Prysmian comme leader dans l’industrie des câbles et des systèmes pour l’énergie et les télécommunications. La société propose une offre complète pour les parcs éoliens offshores: câbles d'interconnexion, câble d'export et haute tension à courant continu, se positionnant ainsi comme fournisseur de solutions pour le déploiement de la transition énergétique.

Il semblerait que nous ayons atteint le point d’inflexion, tant sur le marché des matières premières que sur les projets de développement, en particulier offshore.

Les matières premières semblent avoir atteint leur point haut. Les entreprises du secteur sidérurgique ont pour la plupart confirmé que l’environnement exceptionnel de ces derniers mois était en phase de normalisation. Leur impact sur les marges des sociétés éoliennes a été intégré dans les modèles jusqu’à fin 2022.

Concernant les nouveaux développements, la COP26 a été l’occasion pour la secrétaire de l’intérieur américaine d’appeler à établir des objectifs ambitieux et des financements en faveur de l’offshore éolien. L'administration Biden a annoncé en mars dernier un objectif national d'énergie éolienne offshore de 30 GW pour 2030.

Les scénarios d’IRENA prévoient une croissance significative de la capacité offshore à l’échelle planétaire passant de 23 GW en 2018 à 228 GW en 2030 et près de 1000 GW en 2050, date à laquelle elle représenterait 17% de la capacité éolienne globale.

Concernant l’impact environnemental, la période de mise en place des éoliennes engendre inévitablement des nuisances dans les milieux marins. Les études montrent néanmoins une compensation à moyen terme, la circulation des bateaux limitée dans la zone des éoliennes créant un espace favorable à la conservation animale. Un impact donc limité, à mettre en perspective de l’urgence climatique.

https://www.europarl.europa.eu/thinktank/en/document.html?reference=EPRS_BRI(2020)659313

https://www.energy.gov/sites/default/files/2021-08/Offshore%20Wind%20Market%20Report%202021%20Edition_Final.pdf

https://www.ifri.org/sites/default/files/atoms/files/cruciani_eolien_flottant_2019.pdf

https://www.pjm.com/-/media/library/reports-notices/special-reports/2021/20211019-offshore-wind-transmission-study-phase-1-results.ashx

https://www.offshorewind.biz/2021/11/04/aker-presents-massive-offshore-wind-to-hydrogen-project-in-scotland-at-cop26/

https://www.irena.org/-/media/files/irena/agency/publication/2019/oct/irena_future_of_wind_2019.pdf