Un momentum politique en faveur du Net Zero.

Une conjonction inédite de facteurs d’ordre politique, économique et financier, place les énergies propres, jusque-là marginalisées parce que chères, au premier rang des solutions pour répondre aux objectifs de transition énergétique.

Une des évolutions les plus marquante de la dernière décennie a été les progrès majeurs réalisés dans le domaine de l’énergie propre. Lequel comprend toutes les sources d’énergie qui se reconstituent naturellement et aident à produire de l'énergie renouvelable telles que l'énergie éolienne ou solaire, ainsi que les technologies de captage du dioxyde de carbone et de méthane qui visent à éliminer les gaz à effet de serre, et excluent aussi bien l'énergie nucléaire que le «charbon propre» ou encore le gaz naturel.

L’ère où les pouvoirs publics n’avaient d’autre moyen de favoriser l’adoption des énergies propres que de subventionner généreusement leur adoption semble bien révolue. L'énergie solaire en est un exemple parlant, dont le coût a chuté de 82% entre 2010 et 2019. De fait, l'énergie solaire est en passe de devenir l'électricité la moins chère de l'histoire du monde1. Il semble loin le temps où une grande majorité d’experts scientifiques et de décideurs politiques pensaient que les énergies fossiles resteraient les moins onéreuses.

Ces derniers sont aujourd’hui acquis à l’idée que les énergies propres sont la voie la plus crédible vers la décarbonation des économies. Laquelle passe d’abord par celle du secteur de l’énergie, qui représente près de trois-quarts des émissions de gaz à effet de serre contre 18,4% pour le secteur de l’agriculture, 5,2% pour celui de l’industrie et 3,2% pour celui des déchets.

Un consensus sans précédent règne parmi la grande majorité des pays, y compris les plus polluants, la Chine et les Etats-Unis qui représentent respectivement 28% et 15% des émissions. Tous travaillent à des plans d’actions climatiques qu’ils présenteront en novembre prochain à la COP262, plans qui traduiront les engagements pris en 2015 lors de la COP21 à Paris pour limiter le réchauffement climatique d’ici 2050.

L’Union Européenne a ouvert la marche avec son Pacte vert lancé fin 2019, qui a fait de la neutralité carbone d’ici 2050 une priorité, avec un objectif intermédiaire de réduction des émissions de CO2 de 55% dès 2030 (contre les 40% initialement prévus). Cet objectif implique une croissance de 40% de la part des énergies propres dans le mix énergétique européen (contre 32% initialement prévus)3.

Le Royaume-Uni n’est pas en reste, qui a émis en novembre 2020 son plan d’actions en 10 points pour atteindre dès 2030 une réduction de 68% de ses émissions par rapport au niveau de 1990, donc bien au-delà des 43%de réduction atteints à ce jour.

La Chine vise de son côté une neutralité carbone en 2060, objectif inscrit dans le 14e plan quinquennal (2021-25) qui a été présenté le 5 mars dernier et prévoit une réduction de 18% de l’intensité carbone ainsi qu’une croissance de la part des énergies non fossiles dans le mix énergétique de 15,8% en 2020 à environ 20% en 20254.

Quant aux Etats-Unis de Joe Biden, qui a rejoint l’accord de Paris le 20 janvier 2021, elle s’est engagée à avoir une économie fondée 100% sur l’énergie propre et 0 émission de CO2 au plus tard en 2050, avec un objectif intermédiaire de décarboniser toutes les usines de production énergétique d’ici à 20355. Symbolique de ce tournant dans la politique américaine ont été le terme mis à l’extension de d’oléoduc Keystone XL qui devait permettre d’acheminer le pétrole brut extrait dans le Dakota Nord, ainsi que l’annulation du projet de forage dans l’Arctique alaskien.

Cette montée en croissance des énergies propres a un coût. L’Agence internationale pour les énergies renouvelables (IRENA) estime que les besoins d’investissement dans les énergies renouvelables pour améliorer les infrastructures et leur efficacité devraient augmenter de 30% entre 2015 et 2050 pour passer globalement de 93'000 à 120'000 milliards de dollars6.

Traduits en investissements annuels, les 300 milliards de dollars de la période 2013-2018 devraient tripler pour atteindre 800 milliards de dollars jusqu’en 2050. Un effort d’investissement colossal que l’ensemble des grandes puissances sont prêtes à continuer à soutenir. Toutefois, les quelque 20% des besoins qu’elles couvriront appellent un apport conséquent du secteur privé7.

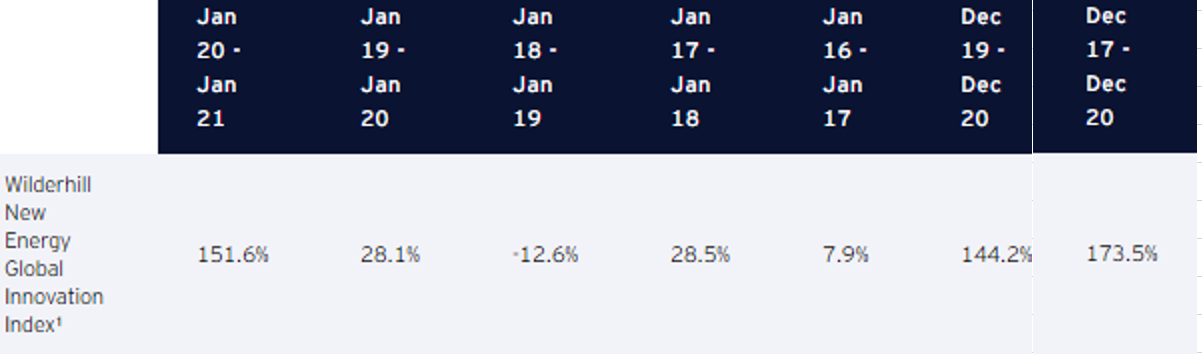

La bonne nouvelle est que les investisseurs sont séduits par un thème d’investissement extrêmement porteur. Ainsi, l'indice mondial WilderHill New Energy (NEX), le premier indice au monde, lancé en 2006, à offrir une exposition diversifiée au thème des énergies propres, a enregistré un rendement de 144% en 2020.

Les performances passées ne sauraient présager des performances futures. A des fins d'illustration uniquement. Il n'est pas possible d'investir directement dans un indice.

La valeur des investissements et des revenus fluctue (cela peut être dû en partie aux fluctuations des taux de change) et les investisseurs peuvent ne pas récupérer l'intégralité du montant investi.

Ce article contient des informations communiquées à des fins d’illustration uniquement. Il est destiné aux investisseurs en Suisse. Les prévisions ne sont pas des indicateurs fiables des performances futures.