Au cours des derniers mois, la croissance a affiché des résultats contrastés en fonction des régions.

Alors que la zone euro marquait le pas et que la Chine montrait des signes inquiétants de ralentissement, les Etats-Unis continuaient de se démarquer. Ainsi, l'inflation de base devrait continuer à décélérer en raison de la baisse de la demande et de l'amélioration des chaînes d'approvisionnement.

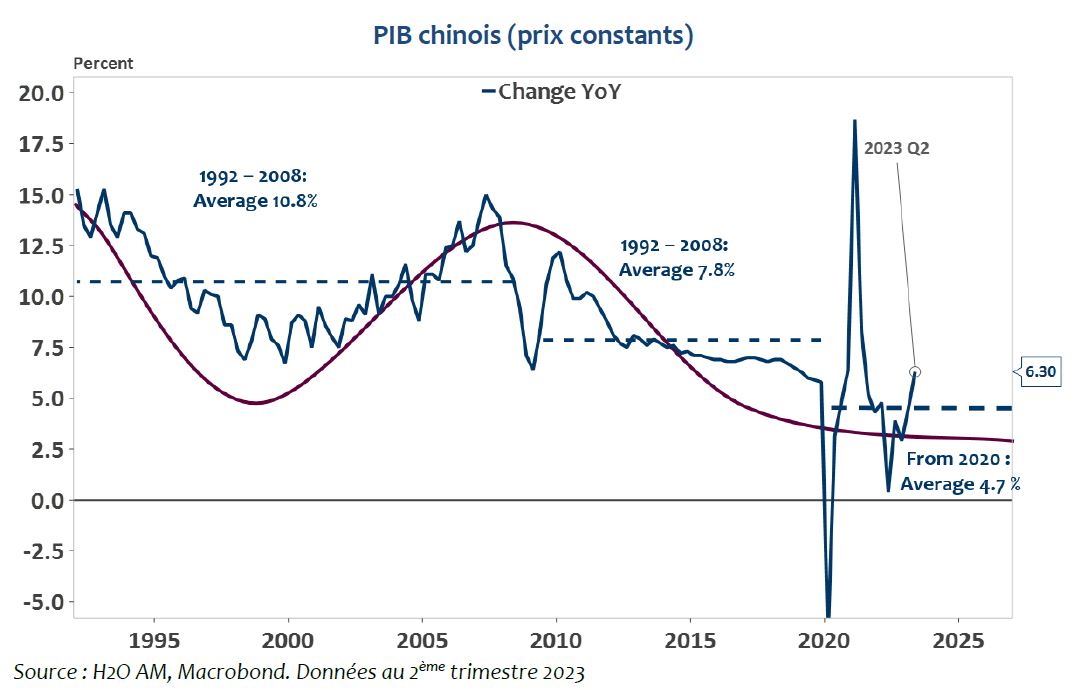

Si l'activité économique de la Chine n'a pas connu le rythme de rattrapage escompté après la réouverture du pays, le pessimisme qui a prévalu en août s’explique avant tout par la situation difficile du marché immobilier domestique. Cette situation a amené les investisseurs les plus angoissés à craindre une "japonisation" de l'économie. Pourtant, il existe des signes d'amélioration cyclique tels que l'expansion du crédit et le rebond des indicateurs de l’activité d’import-export et de PMI (directeurs d’achat). Le marché immobilier, quant à lui, connaît un rééquilibrage progressif et se distingue de la bulle immobilière qu’a connu le Japon à la fin des années 1990. En effet, le niveau d’urbanisation de la Chine est plus faible (environ 65% en 2022) et l’économie chinoise est contrôlée par l’État. Enfin, le secteur du logement en Chine se caractérise davantage par un stock abondant de biens plutôt que par des niveaux de prix disproportionnés. Au regard de la croissance long terme, la Chine a encore de la marge pour rattraper les économies développées, même si cela se fait à un rythme plus lent en raison de gains de productivité plus faibles et de la baisse de la population.

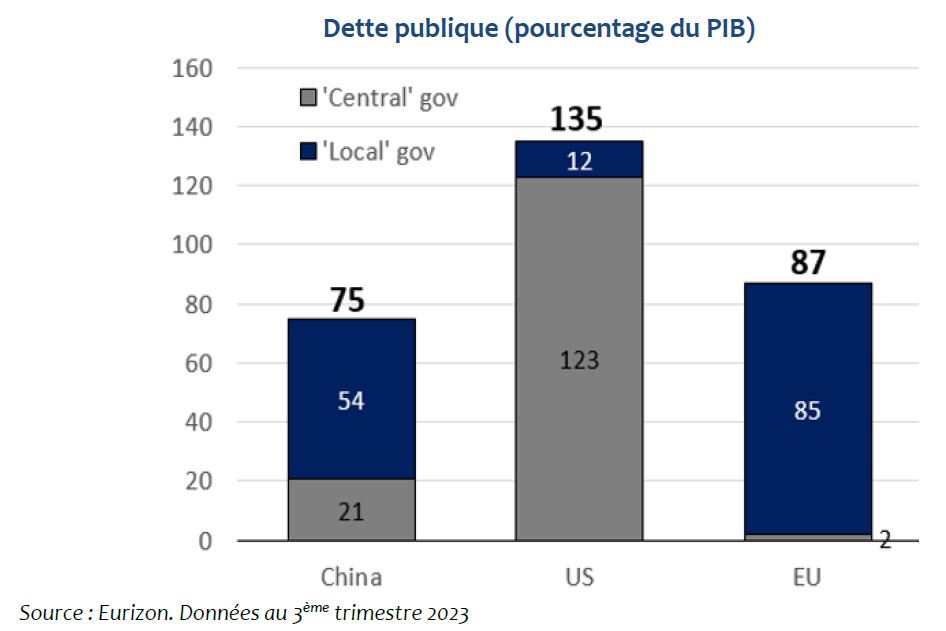

Par ailleurs, les inquiétudes concernant l’endettement excessif de la Chine peuvent également apparaître exagérées, étant donné que le niveau de dette du gouvernement reste considérablement inférieur à celui des États-Unis ou de l’Europe. En particulier, les gouvernements locaux ont significativement augmenté leur endettement au cours de la dernière décennie, pour atteindre un montant représentant environ 54% du PIB, alors que la dette souveraine de la Chine ne représente que 22% du PIB.

Sur la problématique de la dette liée au marché immobilier chinois (le secteur représente 30% du PIB), la moitié pourrait finalement être absorbée par les autorités publiques. Dans l’éventualité d’une augmentation de 15% de la dette publique chinoise par le biais d’émission de dettes (LGDs – Local Government Debts) et d’obligations (LGBs – Local Government Bonds) par les gouvernements locaux, la Chine connaîtrait une situation similaire à l’augmentation substantielle des ratios dette/PIB observée dans l’UE et aux États-Unis ces dernières années, loin de la trajectoire du Japon après l’éclatement de la bulle immobilière en 1990. Dans l’ensemble, la capacité de la Chine à faire face à la crise du marché de l’immobilier est dictée par des considérations politiques, nécessitant que le gouvernement central accepte un niveau d’endettement plus élevé pour redresser la situation. Nous estimons que ce revers budgétaire est gérable pour la Chine. Sa résolution pourrait également entraîner une amélioration globale dans la manière dont les gouvernements locaux fonctionnent.

Dans le même temps, l’économie américaine s’est démarquée grâce à une dynamique de la demande plus forte qu’ailleurs, dépassant constamment les attentes en matière de ventes au détail. Nous estimons que les États-Unis ont réaccéléré au-delà de leur croissance potentielle, profitant de plans fiscaux massifs (ARPA – American Rescue Plan Act, IRA – Inflation Reduction Act, …) qui ont creusé le déficit public primaire, atteignant désormais les 4 points de PIB.

Jusqu’à juillet 2022, le gouvernement américain avait fait preuve de retenue budgétaire. Mais depuis, la politique fiscale a changé de cap et s’est rapidement assouplie, apportant un important soutien à la demande, et donc à la croissance du PIB en 2023. Cette approche budgétaire procyclique n’est pas conventionnelle dans un contexte macroéconomique marqué par la persistance d’une l’inflation sous-jacente soutenue par un marché de l’emploi tendu. Afin de rééquilibrer le «policy mix» (c-à-d. l’équilibre entre la politique budgétaire et la politique monétaire), la Réserve Fédérale a été amenée à poursuivre le relèvement de ses taux directeurs.

La récente hausse des rendements américains a commencé au début du mois d'août, dans la foulée de la dégradation de la note de crédit des Etats-Unis par Fitch à AA+ (au lieu de AAA). Les commentaires qui ont suivi ont eu tendance à minimiser l'importance de cet événement tout comme ont été minimisées les discussions autour de la baisse du statut de monnaie de réserve de l'USD. Pourtant, la situation fiscale des États-Unis est clairement inquiétante. Et soutenir que les bons du Trésor US restent attractifs au motif que les États-Unis ne peuvent pas faire défaut sur leur dette – étant donné qu'il n'y a jamais eu de cas de défaut d'obligations en monnaie locale dans l'histoire… à l'exception des GKO russes (titres de créance négociables) en 1999 – est une approche inadéquate de l'investissement.

Un tel dérapage budgétaire renchérit le coût de la dette, affaiblit les performances de l'économie et appauvrit la population. Cela déprécie également la devise du pays, impliquant des remboursements futurs aux détenteurs d'obligations étrangers dans une devise qui aura perdu de sa valeur. Par conséquent, les investisseurs en-dehors des frontières américaines exigent une prime de risque plus élevée pour détenir de la dette américaine ; un changement de régime qui devrait persister dans le temps. Historiquement, les variations des rendements obligataires des pays émettant des monnaies de réserve n'ont pas été fortement liées à la situation fiscale. Seules les économies émergentes ont vu leurs taux d’emprunt augmenter parallèlement à la détérioration de leur situation fiscale.

L'Europe, contrairement aux Etats-Unis, n'a pas mis en œuvre de mesures de relance budgétaire significatives depuis 2022. En fait, il y a même eu une légère réduction du soutien fiscal, ce qui a entraîné une trajectoire divergente par rapport aux États-Unis. Ainsi, la demande s’est contractée en Europe, provoquant l’augmentation des taux d'épargne et un ralentissement de la croissance du crédit. Ce dernier est également la conséquence de la transmission rapide de la politique monétaire restrictive de la Banque Centrale Européenne, favorisée par un niveau élevé d'intermédiation bancaire.

Confrontés à une baisse de revenus réels, liée au décalage dans le temps entre les effets immédiats de l'inflation et les hausses de salaires qui interviennent en différé, les consommateurs de l'UE se sont montrés moins confiants quant à leur situation économique. Contrairement aux ménages américains, ils ont également hésité à puiser dans leur épargne excédentaire pour privilégier les besoins actuels par rapport aux besoins futurs.

Dans l'ensemble, nous anticipons que les performances économiques exceptionnelles observées aux États-Unis ne se maintiendront pas jusqu'à la fin de l'année. Au contraire, l'économie devrait s'aligner à la baisse sur le reste du monde, la demande américaine étant progressivement confrontée à des vents contraires locaux, tels que l'épuisement de l'épargne accumulée pendant la crise du Covid-19, la reprise des remboursements des prêts étudiants et les contraintes à venir en matière de politique fiscale.

Dans ce contexte de resynchronisation à la baisse de la croissance mondiale, notre scénario principal reste celui d'un ralentissement modéré, sans accident de croissance prévisible. Ce point de vue est étayé par des facteurs de résilience économique, tels que l’augmentation des revenus réels, les tensions du marché du travail et la reprise du secteur manufacturier. En outre, nous n’observons pas de déséquilibres significatifs dans le secteur privé qui pourraient transformer un ralentissement progressif en une récession prolongée. Nous prévoyons que les taux directeurs resteront à des niveaux relativement élevés pendant une période prolongée, même s’ils ont peut-être déjà atteint leur point culminant. Les banques centrales risquent de rester sur le qui-vive quant à la résurgence de l’inflation et aux risques potentiels qu’elle entraîne.

Il convient toutefois de noter que la prime de risque plus élevée sur les marchés obligataires et la dégradation de la situation fiscale des États-Unis ont accru la probabilité d'un ralentissement économique plus marqué au cours des prochains trimestres, en particulier aux États-Unis. A contrario, l'Europe pourrait, elle, trouver un soutien à sa croissance, compte tenu de sa grande sensibilité aux performances économiques de la Chine et des perspectives d’un tournant décisif pour cette dernière.

Editée par H2O AM - Octobre 2023

Nom de la société et siège social : Le siège social de H2O Asset Management L.L.P. 33 Cavendish Square, 6th Floor, London W1G 0PW, Royaume-Uni. Company Number OC356207.

Nom de la société et siège social : H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Paris, RCS Paris n° 843 082 538.

Nom de la société et siège social : H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco, Numéro d'entreprise (RCI) 17S07498