Les problèmes de notre monde ne se réduisent pas aux critères ESG. Nous avons besoin d'une approche holistique.

La tendance à vouloir investir de manière plus durable a eu des conséquences inattendues: l’évaluation des critères ESG est devenu un exercice ennuyeux consistant à mesurer, à cocher des cases et à convertir les résultats en scores. Cela n'a pas grand-chose à voir avec les objectifs de l'investissement durable. En effet, les problèmes complexes de notre monde ne se réduisent pas à quelques chiffres. De même, de solides analyses quantitatives ne seront jamais en mesure de susciter le changement social positif dont nous avons besoin. Elles ne nous aideront pas non plus à accroître la productivité de notre économie, ni à améliorer notre niveau de vie, ni à faire en sorte que notre monde reste vivable. Nous devons au contraire adopter une approche holistique, en particulier en ce qui concerne la durabilité, c’est-à-dire le thème ESG.

Pour de nombreux investisseurs, l’investissement durable consiste simplement à acheter un fonds de placement qui reproduit passivement un indice ESG. Cette approche est particulièrement répandue pour les investissements focalisés sur le climat. En principe, il n'y a rien à redire au fait que les investisseurs cherchent à rendre leurs portefeuilles plus durables ou à réduire leur empreinte carbone. Les critiques excessives n’ont donc pas leur place. Pourtant, cette approche est malavisée, car fonder ses décisions d'investissement uniquement sur une batterie d’indicateurs à un temps donné n’a pas grand-chose à voir avec la constitution de patrimoine durable selon un concept ESG holistique. En effet, les notations ESG se concentrent davantage sur les risques systémiques d'un portefeuille que sur les rendements potentiels pouvant être obtenus grâce à un changement de comportement positif des entreprises.

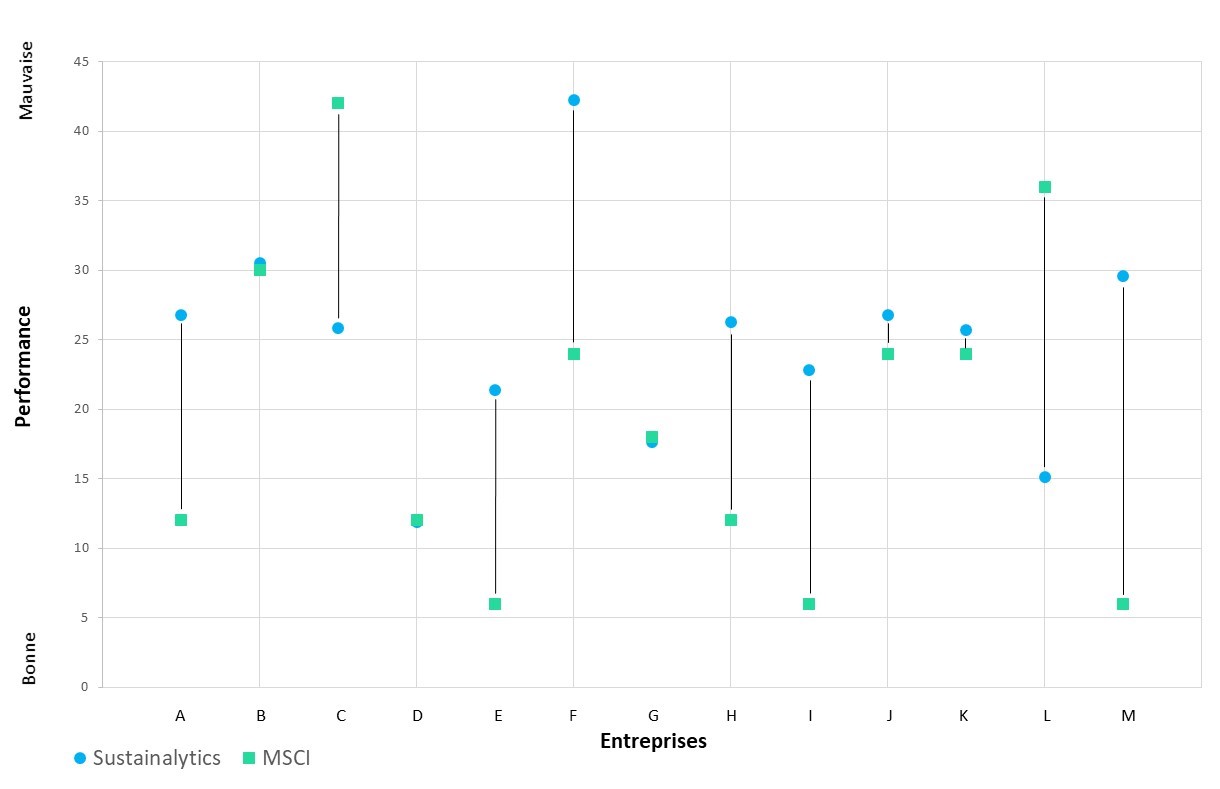

Les désaccords entre les agences de notation, qui attribuent parfois des notes très différentes à une même entreprise (voir graphique), illustrent clairement le point faible des approches ESG quantitatives. Ces évaluations sont variées parce qu'elles sont très subjectives. Les gestionnaires d'actifs et les investisseurs doivent en être conscients. Il se peut que les notations ESG sur lesquelles ils se basent ne correspondent plus à leur propre interprétation de l'investissement responsable à un moment donné ou pour un secteur particulier.

une industrie suspectée d’avoir un impact négatif sur l’environnement?

Ou l'approche la plus responsable consiste-t-elle à travailler directement

avec la meilleure entreprise du secteur et à l'encourager à améliorer

ses pratiques et à minimiser l'impact de ses activités?»

Selon nous, l'investissement durable requiert une approche holistique et très spécifique : les investisseurs doivent notamment engager le dialogue, de manière très ciblée, avec les sociétés pour savoir si, et dans quelle mesure, celles-ci relèvent les défis du monde réel. Cela implique de cultiver activement le dialogue et d'encourager les entreprises à se transformer et à faire des progrès.

Notre société mondialisée a besoin de nombreux biens produits par des industries suspectées d’avoir un impact négatif sur l’environnement. Les chaînes d'approvisionnement internationales sont tributaires des compagnies aériennes. Les connaissances doivent être partagées mais ne sont souvent encore disponibles que sur papier malgré la numérisation. Les aliments doivent être emballés. Il est nécessaire de construire des routes, des ponts et des bâtiments, surtout dans les pays en développement.

A notre avis, nous devrions en priorité nous attacher à réduire l'impact de ces activités économiques plutôt que de faire comme si nous pouvions nous en passer. C'est précisément là que l’aspect purement quantitatif de l'évaluation ESG des entreprises atteint ses limites. En revanche, une approche réfléchie de la croissance durable permet non seulement d'atténuer les problèmes ESG de notre époque, mais aussi de créer des opportunités d'investissement.

Nous sommes convaincus qu’à long terme, les entreprises qui répondent aux exigences de la société seront également prospères sur le plan financier. Après tout, la motivation capitaliste des entreprises est, non pas l’ennemi, mais le mécanisme qui stimule et exploite la créativité humaine. Pour que le progrès soit durable, nous devons bien évidemment penser à long terme. Nous devons également prendre pour acquis que les entreprises qui génèrent des effets exogènes nuisibles en seront tenues responsables dans un horizon d’investissement raisonnable.

Une telle approche de l'investissement durable est moins précise et donc difficile à quantifier. Mais si les investisseurs intègrent les facteurs et principes ESG dans leur analyse de façon holistique, s'ils considèrent la durabilité comme une opportunité et s'ils expliquent clairement les raisons de leurs décisions d’investissement, ils peuvent répondre aux exigences imposées par les trois dimensions ESG de la durabilité.