Les arguments en faveur du revenu fixe des marchés émergents dans un contexte de croissance internationale.

Nous estimons que les conditions macroéconomiques mondiales et le changement de cadre des politiques des banques centrales ont préparé le terrain pour une surperformance durable des actifs des marchés émergents (EM) au cours des deux à trois prochaines années. La croissance mondiale devrait s'accélérer dans les années à venir, soutenue par d’importantes mesures budgétaires dans les économies développées et dans certains États émergents. Le nouveau cadre de la politique de la Réserve fédérale américaine (Fed), en particulier, devrait également garantir que les conditions financières aux États-Unis restent favorables à un cycle endogène positif pour les marchés émergents. Même si nous considérons que le changement de politique le plus influent soit celui de la Fed, nous attendons à ce que l’ensemble des grandes banques centrales des marchés développés soutiennent la classe d'actifs des économies émergentes dans un avenir prévisible.

Nous anticipons une amélioration significative de la croissance mondiale en 2021, alors que la reprise s'accélère à la suite de l'effondrement économique provoqué par le virus au deuxième trimestre 2020. Même si les deuxième et troisième vagues de COVID-19 ont réduit nos prévisions de croissance à court terme, sachant que certains pays enregistreront probablement une contraction au quatrième trimestre, nos prévisions pour l'année prochaine et au-delà n'ont pas changé de manière significative. Nos prévisions supposent la disponibilité d'un vaccin au moins partiellement efficace d'ici le premier trimestre 2021, et elles pourraient être revues à la hausse si l'efficacité et le déploiement du vaccin s'avèrent très élevés.

.png)

L'encadré montre les contributions des pays émergents et développés à la croissance du PIB mondial. CEMEEA désigne la Russie, la Turquie, la Pologne, l'Afrique du Sud, la Hongrie. Les pays émergents sont le Brésil, le Mexique, l'Argentine, la Colombie, le Chili, le Pérou, la Chine, Hong Kong, l'Inde, l'Indonésie, la Corée, la Malaisie, les Philippines, la Thaïlande, Taïwan et Singapour. Les pays développés désignent l'Union européenne, les États-Unis, le Japon, le Royaume-Uni, le Canada, l'Australie, la Suède, la Norvège, la Nouvelle-Zélande.

Le principal facteur qui sous-tend nos attentes est le nouveau cadre de la politique de la Fed, qui devrait empêcher le durcissement des conditions financières américaines à mesure que les prévisions de croissance s'améliorent. À l'avenir, les écarts de croissance entre les États-Unis et les autres pays auront probablement moins d'importance que par le passé pour la performance globale des pays émergents, car le marché n’intégrera probablement pas le changement de trajectoire de la Fed lorsque la croissance reprendra.

Il s’agit selon nous du facteur de différenciation le plus important pour le prochain cycle, comparé au «taper tantrum» de 2013 (mouvement de panique provoqué par la Réserve fédérale à l’annonce de la réduction progressive de son programme de rachat d’actifs) et à l'accord budgétaire et fiscal de 2018. Dans l'environnement actuel, nous pensons que l'amélioration de la croissance mondiale, qu'elle soit tirée par les États-Unis, d'autres marchés développés ou les pays émergents, aura un effet net positif sur les actifs et les flux d'investissement des marchés émergents.

Les écarts de taux d'intérêt réels pourraient déclencher un affaiblissement du dollar américain.

Dans un environnement où les taux d'intérêt nominaux américains à court et moyen terme ne peuvent pas augmenter pour intégrer le changement de trajectoire de la Fed et où seuls les taux à long terme peuvent augmenter, la conséquence probable est un affaiblissement du dollar américain. Sans la possibilité de réévaluer les taux nominaux, les taux réels vont probablement baisser pour répondre aux attentes accrues en matière d'inflation. Cela devrait aggraver l'impact déjà négatif sur le dollar américain de l'augmentation des déficits jumeaux américains. Dans un tel environnement, les écarts de croissance entre les États-Unis, l'Europe, la Chine et les autres économies émergentes devraient être moins importants pour la performance globale des économies émergentes, mais continuer à jouer un rôle pour la performance relative des économies émergentes et la génération d'alpha.

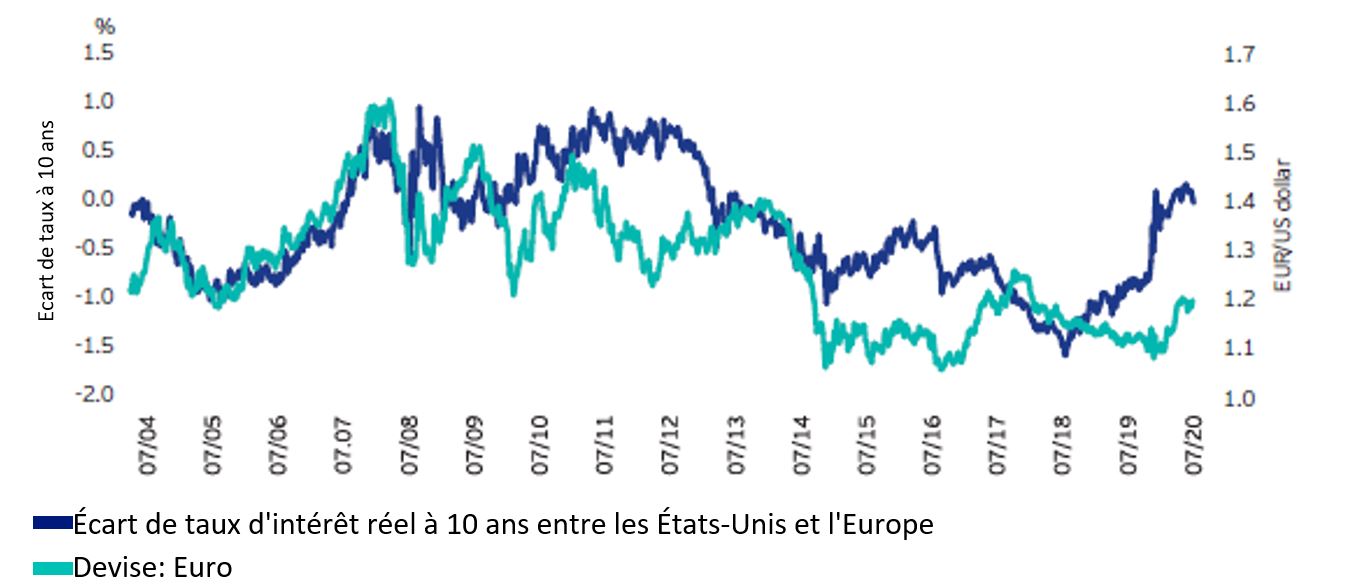

Au cours des derniers mois, les taux d'intérêt réels aux États-Unis ont considérablement baissé par rapport à ceux d'autres marchés développés, sapant l'un des fondements de la vigueur du dollar américain. Compte tenu de la plus grande crédibilité de la Fed par rapport aux autres grandes banques centrales en ce qui concerne sa capacité à créer de l'inflation, nous pensons que les taux réels aux États-Unis continueront à descendre encore plus bas en territoire négatif, à mesure que la croissance s'améliore. La figure 2 montre le différentiel de taux d'intérêt réel entre les États-Unis et l'Europe et sa corrélation avec l'euro. Le différentiel de taux d'intérêt réel tourne actuellement autour de zéro. Avec la croissance, nous nous attendons à ce que les taux réels américains tombent en dessous des taux réels européens, créant ainsi les conditions d'une faiblesse généralisée du dollar américain. Une dynamique similaire existe vis-à-vis du Japon. Dans un contexte de faiblesse généralisée du dollar américain, les devises des pays émergents devraient commencer par se stabiliser avant de s'apprécier.

L'affaiblissement du dollar américain pourrait avoir deux effets bénéfiques sur les actifs des marchés émergents. Premièrement, cette baisse facilite le financement des déficits budgétaires et extérieurs de ces pays et deuxièmement, elle améliore les bilans des pays dont la position nette d'investissement international est négative. Les ME ont globalement amélioré la gestion de leurs engagements extérieurs, ce qui a réduit les déficits de la balance courante et les besoins en flux de capitaux non couverts. À notre avis, un dollar américain stable à faible pourrait créer une boucle de rétroaction positive dans laquelle les primes de change intégrées ne devraient pas augmenter avec la reprise de l'activité économique. Cette conjoncture internationale, combinée à des valorisations attrayantes dans la plupart des ME, pourrait créer les conditions d'une surperformance cyclique.

Les courbes de rendement de la plupart des pays émergents se sont pentifiées avec les baisses de taux d'intérêt, les banques centrales de ces pays ayant mis à profit la marge de manœuvre en termes de politique monétaire offerte par la réduction des taux à zéro par la Fed. La Figure 3 montre les primes d’échéance dans certains ME.

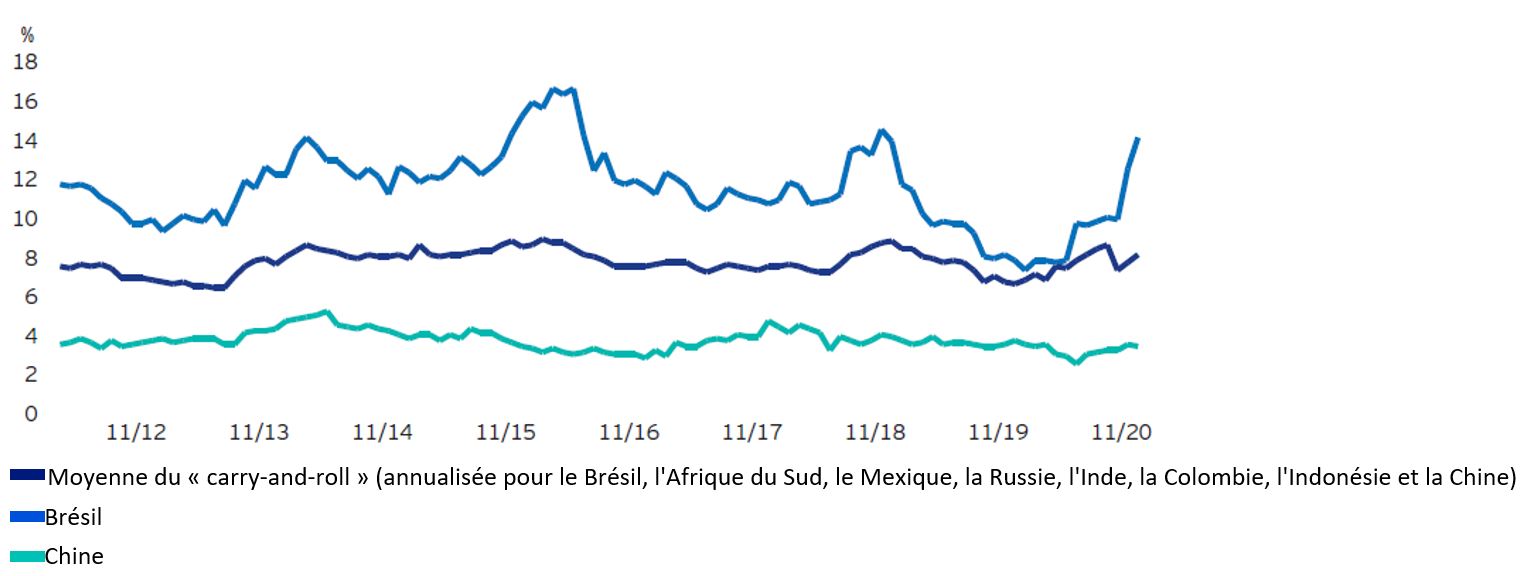

Par conséquent, le rendement statique escompté («carry-and-roll») est resté proche ou supérieur aux niveaux antérieurs au COVID-19 dans plusieurs pays émergents - XXX avec des rendements plus hauts ou plus bas.

La figure 4 montre le rendement moyen (statique) annualisé attendu dans plusieurs pays émergents et indique des rendements constants pour le pays dont le rendement attendu est le plus élevé (Brésil) et le pays dont le rendement attendu est le plus faible (Chine). Malgré des rendements plus faibles, le résultat escompté pour ce groupe n'a pas baissé. Même en Chine, le taux de rendement attendu est stable et supérieur au rendement actuellement disponible sur d'autres marchés développés.

Une autre méthode d'identification de l'évaluation relative dans les pays émergents consiste à examiner l’écart de rendement réel entre les taux d'intérêt des marchés émergents et ceux des marchés développés. La figure 5 montre que ce différentiel est actuellement à son niveau le plus élevé sur cinq ans, ce qui permettrait aux actifs des marchés émergents de surperformer cycliquement sans mesure politique significative.

.png)

La duration avec couverture du risque de change est potentiellement intéressante.

Compte tenu du bon comportement des comptes extérieurs de la plupart des pays émergents, les primes de change incorporées dans les monnaies de ces pays ont diminué ces dernières années, de même que les besoins en flux de capitaux non couverts, y compris dans certains pays historiquement «en déficit d'épargne». L’inconvénient d’une prime de change plus faible est le plus faible coût de la couverture des obligations des pays émergents pour les investisseurs qui ne veulent pas prendre de risque de change pour des raisons d'exigences de fonds propres élevées ou de volatilité. Les primes d’échéance des actifs des pays émergents sont rarement supérieures au coût de la couverture de change, ce qui rend selon nous les actifs des pays émergents une classe intéressante, en raison de ses caractéristiques de taux d’intérêt.

La figure 6 montre que la prime de change moyenne des pays émergents est à son plus bas niveau depuis dix ans. Toutefois, dans un environnement mondial où les taux d'intérêt des marchés développés sont à zéro et devraient le rester, cette prime de change plus faible est encore assez importante, à 2 % annualisés (Figure 6). Étant donné le taux de rendement statique élevé attendu dans de nombreux pays, pour les investisseurs qui préfèrent un risque de change faible ou nul, le rendement couvert peut représenter une alternative attrayante par rapport aux taux des marchés développés.

Tenant compte du «carry and roll» attractif et des primes de change positives, les rendements attendus du revenu fixe local des pays émergents pourraient rester attrayants pendant les deux ou trois prochaines années. L'amélioration des conditions de la croissance mondiale et les conditions propices à un dollar américain plus faible sont, à notre avis, favorables à cette classe d'actifs par rapport aux marchés développés confrontés à une décennie de rendements nominaux proches de zéro. Si la plupart des pays de l'Union européenne devraient bénéficier de ces conditions, une dispersion importante des rendements est possible, d’où l’importance primordiale d'échelonner les investissements dans cet ensemble opportunités. Compte tenu de cette dynamique, la composante alpha devrait présenter une plus grande valeur par rapport à la composante bêta, bien que nos attentes concernant la composante bêta restent solides.

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux.

Ce document contient des informations communiquées à des fins d’illustration uniquement. Il est réservé exclusivement aux Investisseurs qualifiés en Suisse. Les prévisions ne sont pas des indicateurs fiables des performances futures.

Le présent document constitue une information promotionnelle et ne peut être considéré comme une recommandation d'acheter ou vendre une quelconque classe d’actif, valeur ou stratégie. Les dispositions réglementaires portant sur l’impartialité des recommandations d’investissement et des recommandations de stratégies d’investissement ne sont donc pas applicables et il en va de même des interdictions de négocier l’instrument avant publication.

Données au 31.10.2020, sauf indication contraire.

Lorsqu’un professionnel de la gestion ou un centre d’investissement a exprimé ses opinions, celles-ci sont basées sur les conditions de marché actuelles ; elles peuvent différer de celles des autres centres d’investissement et sont susceptibles d’être modifiées sans préavis.

Ce document est publié en Suisse par InvescoAsset Management (Schweiz) AG, Talacker 34, CH-8001 Zurich.

EMEA 10056/2020