La situation actuelle n’a rien de comparable avec celle des années 1970.

.jpg)

Il a suffi que les taux d’inflation reviennent vers des niveaux que la génération actuelle d’investisseurs n’a jamais connus pour que le terme «stagflation» soit remis au goût du jour. Le premier risque économique identifié aux Etats-Unis (et par extension dans le reste du monde développé) est donc ce niveau d’inflation trop élevé qui vient grever le pouvoir d’achat des agents économiques et pénaliser la croissance économique.

Le raccourci est en effet facile mais maladroit tant la différence de contexte est importante. Il n’est pas évident que les marchés actions souffrent du taux élevé d’inflation actuel et le fait est que jusqu’à présent, il l’a bien encaissé.

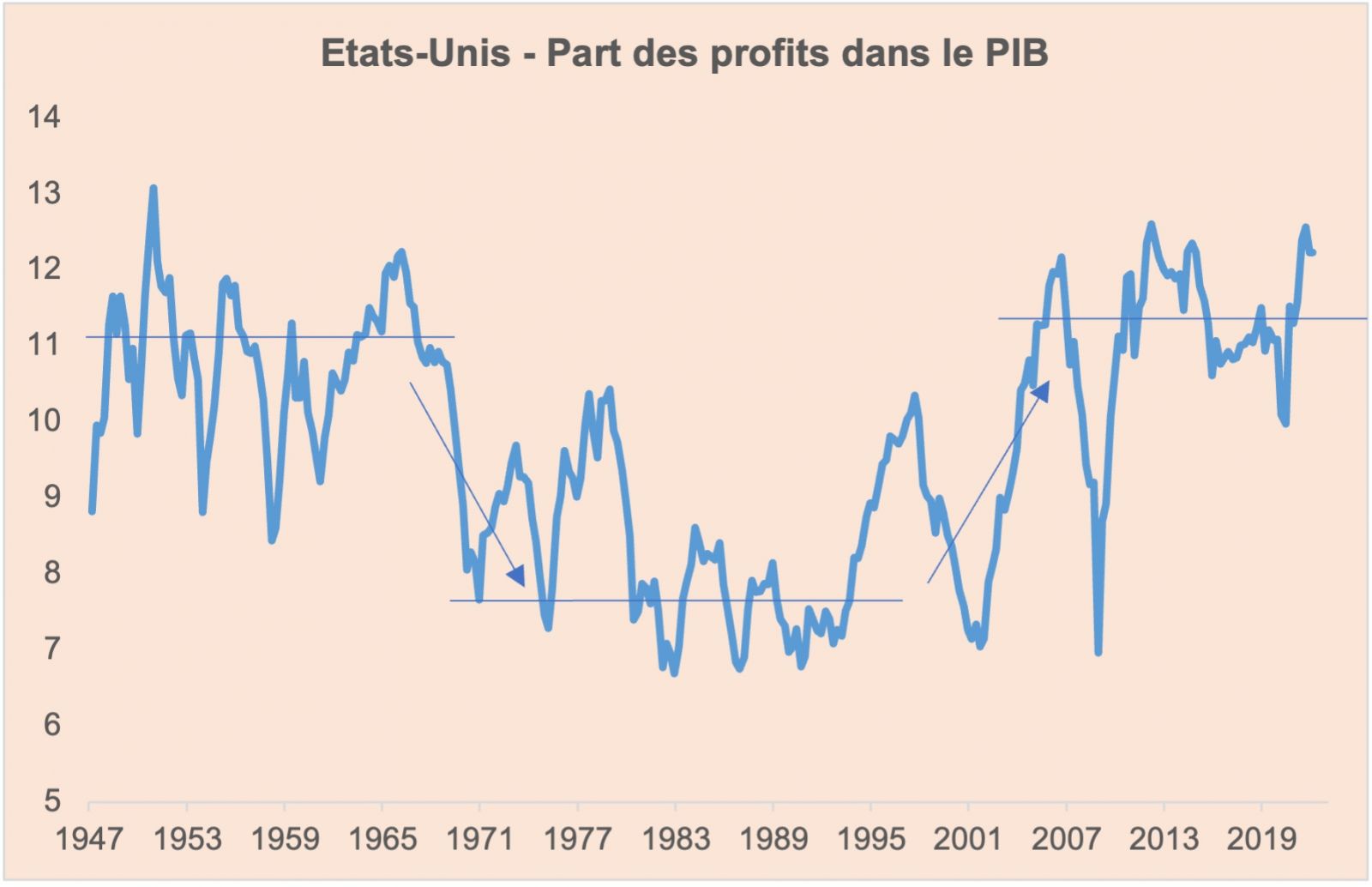

Complaisance? Nous ne le pensons pas. L’inflation des années 1970 était beaucoup plus maligne. Elle était destructrice d’emplois et de profits pour les entreprises. Aujourd’hui la prospérité économique est totale. La profitabilité des entreprises est au plus haut et le taux de chômage est au plus bas.

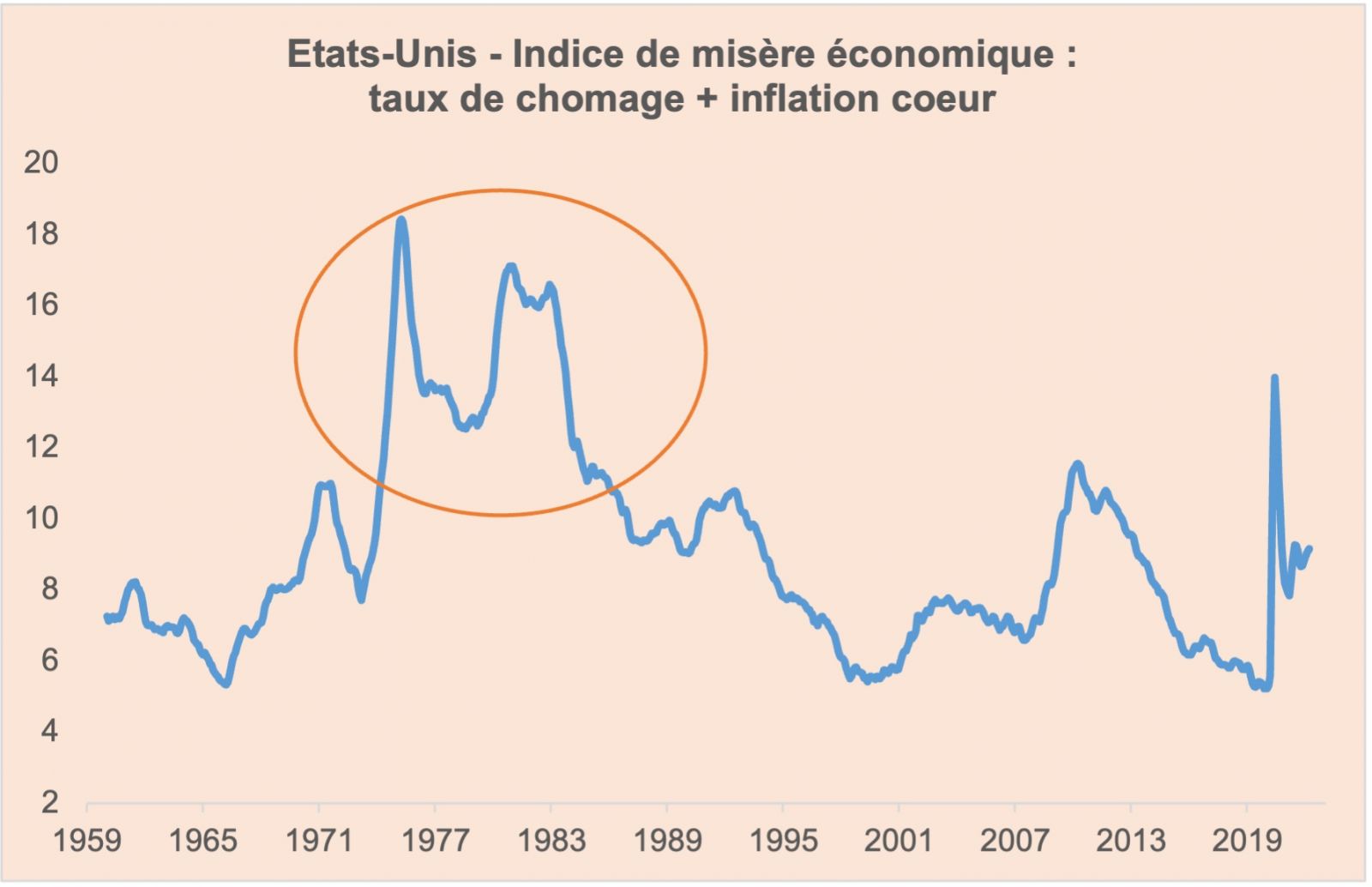

Pour décrire cet environnement, on pourrait utiliser le «Misery index» proposé par l’économiste Arthur Okun au début des années 1970. C’est un indicateur économique très simple qui somme le taux de chômage et le taux d’inflation. Il est censé caractériser le climat économique pour les ménages, une valeur élevée décrivant un contexte adverse (difficulté à trouver du travail et/ou perte de pouvoir d’achat liée à l’inflation).

Pour le calcul de l’inflation nous avons retenu la mesure préférée de la Fed:le déflateur hors énergie et alimentation de la consommation des ménages. Le résultat est présenté ci-dessus. On constate que la tension sur les prix est compensée par la faiblesse du taux de chômage si bien que l’appréciation de l’indicateur dans ce cycle est limitée.

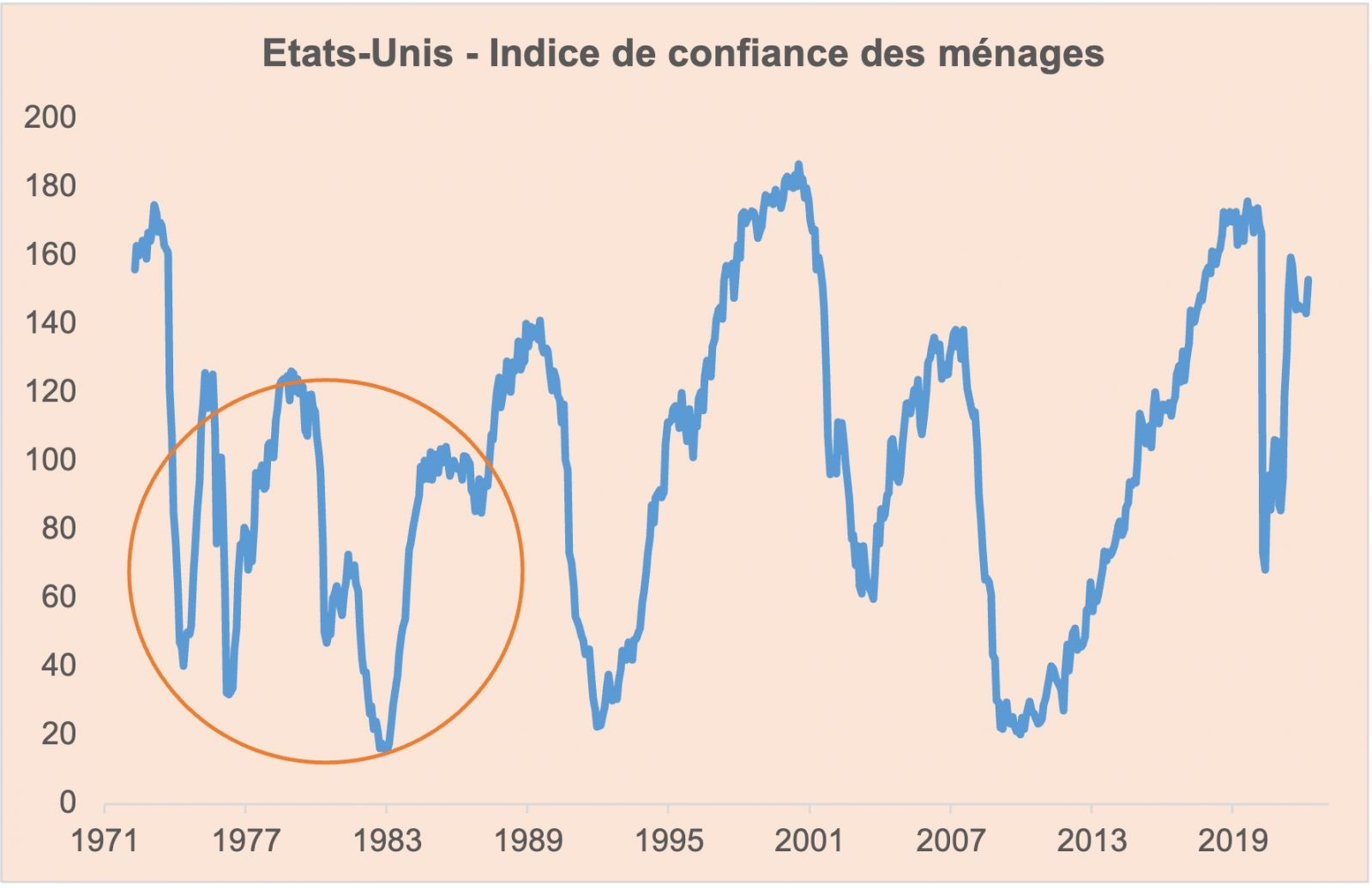

Aussi, plus simplement, il est possible de suivre l’évolution de la confiance des ménages. Dans les années 1970 le contexte avait eu raison du moral des consommateurs. Il n’en est rien aujourd’hui.

La situation économique est actuellement inédite. Le cycle produit davantage d’inflation sans pour autant «s’autodétruire». Le risque de bascule grandit tous les jours, notamment aux Etats-Unis, mais il existe également un scénario positif dans lequel l’économie perdrait en dynamisme ce qui ralentirait naturellement la hausse des prix. Ce scénario n’est pas encore d’actualité, il le sera seulement en fin d’année. La patience et la croyance en des jours meilleurs vont donc être deux variables importantes pour que l’été ne soit pas trop agité pour les marchés financiers.