Malgré la reprise généralisée, le spectre de l’inflation fait son retour et pourrait ralentir l’activité.

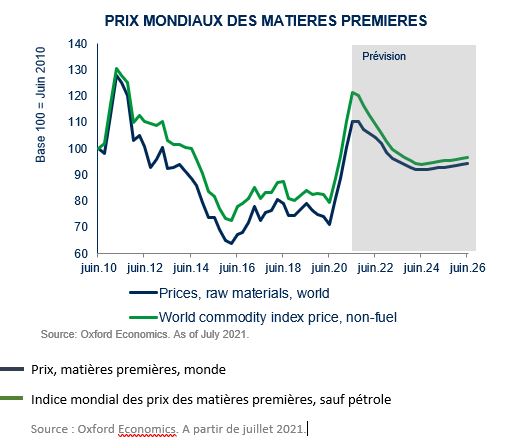

Alors que les économies européennes rouvrent leurs portes, les données pour les secteurs des services et de l’industrie manufacturière restent solides. Le spectre de l’inflation fait cependant son retour, les pénuries mondiales de certains intrants clés et les contraintes en termes de ressources renforçant les pressions sur les prix.

Pour nous, la poussée inflationniste actuelle reflète une économie qui se réveille brusquement. Dans ce contexte, les coûts de construction augmentent et les pénuries de matériaux allongent les temps de réalisation, avec des conséquences négatives sur le taux de rendement interne (TRI) des projets de développement européens. On pourrait donc voir l’activité globale ralentir dans les mois à venir.

Cependant, là où les perspectives structurelles à long-terme sont favorables, les rendements potentiels pourraient être améliorés. Ces «points chauds de profit» comprennent les secteurs immobiliers bénéficiant des vents favorables de la technologie et de l’ESG et ceux où il existe des pénuries d’offre intégrées. Là où les facteurs structurels sont alignés, les promoteurs pourront fixer les prix, demander des loyers plus élevés et souscrire des évaluations en conséquence.

Logistique

Dans le secteur logistique, la demande d’espace a fortement augmenté avec la transition structurelle vers les achats en ligne. Nous estimons qu’en raison de la demande du seul secteur de la vente de détail, l’Europe occidentale aura besoin de 20 à 25% d’installations logistiques modernes supplémentaires d’ici 2024. Un constat qui laisse entrevoir un fort potentiel de croissance des loyers.

Pour les projets de développement en cours, la flambée des coûts de l’acier et les difficultés d’approvisionnement pourraient retarder les lancements et allonger les délais de construction. Pour absorber les coûts de construction plus élevés et atteindre les niveaux de rendement requis, les promoteurs opérant sur des emplacements privilégiés pourront exiger des primes de location significatives. Les loyers des meilleurs centres logistiques du «dernier kilomètre» et des meilleurs hubs suprarégionaux pourraient augmenter jusqu’à 30%.

Résidentiel

Les prix continuent à augmenter dans le secteur résidentiel, rendant la propriété toujours moins abordable et soutenant la demande locative. Ces facteurs, combinés aux variations de taille et de maturité entre les marchés institutionnels des pays de l’UE, suggèrent qu’il y aura encore de nombreuses opportunités à exploiter en termes de développement résidentiel.

La hausse des coûts de construction et les pénuries de matériaux pourraient néanmoins avoir un impact négatif sur les TRI de certains projets. Les loyers d’équilibre pour les projets les plus solides pourraient débloquer une prime d’environ 10 à 15% pour les promoteurs. Mais ces loyers et ces prix de vente ne pourront être atteints que là où les pressions de l’offre en logements sont les plus fortes et où les locataires/acheteurs sont disposés et peuvent se permettre de payer plus cher pour des logements neufs et de haute qualité.

Bureau

Si de nombreuses entreprises cherchent à adopter un modèle de travail hybride, ce qui laisserait supposer une diminution de la demande en espaces traditionnels, nous nous attendons tout de même à une demande forte et soutenue en espaces modernes, flexibles et hautement hygiéniques, avec un bilan ESG solide. De nombreuses villes souffrent déjà d’une pénurie chronique d’espaces modernes, qui ne pourra que s’aggraver si l’activité de développement ralentit. Cela plaide pour une augmentation à moyen et long terme des loyers haut de gamme.

Même pendant la pandémie, les immeubles de bureaux les mieux situés et de meilleure qualité ont continué à afficher des prix élevés. Comme les entreprises commencent à se débarrasser de leurs espaces excédentaires de seconde main, l’écart de rendement entre les «meilleurs» immeubles et les «autres» a commencé à se creuser. Sur les marchés principaux, des opportunités de repositionnement commencent à apparaître, mais l’accent est mis aujourd’hui sur les évaluations ESG après réalisation.

Chez Barings, nous recherchons et gérons activement des investissements immobiliers qui ont, selon nous, le potentiel de générer des rendements ajustés au risque attractifs pour nos clients. Notre processus d’investissement basé sur la recherche nous permet d’identifier les tendances structurelles à long-terme et de procéder à une évaluation informée de la valeur relative. Notre présence locale, à travers nos bureaux situés dans toute l’Europe, nous permet d’avoir une vision de terrain et d’identifier et d’exploiter les inefficacités en matière de prix lorsqu’elles se présentent.

Prix, matières premières, monde

Indice mondial des prix des matières premières, sauf pétrole