Points importants à retenir

- Bruit à court terme: La volatilité est-elle un indicateur précoce d’un changement structurel ou cyclique qui appelle à de nouvelles conditions d’investissement?

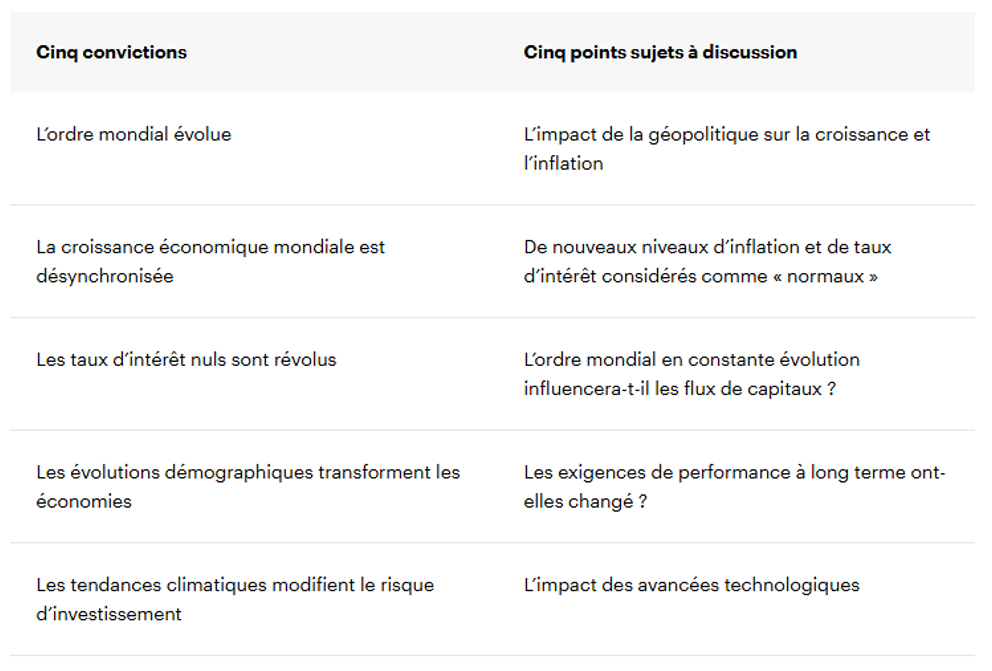

- Cinq convictions: L’évolution de l’ordre mondial, la désynchronisation de la croissance mondiale, la fin des taux zéro, les évolutions démographiques et les changements climatiques ont un impact sur l’immobilier.

- Cinq points sujets à discussion: Comment la géopolitique, la nouvelle normalité de l’inflation et des taux d’intérêt, les flux de capitaux, les exigences en matière de performances et la technologie peuvent avoir un impact sur l’immobilier.

L’immobilier commercial constitue un investissement à long terme. Il n’en reste pas moins important de déterminer si le bruit et la volatilité à court terme constituent un indicateur précoce d’un mouvement cyclique ou d’un changement structurel. Certains changements révèlent un ensemble probable de conditions d’investissement futures pour l’immobilier commercial. Certains soulèvent simplement d’autres questions. Nous n’avons pas le luxe de pouvoir changer de cap à tout moment sur les marchés immobiliers, c’est pourquoi notre stratégie doit reposer sur des principes solides.

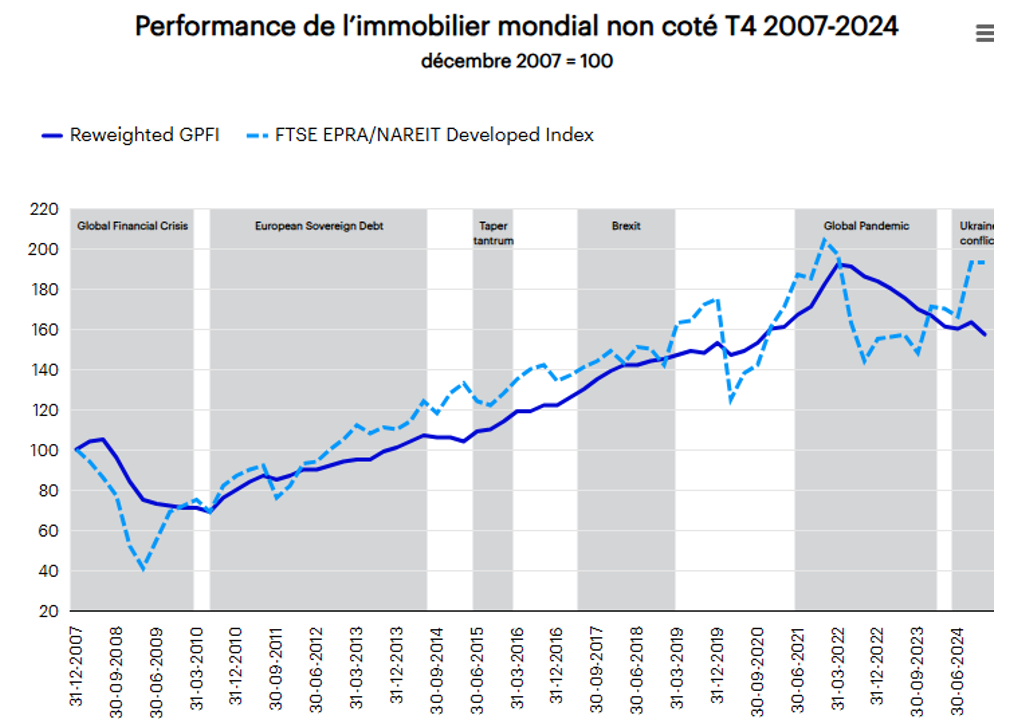

Sur le graphique ci-dessous, les performances de l’immobilier direct mondial, représenté ici par l’indice GPFI, suivent une trajectoire plus régulière que l’immobilier coté, représenté par l’indice FTSE EPRA/NAREIT, ce qui montre clairement qu’en tant qu’investisseurs immobiliers, nous nous devons d’être attentifs à ce qui se passe, sans pour autant réagir à chaque signal.

Source: Invesco Real Estate sur la base des données de l’indice MSCI Global Quarterly Property Fund Index et de Macrobond au 31 décembre 2024. «GPFI repondéré» fait référence à l’indice MSCI Global Quarterly Property Fund Index (GPFI) repondéré à 25% pour l’Asie-Pacifique, 25% pour l’Europe et 50% pour l’Amérique du Nord. Les performances passées ne présagent pas des performances futures.

Voici nos points de vue actuels: cinq convictions et cinq points sujets à discussion

Nos cinq convictions actuelles

Nos convictions sur les conditions du marché ont des implications sur les expositions sectorielles et la composition du rendement total (lire: Immobilier européen: un nouveau cycle de valeur immobilière). Modifier la répartition des expositions sectorielles est un moyen de modifier la composition des rendements totaux, à savoir la croissance des revenus de la propriété et l’évaluation des actifs.

- L’ordre mondial évolue. Le début de l’année 2025 a été marqué par des changements significatifs au niveau des relations politiques et commerciales. Les échanges commerciaux, qu’ils concernent des biens ou des services, engendrent des besoins en espaces industriels et de bureaux. Ils créent également des opportunités d’emploi, attirant ainsi des travailleurs qui nécessitent des logements. Les tensions politiques influencent les flux de capitaux, notamment les investissements transfrontaliers, et réduisent la confiance dans les positions à long terme.

- La croissance économique mondiale est désynchronisée. Des années 1980 jusqu’au milieu des années 2010, la mondialisation s’est considérablement développée, entraînant une synchronisation des cycles économiques. Cette tendance a commencé à s’inverser au cours des dix dernières années, avant d’être accélérée par la nouvelle administration américaine. Bien que l’on ne sache pas exactement jusqu’où cela ira, les investisseurs mondiaux doivent prendre en compte les perspectives des différents marchés.

- Les taux d’intérêt nuls sont révolus. Le choc inflationniste mondial de 2022 a mis un terme brutal aux taux d’intérêt bas, voire négatifs, pratiqués sur de nombreux marchés développés. Selon nous, les pressions inflationnistes devraient rester stables autour des objectifs des banques centrales. Ainsi, même si nous pensons que les baisses de taux d’intérêt seront limitées, les taux pourraient rester plus élevés que ceux de la décennie précédente.

- Les évolutions démographiques transforment les économies. Les tendances démographiques, comme le vieillissement des populations et l’urbanisation en cours, affectent la demande d’espace immobilier et, par conséquent, les prix de l’immobilier et la stratégie d’investissement par le biais de l’évaluation des performances de l’immobilier par rapport à d’autres actifs. La manière dont ces tendances s’entrecroisent avec l’accessibilité financière détermine en outre la localisation relative et la demande sectorielle.

- Les tendances climatiques modifient le risque d’investissement: Qui dit immobilier dit emplacements fixes. Toute modification apportée autour de la propriété l’affectera. Les changements climatiques peuvent avoir un impact direct, comme les risques d’inondation ou d’incendie de forêt qui pèsent sur la disponibilité des assurances et des financements. Indirectement, ils modifient l’opinion des gens sur une zone, ce qui influence la demande pour cet emplacement.

Cinq points sujets à discussion aujourd’hui

Nos convictions sont fermes sur les cinq points ci-dessus, mais il y en a cinq autres où les perspectives sont moins claires. Nos stratégies à long terme en matière d’actifs et de portefeuilles doivent donc gérer les risques associés à divers résultats potentiels dans les domaines de l’économie et des marchés financiers.

- L’impact de la géopolitique sur la croissance et l’inflation: Des droits de douane plus élevés ou plus nombreux augmentent les coûts et réduisent la croissance, bien qu’il soit trop tôt pour dire si l’effet sera transitoire ou persistant. Le réalignement des relations internationales contraint les pays à réinvestir dans les infrastructures nationales et les capacités de défense. Une stratégie susceptible de stimuler la croissance, mais qui pourrait également entraîner des pressions inflationnistes.

- De nouveaux niveaux d’inflation et de taux d’intérêt considérés comme «normaux»: Bien qu’il soit peu probable que l’inflation globale revienne en dessous des niveaux cibles des banques centrales, il est difficile de prévoir à quel point elle les dépassera. Cette situation a un impact conséquent sur les taux d’intérêt à long terme. Des taux d’intérêt divergents auront un impact sur les taux de change, influençant la valeur des devises nationales.

- L’ordre mondial en constante évolution influencera-t-il les flux de capitaux? Le remodelage des relations internationales et du commerce peut influencer l’appétit des investisseurs pour la diversification mondiale, surtout si les gouvernements imposent des restrictions de capitaux.

- Modification des exigences de performance à long terme: Les taux d’intérêt très bas et la diversification mondiale ont créé un environnement à faible risque, ce qui a réduit les exigences de performance. Même un dénouement partiel de cette situation est susceptible de pousser les investisseurs à s’attendre à des performances plus élevées pour compenser le risque accru.

- L’impact des avancées technologiques: La technologie a un double impact sur l’immobilier: directement, par la demande de types de biens immobiliers, tels que les actifs liés aux sciences de la vie pour répondre aux investissements croissants dans le domaine de la santé, ou l’essor des centres de données pour satisfaire les besoins croissants en matière de stockage de données. Ou indirectement, en modifiant la façon dont les biens immobiliers existants sont utilisés, ce qui entraîne notamment un changement d’utilisation dans presque tous les secteurs de l’immobilier.

Conclusion: Réduire les expositions aux «variables inconnues connues»

La volatilité à court terme ne devrait pas avoir d’impact sur l’investissement à long terme, mais une stratégie efficace doit tenir compte des tendances et minimiser l’exposition aux «variables inconnues connues». Notre approche des investissements immobiliers vise à optimiser le rendement et la croissance des revenus, tout en réduisant la dépendance aux fluctuations du taux de capitalisation comme moteur des performances. Pour favoriser la croissance des revenus immobiliers, nous ciblons des actifs et des opportunités soutenus par des moteurs structurels à long terme de la demande des occupants, ou ceux pour lesquels une gestion active des actifs peut améliorer le flux de trésorerie.

Risques d’investissement

La valeur des investissements et tout revenu peuvent fluctuer. Cela peut en partie résulter des fluctuations des taux de change. Les investisseurs peuvent ne pas récupérer la totalité du montant investi.

Informations importantes

Données au 31.03.2025, sauf indication contraire. Les points de vue et les opinions sont basés sur les conditions actuelles du marché et sont susceptibles de changer.

Il s’agit de matériel promotionnel et non de conseils financiers. Il n’est pas destiné à recommander l’achat ou la vente d’une classe d’actifs, d’un titre ou d’une stratégie en particulier. Les exigences réglementaires qui imposent l’impartialité des recommandations d’investissement ou de stratégie d’investissement ne sont donc pas applicables, pas plus que les interdictions de négocier avant publication.

Gérer les cookies

Lorsque vous utilisez un lien externe, vous quittez le site web d’Invesco. Les points de vue et opinions exprimés dans ce cadre ne sont pas ceux d’Invesco.

Invesco Management S.A., Succursale en France, 18 rue de Londres, 75009 Paris, France.

EMEA4513763

©2025 Invesco Ltd. Tous droits réservés.