Les valorisations actuelles constituent, selon nous, un point d'entrée attractif sur les marchés obligataires.

_RS.jpg)

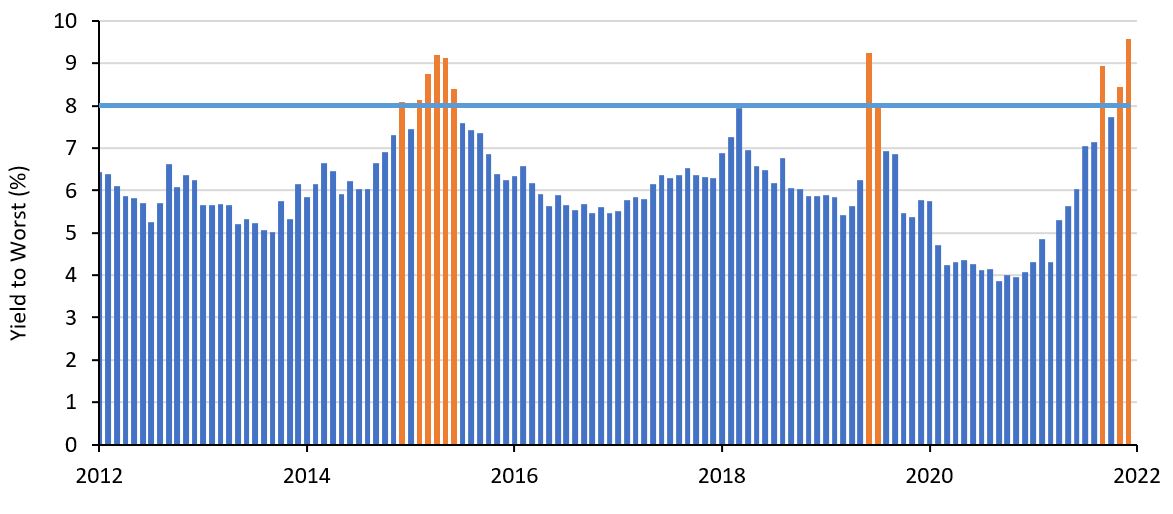

La forte inflation et le resserrement de la politique monétaire qui s’en est suivi, associés à une économie en perte de vitesse et à une géopolitique inquiétante, ont créé une «tempête parfaite» pour les marchés obligataires. Nous avons assisté à des mouvements de repli qui ont entraîné une hausse des rendements obligataires, tandis que les spreads se rapprochent désormais des niveaux élevés observés durant la crise du COVID-19. Ces mouvements généralisés du marché nous ont conduits à des valorisations historiquement attractives pour cette classe d’actifs.

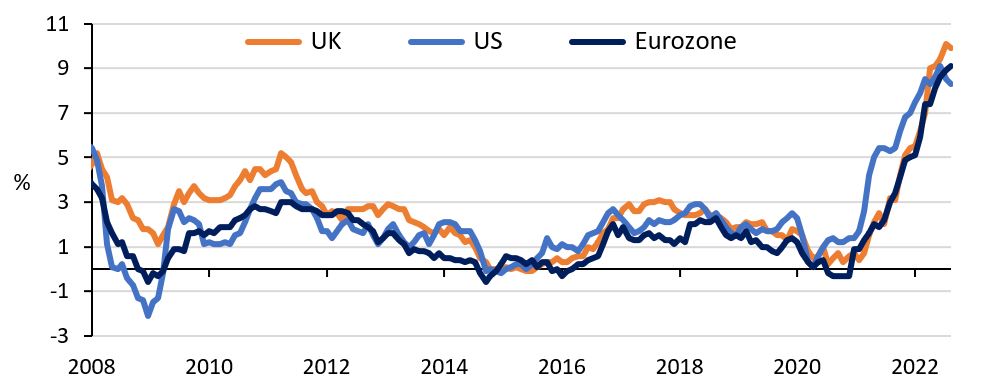

L’inflation a dominé et continue d’orienter le sentiment du marché. Nous avons toutefois assisté à de fortes hausses contre-tendances aux États-Unis en raison de la conviction que la Fed adopterait une attitude plus modérée et que l’inflation ait atteint un pic. Aujourd’hui, des signes précurseurs d’un regain de l’inflation sont visibles à travers divers indicateurs. Même lorsque nous aurons atteint un pic, il sera encore difficile de savoir à quelle vitesse les prix reviendront à la normale.

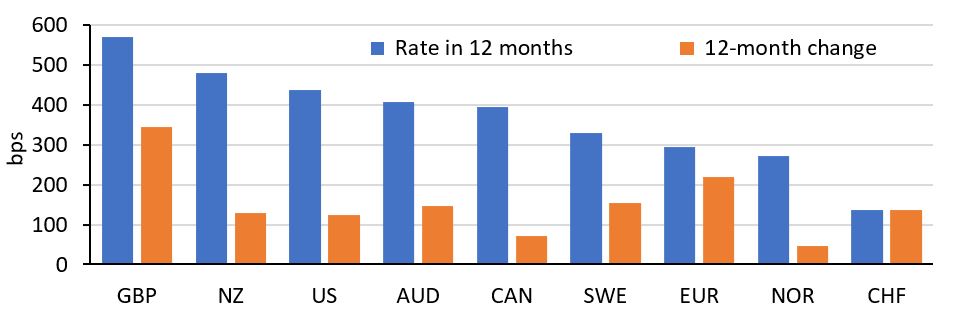

Les hausses de taux d’intérêt ont été inévitables pour faire face au problème de l’inflation. La plupart de ces hausses semblent désormais prises en considération, les taux devant dépasser 3% dans de nombreuses économies. Cela vaut également pour la Banque centrale européenne et la Banque nationale suisse, qui ont toutes deux fait leurs adieux aux taux de dépôt négatifs. Les attentes concernant les taux d’intérêt futurs sont désormais mieux alignées sur les perspectives d’inflation, même si une récession imminente ou une chute du pic d’inflation pourrait remettre en question cette position.

Obligations d’État

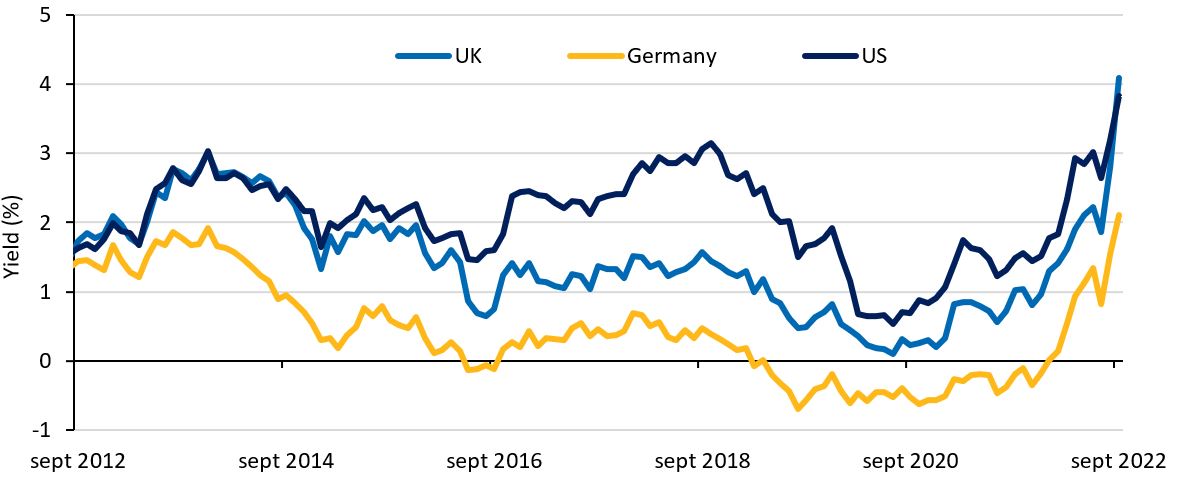

Nous pensons que les rendements pourraient encore être poussés à la hausse par la croissance de l’inflation et le resserrement des banques centrales, même si le cœur du problème est derrière nous. Nous sommes favorables à une augmentation progressive de la duration, tout en attendant les signes d’un pic des taux d’inflation et des rendements, pour commencer à ajouter un risque de taux d’intérêt plus significatif. Le positionnement sur la courbe et les positions de valeur relative entre les marchés ont été importants pour générer de l’alpha.

Crédit de qualité

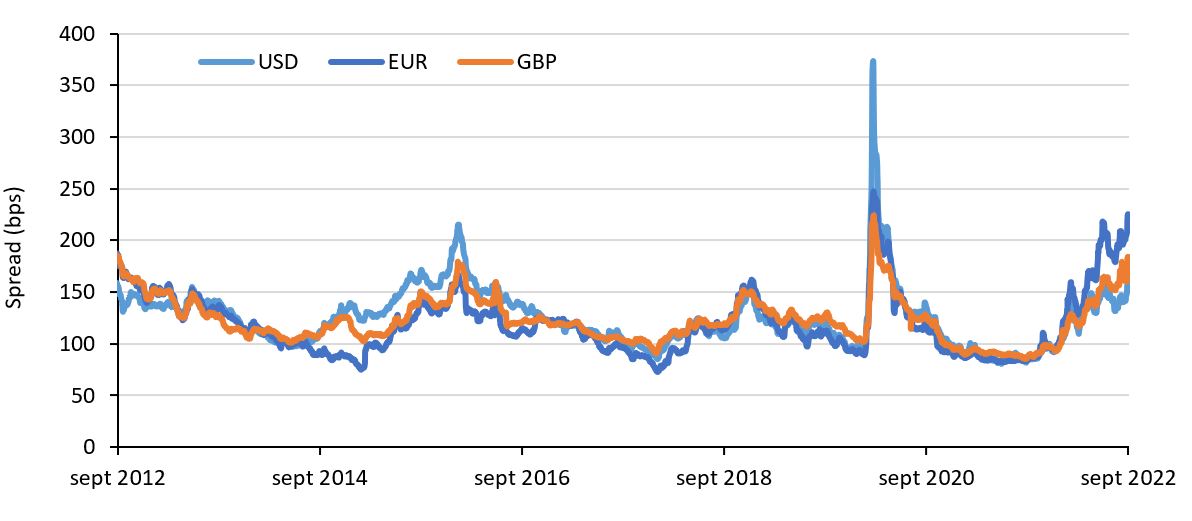

Les fondamentaux du crédit restent généralement solides. Nous nous attendons à ce que les pressions sur les coûts et les marges augmentent, bien qu’il s’agisse d’une histoire d’actions plutôt que de crédit. Les niveaux de spreads sont au plus bas depuis plusieurs décennies et font plus que compenser les perspectives macroéconomiques. La volatilité du marché restera le principal risque. Nous avons une forte surpondération du crédit de qualité, avec une préférence pour les sociétés financières et les entreprises moins cycliques, ainsi que pour les sociétés bien notées en termes de qualité du crédit.

Crédit à haut rendement

Les actions des banques centrales ont conduit à des valorisations améliorées et attrayantes, tant au niveau des spreads que du rendement global disponible sur les marchés du crédit. Les fondamentaux des entreprises sont également solides dans les sociétés à haut rendement, même si une sélection rigoureuse des titres et des secteurs reste primordiale.

Nous privilégions le marché européen high yield par rapport au marché américain et recherchons des actifs à plus courte échéance et à plus fort spread. En 2023, nous devrions assister à une augmentation des taux de défaut sur le marché du haut rendement, qui devraient passer du niveau historique actuel de 2% à environ 5%. Le marché prévoit actuellement un taux de défaut à deux chiffres sur le marché européen du haut rendement pour l’année prochaine, ce qui est peu vraisemblable selon nous. Les valorisations actuelles du haut rendement sont donc très attrayantes.

Opportunité pour les obligations stratégiques

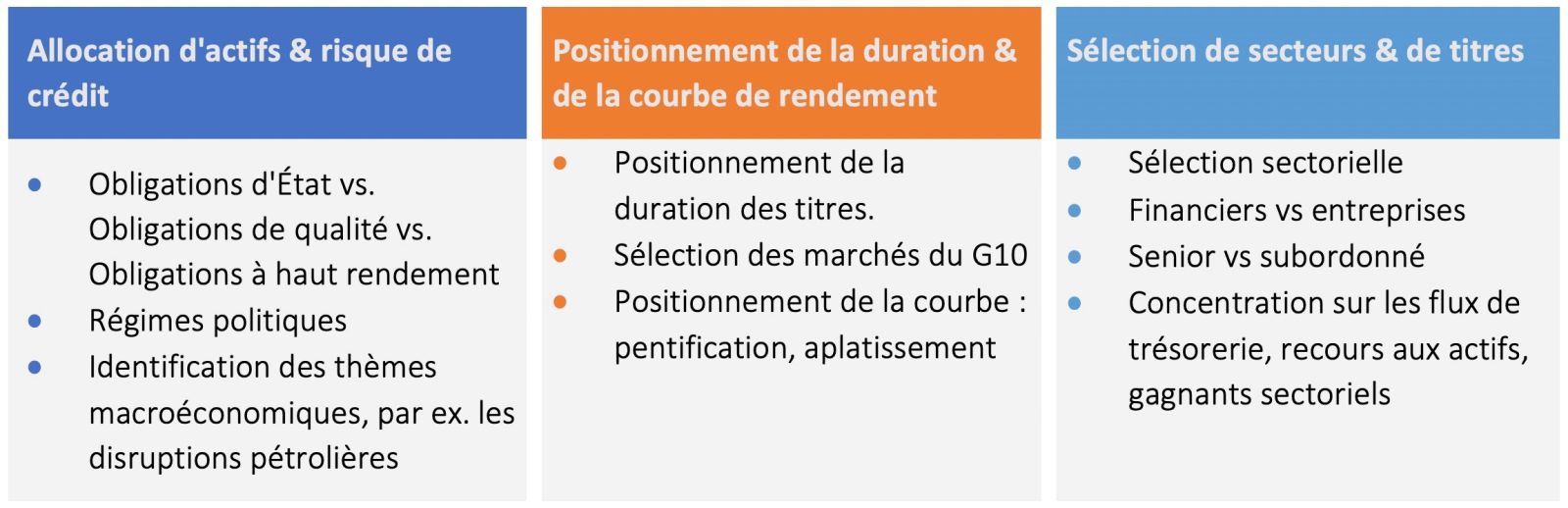

Notre stratégie Aegon Strategic Global Bond offre une approche flexible et dynamique pour affronter des marchés incertains. Le fonds est à forte conviction et non indiciel. Nous ciblons six facteurs de génération de l’alpha, parallèlement à la gestion du bêta du marché.

Notre approche s’est avérée historiquement payante dans de nombreuses conditions de marché, notamment lors de la pandémie de COVID-19, de la crise euro-souveraine, du taper tantrum de la Fed et de la crise financière mondiale de 2008. Alors que les perspectives des marchés obligataires mondiaux restent incertaines, nous pensons que notre approche axée sur l’alpha sera bénéfique pour les investisseurs, car nous identifions les zones de valeur sur les marchés obligataires et nous nous positionnons en vue d’un revirement de situation.