Déplacement des richesses mondiales

Les commentaires sur la progression des inégalités font florès. Et effectivement, depuis plusieurs décennies, les inégalités progressent dans la grande majorité des pays, qu’ils soient développés ou émergents. Mais, paradoxalement, les inégalités mondiales régressent. Et, là aussi paradoxalement, c’est une excellente nouvelle pour l’économie du luxe.

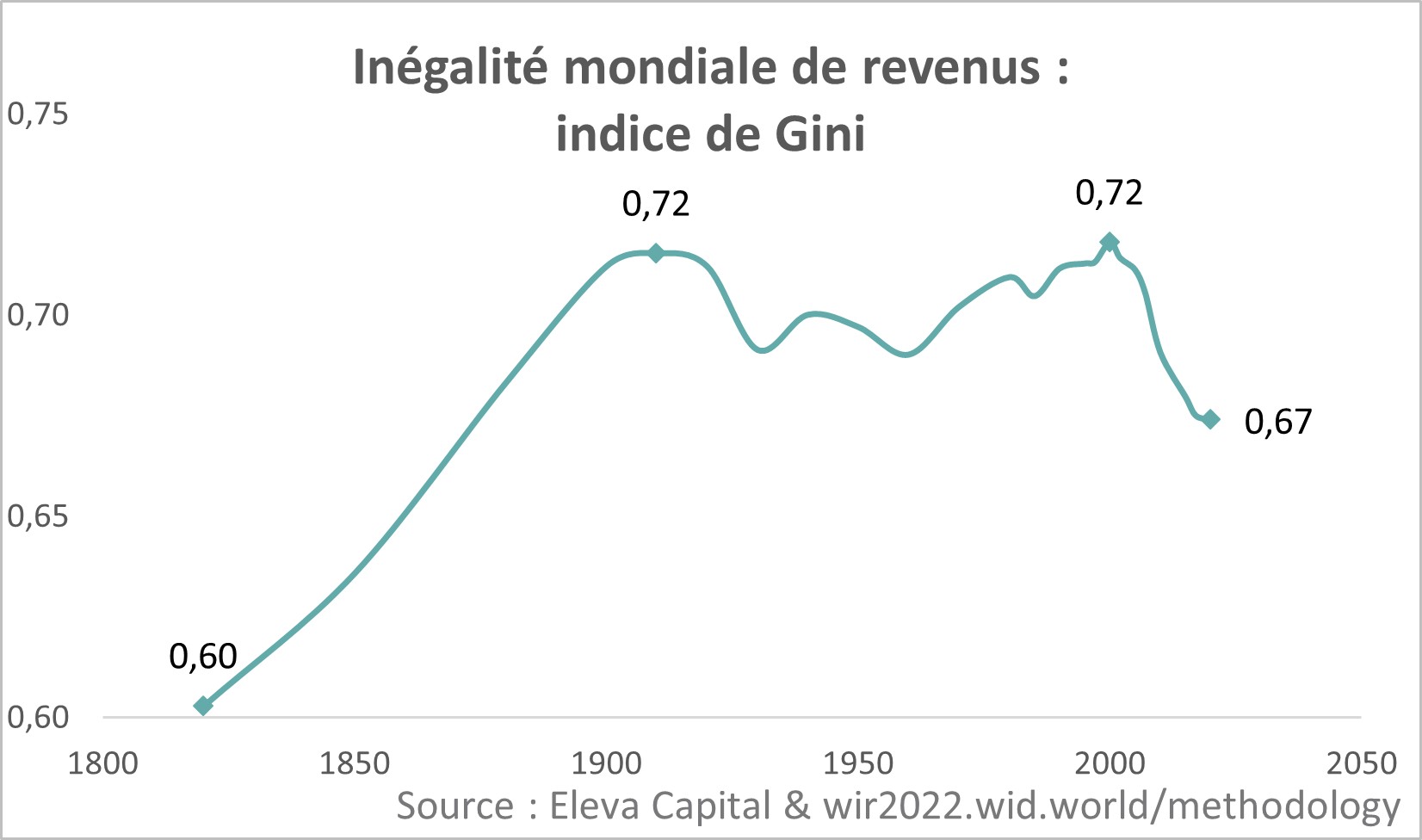

Les inégalités mondiales, ont progressé entre 1820 et 1910, puis se sont stabilisées jusqu’au début des années 2000. Elles baissent depuis.

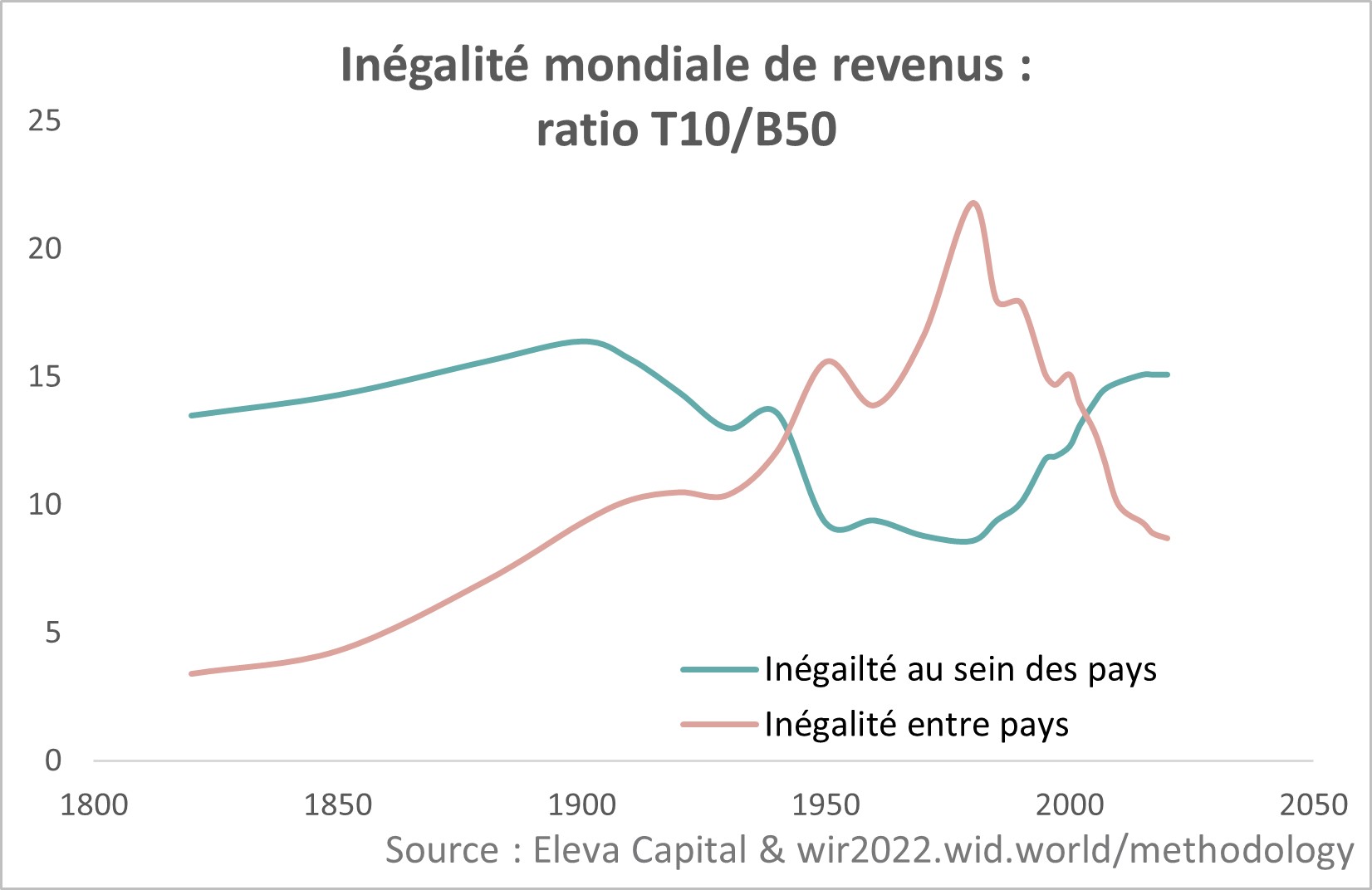

La raison est que les inégalités entre pays, ont beaucoup augmenté entre 1820 et 1980, mais fortement diminué depuis. Pourquoi? Prenons un exemple. Les inégalités en Chine augmentent, mais depuis le début du siècle le PIB par tête a gagné 455%. L’Inde est moins impressionnante, mais gagne tout de même 196% en moins d’un quart de siècle! En comparaison, sur la même période la France et le Japon ont fait un petit +18%, l’Allemagne +26%, les Etats-Unis pas beaucoup mieux avec +36%.

Conséquence, on assiste à l’arrivée d’une classe moyenne et d’une classe aisée de plus en plus importante dans ces pays émergents en forte croissance. Une aubaine pour l’industrie du luxe! Le nombre de personnes qui possèdent une assise financière confortable (les «millionnaires») accélère très nettement.

Cette dynamique est aussi particulièrement intéressante au niveau régional. Une grande partie des millionnaires vivent en Amérique du Nord ou en Europe de l’Ouest: plus de deux tiers. Mais, dans la tranche suivante, avec une richesse entre 100,000 dollars et 1 million, donc les futurs millionnaires, la Chine est la zone principale alors que l’Asie représente presque la moitié. Le potentiel de croissance de long terme est clairement en Asie.

En conséquence le marché du luxe, qui était largement limité aux pays développés au début de ce siècle, est maintenant aussi tiré par l’émergence de ces nouveaux pays.

Luxe et hyperluxe

Dans ce contexte, le secteur du luxe offre une perspective de croissance située entre 5 et 7% par an, soit un niveau légèrement supérieur au PIB. Mais surtout il offre d’autres attraits.

D’abord une rentabilité élevée avec des marges généreuses: la marge d’exploitation est généralement située entre 15 et 50%. Les grandes marques comme Hermès ou Louis Vuitton offrent généralement des marges d’exploitation proches de 40%. Ces marges sont très protectrices en cas de fluctuations économiques.

Ensuite, une visibilité à long terme: la plupart des secteurs très attrayants comme la technologie par exemple offrent des rentabilités et des croissances très élevées mais la durabilité des performances peut être rapidement mise en cause. Avec la force de ses marques, le luxe offre lui une visibilité bien plus longue. On n’achète pas une Ferrari pour des raisons objectives: une Tesla modèle S Plaid a de bien meilleures performances que l’écrasante majorité des Ferrari. Mais combien de passionnés préfèrent une Tesla malgré l’écart de prix colossal? Beaucoup d’éléments protecteurs entrent en ligne de compte comme la reconnaissance sociale, le rêve, le plaisir, etc.

Ces arguments ont d’autant plus de force dans le cas de l’«hyper luxe», où le prestige de marque contribue à protéger l’entreprise contre les risques liés au cycle économique, au cycle d’innovation ou l’attrait de la marque.

Ainsi, le risque/rendement offert par ces sociétés semble attrayant. Parmi ces dossiers, Hermès, une marque de luxe iconique avec un fort pouvoir de fixation des prix, bénéficie d’une image de marque exceptionnelle et d’une croissance maîtrisée et durable. Ferrari, qui a une rentabilité exceptionnelle et un positionnement unique dans le luxe, conduit à une forte visibilité de long terme et une croissance stable. Brunello Cucinelli, avec un positionnement unique dans le luxe «éthique» et artisanal ce qui génère une croissance régulière et une très forte désirabilité de la marque. Enfin, Richemont, qui possède un portefeuille de marques ultra-haut de gamme et a d’intéressantes perspectives de croissance en Asie.

Disclaimer

Le contenu de cette publication ne pourrait être assimilé à une analyse financière indépendante, ni à un conseil en investissement ou à une recommandation d’investissement.