Malgré certains signes de poursuite de la volatilité, le high yield pourrait s'avérer créateur de valeur.

La volatilité est revenue dans le high yield, comme dans la plupart des classes d'actifs à risque. Les obligations et les prêts européens ont été particulièrement touchés, compte tenu du stress économique aigu auquel la région est confrontée en raison de la crise énergétique croissante et de l'issue incertaine de la guerre en Ukraine. En l'absence d'indications claires d'un reflux de l'inflation et compte tenu des pressions inflationnistes continues sur les marges des entreprises, les marchés financiers continuent d'adopter une attitude défensive, montrant des signes que la volatilité se poursuivra au cours des prochains mois.

Alors que les entreprises traversent cette période difficile en s'appuyant sur des fondamentaux solides, la hausse des taux d'intérêt a commencé à peser sur les secteurs sensibles, dont les effets pourraient commencer à se répercuter sur le haut rendement à court terme. Mais, là encore, le point de départ est important et de nombreuses entreprises sont aujourd'hui dans une position financière plus solide qu'avant l'entrée en vigueur de la loi COVID, ce qui devrait les aider à surmonter la tempête. Par exemple, l'effet de levier des entreprises américaines à haut rendement a atteint 4,2x au deuxième trimestre, soit le niveau le plus bas depuis le quatrième trimestre de 2019.1) Bien que les marges aient montré des signes de détérioration en raison de la hausse des coûts de l'énergie et de la main-d'œuvre, les revenus, les flux de trésorerie et l'EBITDA des entreprises - qui ont retrouvé ou dépassé les niveaux de 2019 - continuent de contribuer à amortir les bilans.

Autre point positif, les estimations de bénéfices pour le reste de l'année et pour 2023 ont été plus solides que ne le prévoyaient certains acteurs du marché, même face à un sentiment globalement négatif. Bien qu'il y ait probablement une certaine contraction des bénéfices à l'avenir, un pic de défauts de paiement ne devrait pas avoir lieu.

.jpg)

Bien que les fondamentaux puissent se détériorer avant que les vents contraires de l'économie ne s'apaisent, les rendements plus élevés et les scénarios de retour à la normale sur le marché du haut rendement offrent aujourd'hui des opportunités de rendement convaincantes pour les investisseurs prêts à affronter la volatilité à court terme.

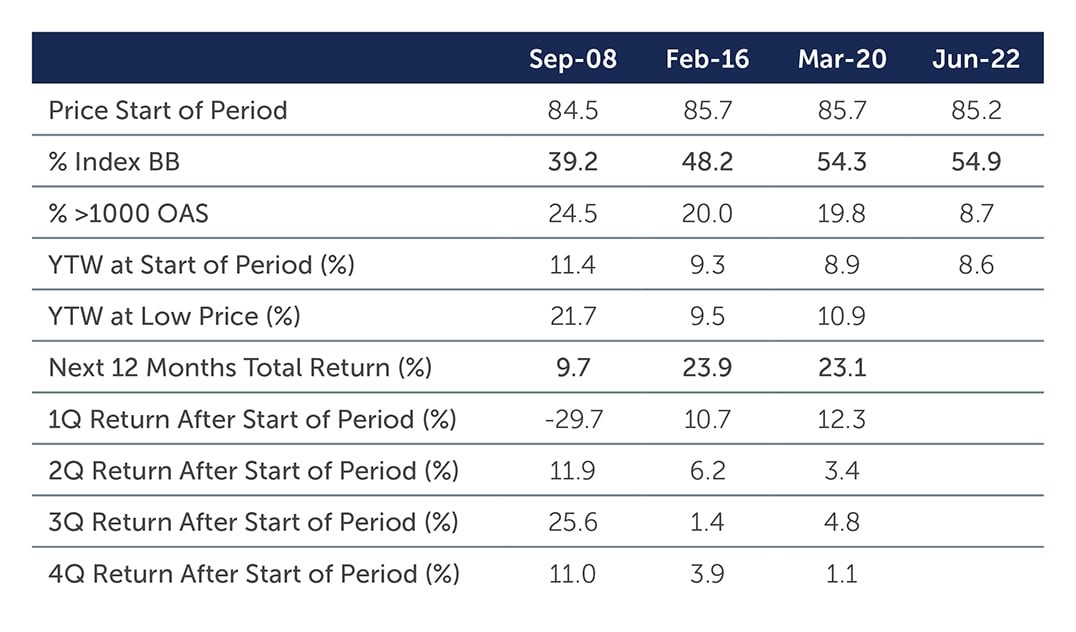

Compte tenu de la volatilité accrue et du potentiel de récession, les crédits mieux notés sont à privilégier en particulier sur le marché américain, ainsi que les émissions dont la durée est gérable. Reste que l’ensemble de l’éventail des notations recèle des opportunités. Trouver des scénarios de rendements attractifs dans cet environnement ne nécessite pas non plus une prise de risque excessive. Par exemple, les obligations BB de haute qualité aux Etats-Unis et en Europe se sont négociées avec une décote par rapport au pair, à environ 86 et 84, respectivement, avec une durée moyenne d'environ quatre ans - et elles offrent actuellement un rendement supérieur à 7%.2) Cette combinaison de rendements plus élevés et de prix obligataires considérablement réduits constitue un environnement idéal en la matière. En effet, au cours des vingt dernières années, lorsque le prix des obligations à haut rendement est tombé en dessous de 86, le rendement total sur les 12 mois suivants a été en moyenne de 18,9% (illustration 2).

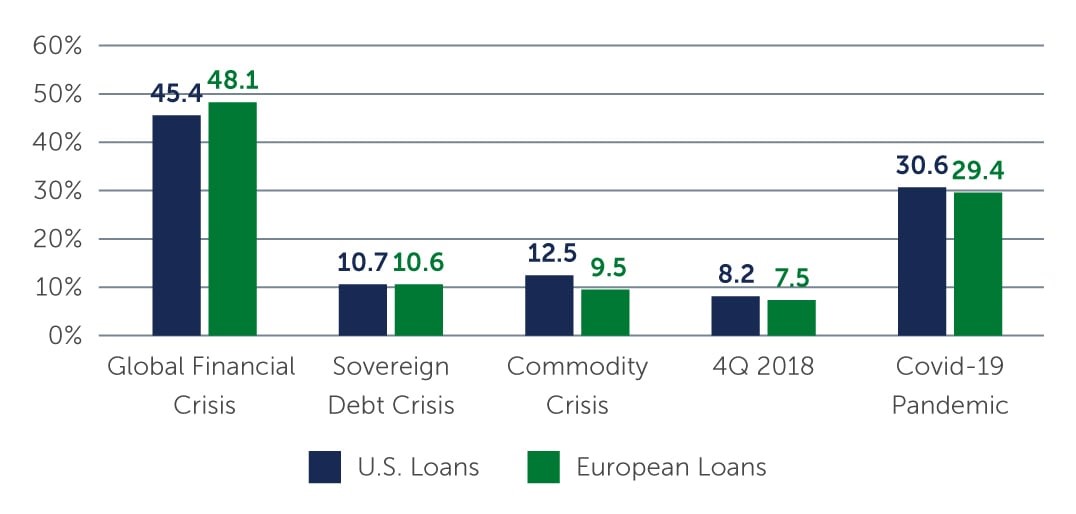

Une dynamique similaire est visible sur les marchés des prêts et des CLO. Les actifs se négociant actuellement à des prix décotés et, dans l'hypothèse d'une reprise du marché dans un à trois ans, la possibilité de retour au pair existe. Les écarts de taux des prêts restent également importants par rapport aux risques fondamentaux, à environ 668 points de base (pb) et 769 pb aux Etats-Unis et en Europe, respectivement.3) Historiquement, lorsque les écarts ont atteint ces niveaux - comme pendant la crise de la dette souveraine, la crise des matières premières et le début de la pandémie - les rendements des prêts au cours des 12 mois suivants se sont révélés très élevés.

De fait, les prêts et les CLO offrent un certain nombre d'avantages potentiels dans un environnement de hausse des taux. Tous deux ont des coupons à taux variable, par exemple, qui offrent des revenus croissants à mesure que les taux d'intérêt augmentent, offrant ainsi une certaine protection contre l'inflation. Dans l'éventualité d'une récession et d'une augmentation des défauts de paiement, les prêts offrent également une protection importante contre la baisse, car ils bénéficient généralement d'une priorité de premier rang sur les actifs. Pour toutes ces raisons, bien qu'il soit difficile d'anticiper le marché, la dislocation actuelle du marché représente un point d'entrée attractif et une opportunité de rendement pour les investisseurs, en particulier dans un contexte macroéconomique de plus en plus difficile.

Les défis auxquels sont confrontés les marchés aujourd'hui ne sont pas près de s'estomper. Les choses pourraient très bien empirer avant de s'améliorer et les investisseurs seront sans aucun doute obligés de faire face non seulement à des marchés volatils, mais aussi à des manchettes négatives qui reflètent la réalité de cette période difficile. Cela dit, des opportunités apparaissent et, compte tenu de l'ampleur de la chute des valorisations, les investisseurs n'ont pas besoin de prendre des niveaux de risque extrêmes pour obtenir des rendements potentiellement intéressants. Dans les parties les mieux notées de l'univers des obligations et des prêts à haut rendement, et dans des domaines tels que les CLO, le rapport risque/récompense à long terme est devenu particulièrement attrayant, mais les investisseurs doivent rester vigilants.

Il convient également de noter que, par le passé, les récessions légères n'ont pas nécessairement constitué des environnements défavorables pour les marchés du crédit. La majorité des émetteurs de titres à haut rendement ont la souplesse nécessaire pour continuer à assurer le service de leur dette pendant une période de faiblesse économique, surtout si cette période s'avère quelque peu légère et temporaire. Cela dit, si l'on se fie au passé, une attention soutenue aux fondamentaux et une analyse bottom-up, crédit par crédit, peuvent aider à identifier les émetteurs ayant le potentiel de prospérer au-delà des événements actuels - et cet environnement, en fin de compte, peut s'avérer être une opportunité importante de création de valeur.

3 Source: Barings et Credit Suisse. Au 30 septembre 2022. Les écarts sont représentés par la marge d'actualisation à 3 ans. Les rendements sont couverts en USD et pour la période de 12 mois suivant la marge d'actualisation quotidienne la plus large sur 3 ans.