Bien qu'il soit difficile d'anticiper le marché, les rendements actuels peuvent offrir des retours sur investissements globaux à long terme attractifs.

Avec la remontée des taux, le haut rendement (high yield) porte bien son nom. Depuis 2008, les opportunités d'investir dans le haut rendement avec des rendements supérieurs à 8% ont été relativement rares. De nombreux investisseurs qui sont entrés dans cette classe d'actifs à cette époque ont bénéficié de revenus globaux à deux chiffres sur les périodes d'un, trois et cinq ans qui ont suivi. Depuis 2008, le rendement à terme annualisé moyen de l'indice Bloomberg US Corporate High Yield a varié d'environ 11% à plus de 18%, quand le rendement de départ était supérieur à 8%. Les résultats sont similaires pour le marché mondial du haut rendement.

Si les revenus globaux sont intéressants, les spreads restent proches des moyennes historiques, ce qui amène de nombreux investisseurs à se demander quel est le bon moment pour augmenter leur allocation en titres à haut rendement. Compte tenu de l'incertitude macroéconomique, il est peu probable que nous assistions à un resserrement prolongé des spreads à court terme, même si des conditions techniques de marché relativement serrées peuvent exercer une influence positive.

Bien que les spreads puissent avoir tendance à se creuser à court terme, nous pensons que la tendance pourrait être plus limitée que lors des précédentes récessions, étant donné la composition du marché du haut rendement de meilleure qualité aujourd'hui par rapport aux récessions précédentes. Les récessions précédentes ont entraîné un accroissement des spreads au-delà du niveau de 800 à 1’000 points de base (pb). Toutefois, la plupart de ces périodes ont également été marquées par des taux sans risque beaucoup plus faibles. Cette augmentation des écarts observée en 2020, par exemple, s'est produite alors que les taux étaient à des niveaux historiquement bas.

Alors qu'une récession devient plus imminente, il est possible que la croissance des écarts soit davantage contenue aux alentours de 600 à 700 points de base, compte tenu de la meilleure qualité du marché et de la solidité de son point de départ fondamental. De plus, les périodes d'élargissement des spreads pourraient être de courte durée, selon le contexte macroéconomique. La majorité des hausses de taux de la Réserve fédérale ont, selon nous, déjà eu lieu et que lorsque l'économie se redressera, les taux baisseront probablement, ce qui pourrait contribuer à compenser une partie de la hausse des spreads. Après les sorties massives de la classe d'actifs à haut rendement en 2022, nous pourrions bien assister à une vague d’investissements à mesure que des opportunités se présentent et que les investisseurs se décident à surpondérer cet actif, ce qui pourrait à son tour engendrer des données techniques favorables et éventuellement entraîner un resserrement rapide des spreads.

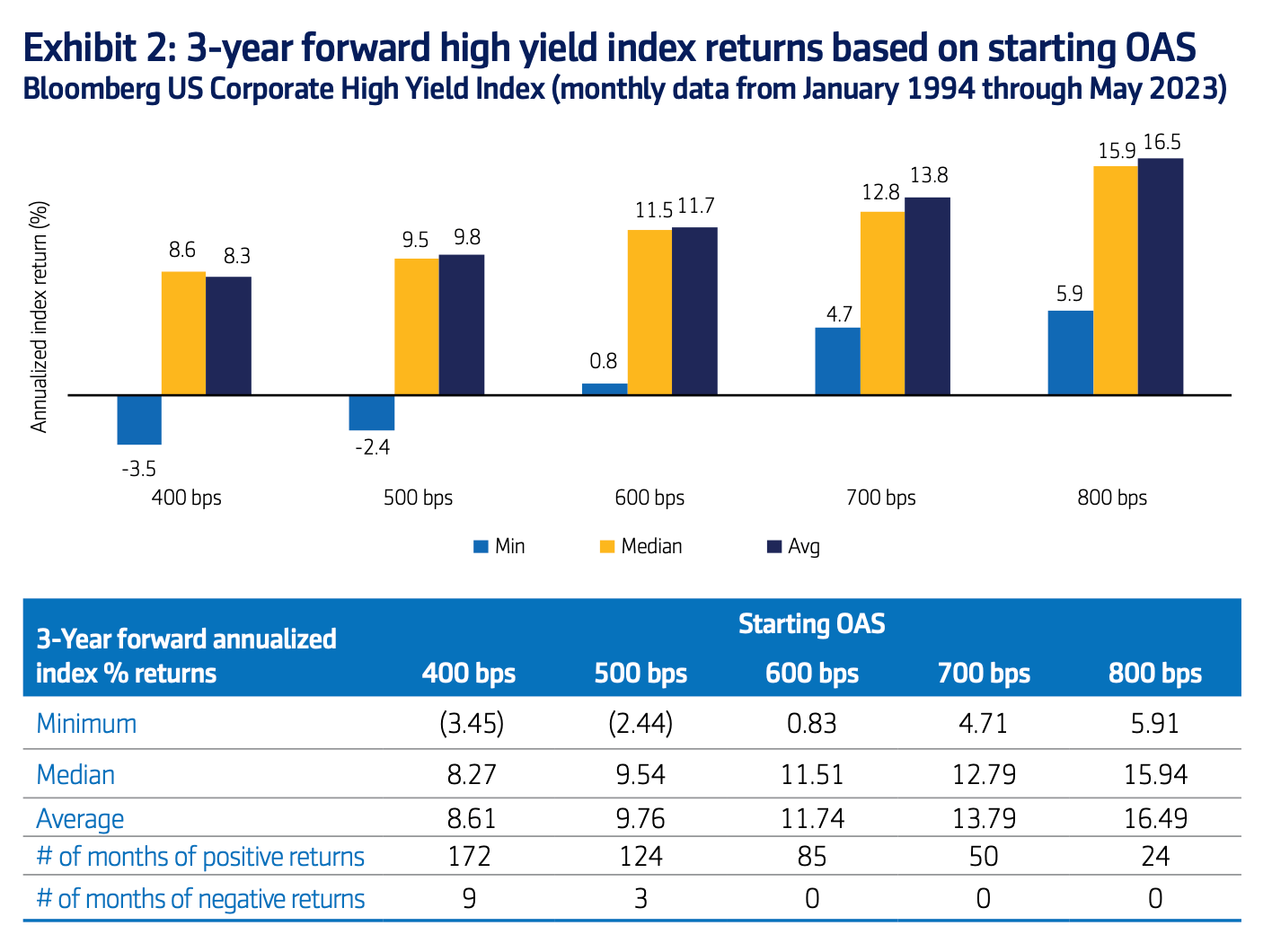

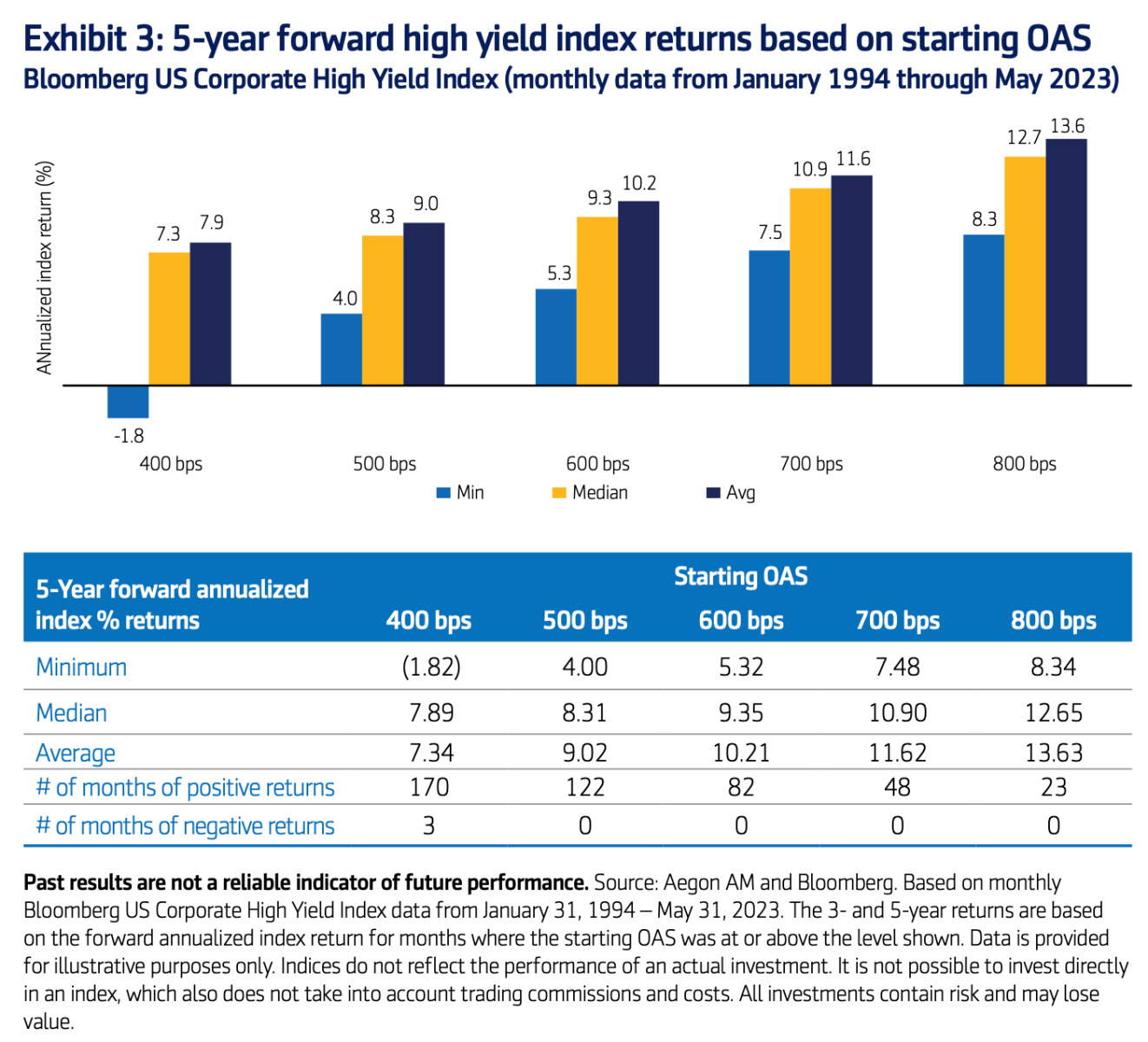

Bien qu'il soit difficile de déterminer à quel moment le marché atteindra son niveau le plus bas ou le plus haut, les rendements actuels pourraient selon nous offrir un potentiel de rendement total à long terme attrayant. Par ailleurs, nous nous attendons à ce que des dislocations apparaissent, offrant des opportunités de capitaliser sur les épisodes de hausse des spreads. Comme le montre le graphique ci-dessous, l'indice des obligations à haut rendement a historiquement généré des rendements moyens supérieurs à 7% au cours des périodes de trois et cinq ans qui ont suivi, sur la base d'un OAS (option-adjusted spread) de départ de 400 à 800 points de base. Les résultats sont similaires pour les indices américains et mondiaux à haut rendement.

Dans l'ensemble, des rendements de l'ordre de 8% peuvent présenter des opportunités intéressantes pour les investisseurs à long terme. Selon la volatilité, il n'est peut-être pas le moment de pour prendre des risques inutiles avec des obligations CCC de moindre qualité, en particulier lorsqu'il existe des opportunités intéressantes de générer des rendements solides avec des obligations à haut rendement de meilleure qualité.

Dans ce contexte, nous pensons que les investisseurs à long terme ont tout intérêt à envisager une augmentation progressive des obligations à haut rendement, afin de bénéficier de rendements attrayants, à condition qu'ils soient en mesure de résister à certaines fluctuations du marché à court terme. La hausse des spreads peut offrir des opportunités d’accroître les allocations, mais il peut être difficile de déterminer le moment où le marché atteindra son plus bas ou son plus haut niveau. En définitive, c'est le temps passé sur le marché, et non l'anticipation du marché, qui compte dans le secteur du haut rendement.

A long terme, le haut rendement a eu tendance à offrir des rendements ajustés au risque compétitifs par rapport à de nombreux autres actifs obligataires, et même par rapport aux actions. C'est pourquoi nous pensons que les arguments structurels en faveur du haut rendement restent inchangés. Pour le reste de l'année, le haut rendement a le potentiel de générer un portage attractif et des rendements solides, comparables à ceux des coupons.