Pour les investisseurs de placements à court terme, la hausse des taux d’intérêt a donné lieu à une «ruée vers les fonds monétaires», offrant à nouveau des rendements nominaux satisfaisants, pour un niveau de risque faible.

Les taux d’intérêt semblent avoir atteint leur maximum et, à l’heure où nous écrivons ces lignes, deux baisses de taux sont prévues aux États-Unis pour le reste de 2024. La Banque centrale européenne (BCE) a déjà annoncé une baisse de 25 points de base en juin et d’autres baisses sont attendues.

Impact des baisses de taux

Si les baisses de taux sont bénéfiques pour les emprunteurs, elles le sont moins pour les épargnants ou les investisseurs en dépôts à très court terme ou en placements monétaires. Ces instruments sont confrontés à des risques de réinvestissement importants lorsque les banques centrales réduisent les taux car leur rendement peut être revu à la baisse à brève échéance, avec peu ou pas d’appréciation en capital résultant de cette baisse.

Le narratif actuel du marché considère que les courbes de taux d’intérêt se redresseront en réponse à ces baisses. Cependant, nous pensons que l’inversion de la courbe des taux indique que le marché a déjà anticipé ces baisses.

Par conséquent, ces dernières pourraient conduire à une pentification des courbes de taux, non seulement par des taux plus bas sur la partie très courte, mais aussi par des taux plus élevés sur la partie longue. Cette évolution serait favorisée par l’évitement d’un environnement de récession, par des anticipations d’inflation à long terme plus élevées – potentiellement en raison de nouvelles politiques publiques - et par des baisses de taux stimulant l’activité économique et la croissance.

Résultats plausibles

Quoi qu’il en soit, nous nous attendons à une série de résultats potentiels sur la partie longue de la courbe en réponse aux baisses de taux, conduisant à des performances moins prévisibles.

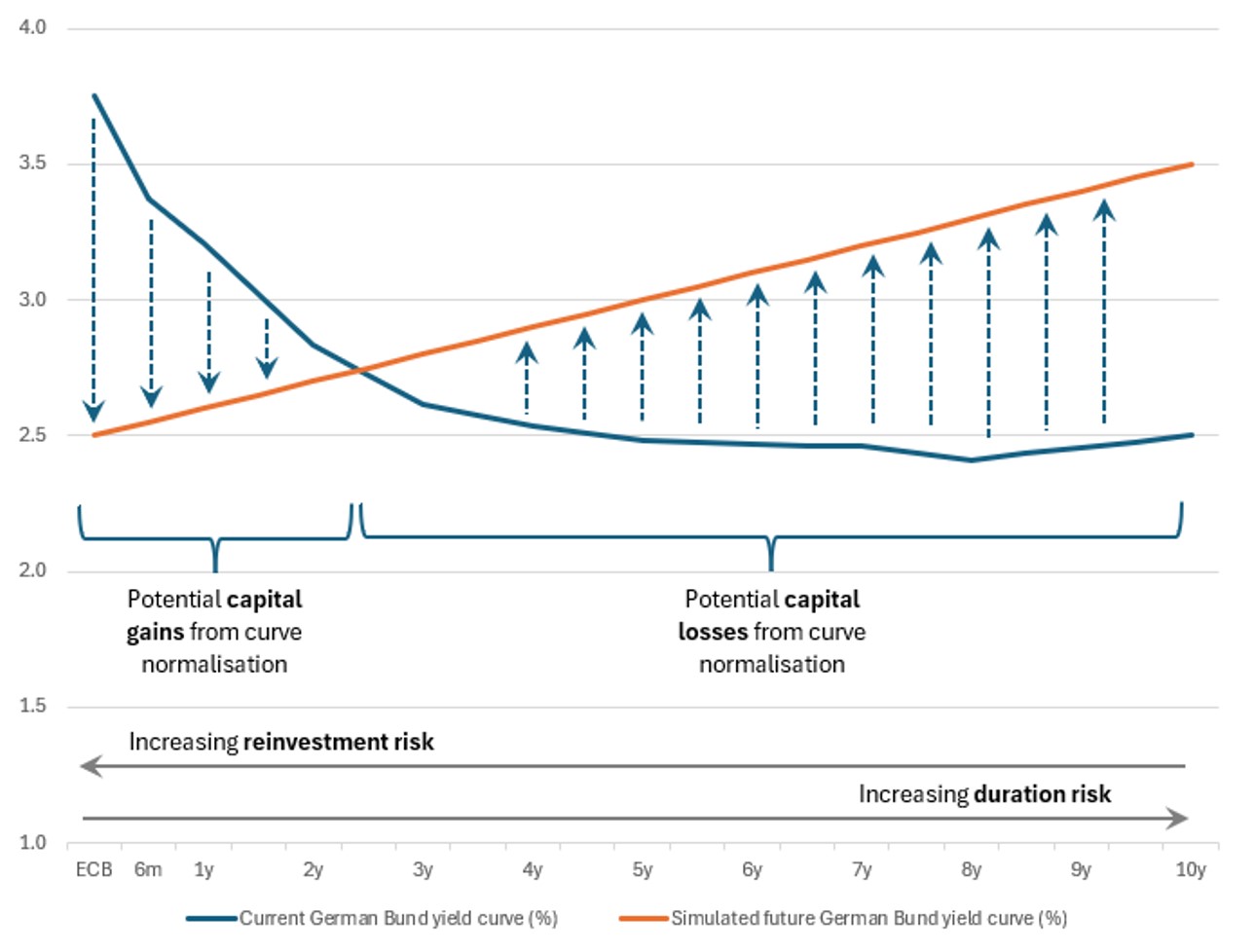

La figure 1 présente la courbe des rendements du Bund allemand au 30 juin. Nous la comparons ensuite à une courbe de rendement simulée à partir de deux hypothèses clés: (i) la BCE réduit son taux de dépôt à 2,5% au cours des 24 prochains mois (comme actuellement anticipé par le marché); et (ii) la courbe de rendement se pentifie avec un écart de 100 points de base entre le taux de la BCE et le rendement du Bund allemand à 10 ans.

Un exercice similaire peut être réalisé pour d’autres courbes de rendement, notamment les bons du Trésor américain et les bons du Trésor britannique, qui semblent également susceptibles de se repentifier.

Figure 1: Courbe actuelle du Bund allemand par rapport à la courbe normalisée avec un taux de dépôt de la BCE à 2,5%.

Source: Points de vue et opinions de Muzinich & Co, au 30 juin 2024. A des fins d’illustration uniquement et ne doivent pas être interprétées comme des conseils d’investissement.

La performance simulée n’est pas un indicateur fiable des résultats actuels ou futurs et ne doit pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie.

Le crédit à court terme: un «sweet-spot»

Dans un contexte de repentification de la courbe, les investisseurs qui détiennent actuellement des liquidités ou des instruments de marché monétaire et qui recherchent le meilleur rendement et un risque de réinvestissement plus faible pourraient trouver un «sweet-spot» dans le crédit à court terme, comme illustré ci-dessus. Ils ont ainsi la possibilité de participer à la hausse des valorisations lorsque la partie courte de la courbe baisse, tout en évitant les pertes potentielles sur la partie longue, lorsque les taux longs se tendent.

Une allocation au crédit d’entreprise à court terme offre un risque de duration limité et une prime potentielle de spread par rapport aux obligations d’État et aux placements monétaires. Les investisseurs prudents peuvent opter pour un portefeuille purement «investment grade», ceux ayant une plus grande appétence pour le risque peuvent envisager une stratégie «crossover» (combinant «investment grade» et «high yield») voire une stratégie purement «high yield».

Important Information

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engage in any investment activity, they are for information purposes only.

This document contains forward-looking statements, which give current expectations of future activities and future performance. Any or all forward-looking statements in this document may turn out to be incorrect. They can be affected by inaccurate assumptions or by known or unknown risks and uncertainties. Although the assumptions underlying the forward-looking statements contained herein are believed to be reasonable, any of the assumptions could be inaccurate and, therefore, there can be no assurances that the forward-looking statements included in this discussion material will prove to be accurate. In light of the significant uncertainties inherent in the forward-looking statements included herein, the inclusion of such information should not be regarded as a representation that the objectives and plans discussed herein will be achieved. Further, no person undertakes any obligation to revise such forward-looking statements to reflect events or circumstances after the date hereof or to reflect the occurrence of unanticipated events.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland. 2024-07-09-14013