Si vous vous intéressez aux investissements thématiques, veillez à ne pas tout miser sur le thème. ©istockphoto.com

Les fonds thématiques en actions à gestion active sont en vogue. Au cours des trois dernières années, les afflux nets d’instruments disponibles en Suisse ont totalisé 69,3 milliards de francs. Avec les mouvements du marché, nous en sommes actuellement à 226 milliards de francs d’actifs sous gestion. Par rapport à 2020, cela représente une hausse annuelle de 9,3%. Sur la même période, le reste du marché des fonds actifs a progressé de 3,1% par an «seulement».

Dans cette statistique, le thème de la durabilité donne le la. Car les fonds thématiques en actions à gestion active qui visent un impact durable (art. 9 SFDR) ont enregistré la croissance la plus forte. Selon les données de Morningstar, leur volume a augmenté d’environ 18,6% par an.

Pourquoi une telle popularité?

La popularité des fonds thématiques s’explique de plusieurs façons. Premièrement, la répartition traditionnelle des placements par secteur ou par région perd de plus en plus en pertinence, car de nombreuses entreprises à grande capitalisation comme Google ou Alibaba opèrent aujourd’hui dans différents secteurs et sur différents marchés géographiques. Pour comprendre globalement les vecteurs de croissance des entreprises, les investisseurs prennent de plus en plus en compte les approches thématiques.

Deuxièmement, on sait que les fonds thématiques bénéficient d’un terreau favorable, surtout pour les particuliers. Cela s’explique notamment par la mise en place de plateformes de négoce facilement accessibles. Ces éléments favorisent les flux d’investissement dans les fonds thématiques. Enfin, le potentiel de diversification des fonds thématiques plaît de plus en plus. Le chevauchement des titres thématiques avec des titres issus d’indices d’actions mondiales est souvent très faible, ce qui permet une plus large dilution du risque dans l’ensemble du portefeuille.

Les critiques

Les fonds thématiques font néanmoins régulièrement l’objet de critiques. Celles-ci portent notamment sur les importantes fluctuations de valeur. Quiconque investit dans des placements thématiques sait que, de par leur structure, ils sont davantage influencés par des cycles plus courts. Selon que le thème est mis à l’honneur ou pénalisé dans le discours social ou politique. A long terme, les thèmes prometteurs suivent toutefois une tendance générale qui stimule la capacité d’innovation de nombreux titres thématiques et leur offre des opportunités de croissance attrayantes. En revanche, pour contrôler la volatilité des fonds thématiques actifs, une gestion gobale du risque est indispensable.

Grâce à la définition structurée des thèmes, à la construction de portefeuilles diversifiés, au suivi permanent de la sélection des titres ou à la réalisation de tests de stress et d’analyses de scénarios, les fonds thématiques actifs permettent de viser une croissance du capital à long terme tout en réduisant l’impact des risques potentiels.

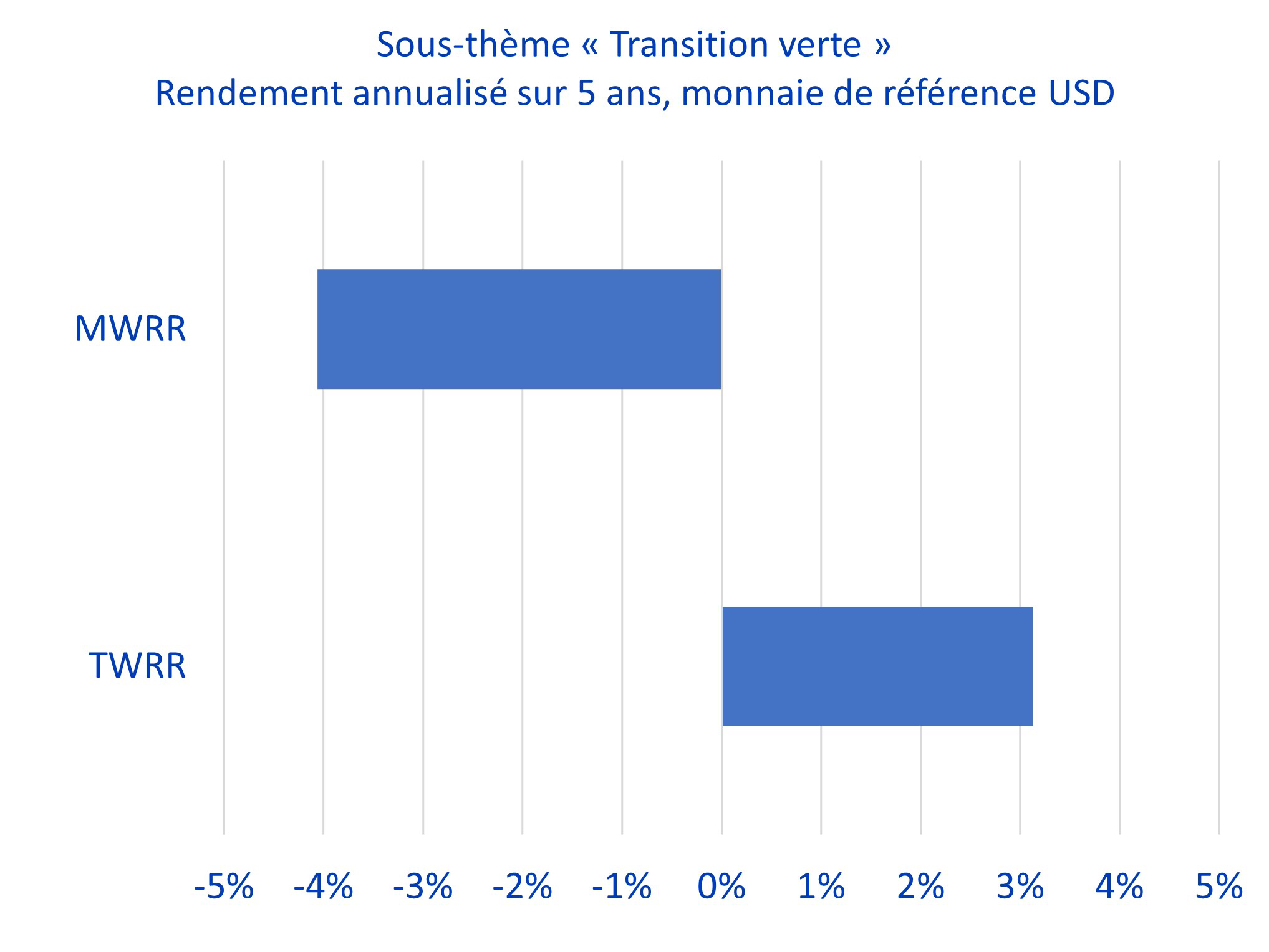

Une deuxième critique concerne les attentes de performance non satisfaites. La plupart du temps, on ne mentionne pas le comportement de l’investisseur lui-même, qui ne contribue pas toujours à la performance. Le graphique ci-dessous montre la différence entre le rendement pondéré selon le temps (TWRR) et le rendement pondéré selon la valeur monétaire (MWRR) du thème «Green Transition» (avec l’USD pour monnaie de référence), qui se rapproche du rendement réel. Le résultat est impressionnant : alors que le thème affiche un rendement annualisé positif de plus de 3% sur les cinq dernières années, le rendement pondéré en fonction de la valeur monétaire montre que l’argent investi dans le fonds a perdu en moyenne plus de 4% par an. Cet écart montre que les investisseurs n’achètent souvent qu’après la bonne performance et participent de manière disproportionnée à la correction. En effet, sur le marché des actions, les thèmes d’investissement se caractérisent souvent par un comportement particulièrement cyclique. Il en résulte des modes de placement avec des mouvements contraires.

Sources: Zürcher Kantonalbank, Bloomberg.

Le prix est déterminant pour le rendement à long terme

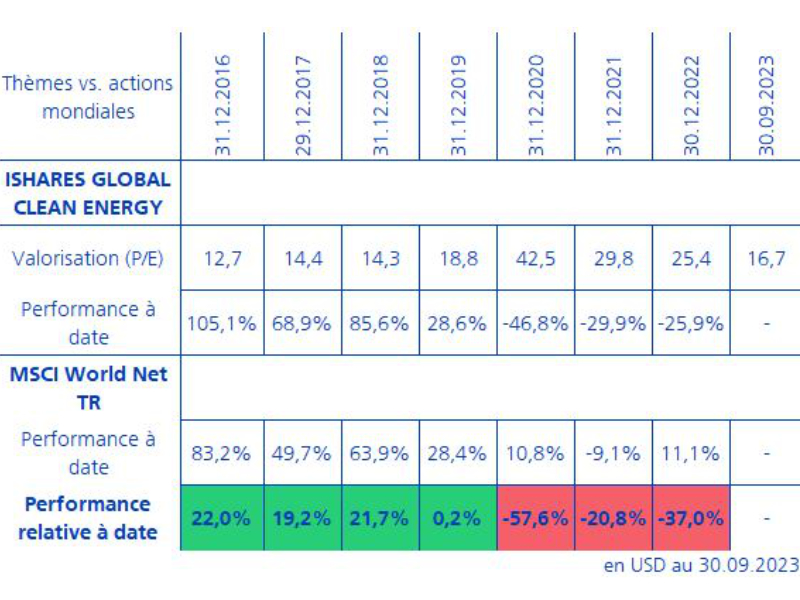

Les investisseurs qui envisagent des placements thématiques ne doivent pas tout miser sur le thème lui-même. Le prix à payer est tout aussi important pour le rendement à long terme. Il est donc conseillé de toujours garder un œil sur la valorisation. Pour le thème de l’«énergie propre», la valorisation était relativement attrayante jusqu’à fin 2018, puis elle a augmenté au cours de l’année 2019 avant de crever tout à fait le plafond en 2020. Par la suite, le rapport cours/bénéfice s’est redressé jusqu’à aujourd’hui et se situe maintenant de nouveau sous la moyenne à long terme. Ceux qui investissent dans le thème de l’énergie propre sont confrontés à la situation suivante:

- Pour les investisseurs qui sont entrés dans le thème fin 2018, le rendement reste supérieur à celui des actions mondiales (MSCI World Net TR).

- Ceux qui ont investi fin 2019 suivent l’indice de référence.

- Ceux qui n’ont cédé à l’euphorie que fin 2020 ne pourront guère compenser le retard pris par rapport à l’indice de référence, même dans la durée (cf. tableau ci-dessous).

Sources: Zürcher Kantonalbank, Bloomberg

Conclusion

Il existe de plus en plus de fonds thématiques en actions, dont beaucoup visent un impact durable. Les véritables thèmes d’investissement suivent des tendances séculaires, exigent une approche de long terme et un comportement de placement discipliné. Quiconque ne s’en accommode pas risque de perdre de précieux rendements. Il ne suffit pas d’identifier des thèmes d’investissement intéressants: le prix aussi doit être correct. Les investisseurs doivent être capables de résister aux modes et de rester à l’affût de la bonne opportunité d’achat, qui finira tôt ou tard par se présenter.