Le début de l’année est la période des bonnes résolutions. le sport, la santé ou le «Dry January» figurent parmi les plus populaires. Mais qui a déjà entendu parler de «Saving January»? Le mois de janvier serait idéal pour se fixer un objectif de placement ou d’épargne. En effet, si les comptes d’épargne offrent de la sécurité, ils ne génèrent pratiquement plus de revenus en raison des taux d’intérêt toujours bas.

Dans le cas des placements, en revanche, l’argent est investi dans des papiers-valeurs tels que des actions, des emprunts ou des fonds. Ces investissements présentent certes un certain risque car les cours peuvent fluctuer. Cependant, à long terme, ils offrent des opportunités de rendement plus élevées. Les données historiques montrent que les portefeuilles d’actions largement diversifiés génèrent des produits attrayants sur de plus longues périodes. De plus, les fonds et les ETF réduisent le risque de pertes grâce à la diversification, peuvant ainsi contribuer au maintien ou même à une augmentation du pouvoir d’achat de la fortune.

Pourquoi investir précocement dans des ETF?

L’un des avantages décisifs des placements est par ailleurs l’effet des intérêts composés. Si les produits ne sont pas prélevés, mais réinvestis, l’épargne augmente de manière exponentielle. Plus l’investissement est long, plus cet effet est important.

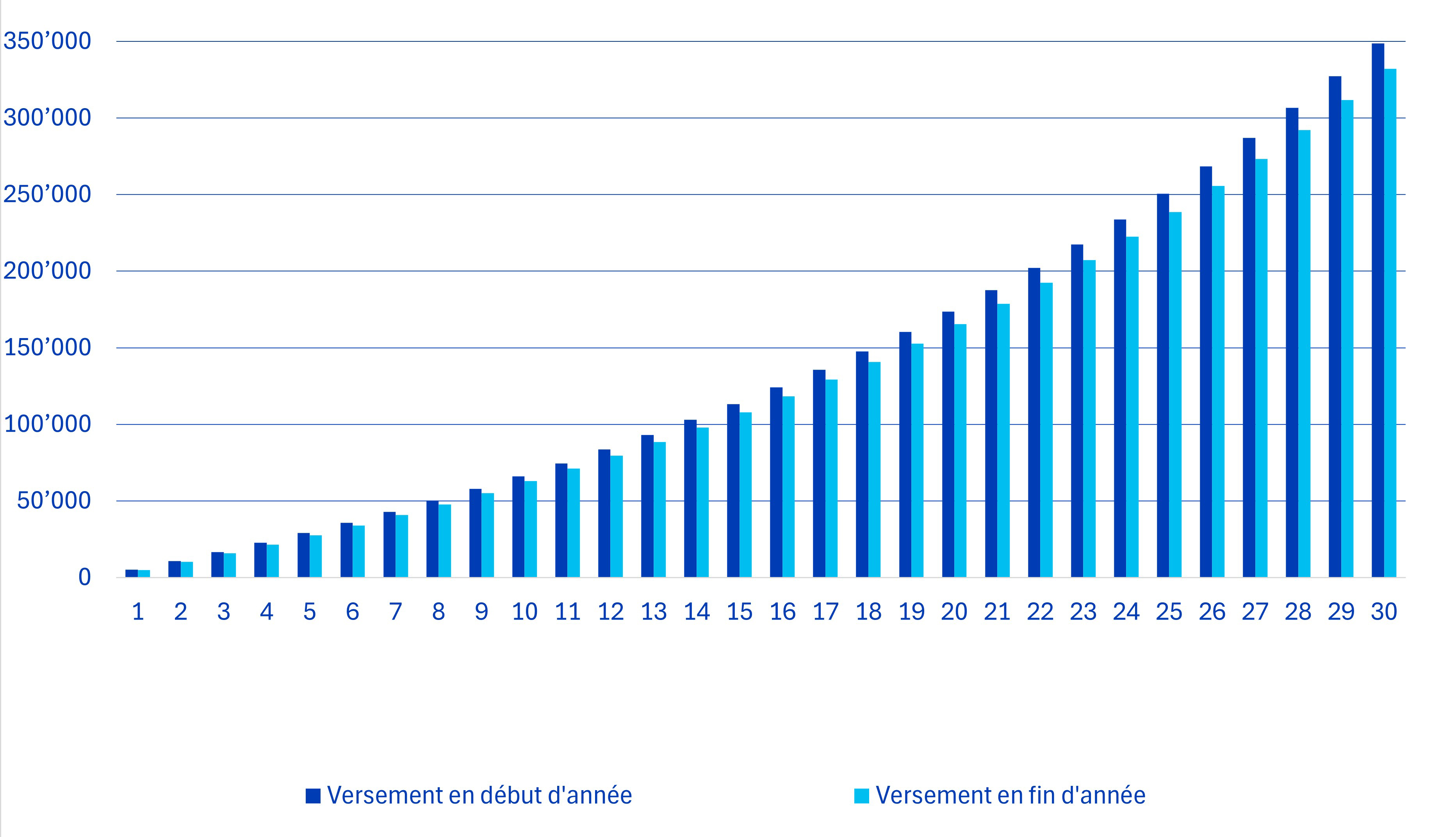

Le fait d’investir dès le début de l’année peut donc s’avérer payant. Par exemple, en investissant chaque année 5'000 francs dans un ETF avec un rendement moyen de 5%, vous mettrez de côté environ 349'000 francs en 30 ans si la somme est placée le 1er janvier. En plaçant l’argent le 31 décembre, le montant accumulé n’atteindrait que 332'000 francs environ, soit une différence de 17'000 francs uniquement en renonçant à douze mois d’intérêts composés (voir le graphique ci-dessous).

Anticipation vs. postnumerando: L’avenir appartient à ceux qui se lèvent tôt

(Évolution du patrimoine avec un versement annuel de 5'000 francs sur une période de 30 ans)

Source: calculs de la Zürcher Kantonalbank

Les ETF: une solution de placement populaire

Les ETF sont actuellement considérés comme l’un des instruments les plus prisés pour investir à long terme. Ces fonds reproduisent l’accroissement de valeur d’un indice, par exemple l’indice suisse Blue Chip SMI ou l’indice d’actions mondiales MSCI World. Ils peuvent offrir plusieurs avantages aux investisseurs:

- Frais réduits: Les ETF ont généralement des frais moins élevés que les fonds gérés activement, car ils sont gérés passivement.

- Traitement simple: tout comme les actions, les ETF sont négociables en Bourse. Un dépôt-titres suffit.

- Large diversification: avec un ETF, les investisseurs investissent simultanément dans de nombreuses entreprises, ce qui minimise le risque de perte totale.

- Transparence: dans la mesure où les ETF sont adossés à un indice, il est relativement facile de comprendre les valeurs comprises.

- Durabilité: les ETF spéciaux, tels que les ETF Swisscanto ESGeneration SDG, tiennent compte de critères environnementaux, sociaux et de gouvernance.

Conclusion: plus vous investissez tôt dans des ETF, plus vos gains seront élevés

En période de taux d’intérêt bas, placer son argent sur un compte d’épargne ne produit pratiquement aucun revenu. En revanche, investir dans des ETF offre la possibilité de constituer un patrimoine à long terme. En agissant dès le début de l’année, les investisseurs augmentent leurs chances d’atteindre leurs objectifs financiers.

Pour en savoir plus sur les ETF Swisscanto, cliquez ici.

Informations juridiques

Ce document a un caractère purement informatif et publicitaire. Il ne constitue ni une offre, ni une recommandation d’acquisition de produits ou de services, ni la base d’un contrat ou d’un engagement de quelque nature que ce soit. Les accroissements de valeur et les rendements passés, ainsi que les estimations des accroissements de valeur, rendements et risques futurs ne constituent pas un indicateur fiable des résultats à venir. Ce document ou les informations qui y figurent ne peuvent être reproduits ou transmis sans l’autorisation écrite de la Zürcher Kantonalbank. © 2025 Zürcher Kantonalbank. Tous droits réservés.