L'investissement ESG évolue à un rythme jamais vu et il n’y a aucune raison de penser que cela va ralentir dans l'année à venir.

.jpg)

Selon nous, la direction que prend la demande des investisseurs (graphique 1) est claire. En tant que société de gestion engagée dans l'ESG, nous nous réjouissons de cette dynamique. Mais nous pensons également que des obstacles importants empêchent notre secteur d'obtenir les résultats que beaucoup espèrent de la part des marchés de capitaux et des considérations ESG. La politique internationale, les considérations régionales et les préférences des investisseurs façonneront l'évolution à la fois des considérations ESG et de notre secteur.

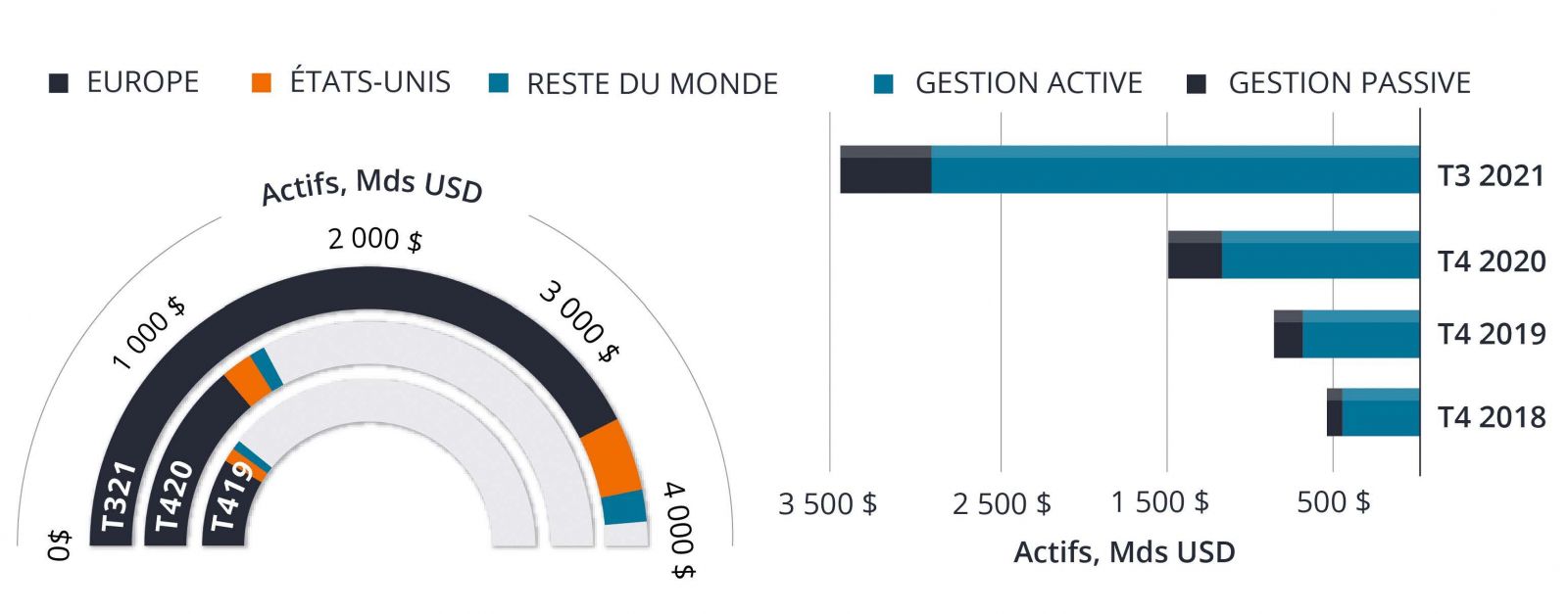

La demande des investisseurs pour des fonds durables augmente dans le monde entier, avec l'Europe - considérée comme le marché le plus avancé en matière d'investissement ESG - qui affiche une nette préférence pour la gestion active.

Source: Morningstar Direct Manager Research, septembre 2021. « Durable » comprend les fonds intégrant les facteurs ESG, d'impact et de secteur durable.

Nous mettons ici en évidence quatre domaines centraux qui, selon nous, évolueront en 2022 et façonneront finalement l'avenir de l'investissement ESG.

A l'avenir, les clients et les autorités de réglementation seront probablement plus attentifs aux actes qu'aux paroles. «Une image et une narration séduisantes ont peut-être aidé certains gestionnaires d'actifs à aller jusqu'ici, mais elles devront être appuyées par des faits et des actions concrètes en 2022.» Nous considérons cela comme une évolution positive.

Nous pensons également que cela entraînera des directions divergentes dans le marché. Les acteurs du marché disposant de processus intégrés et rigoureux devraient commencer à se démarquer de ceux qui, jusqu'à présent, ont pu exister seulement grâce à une façade. Nous nous attendons à voir de plus en plus d'exemples de gestionnaires d'actifs revenir en arrière lorsqu'ils ne pourront plus tenir leurs engagements. Et ceux qui y parviendront seront probablement de plus en plus populaires auprès des investisseurs.

Une image et une narration séduisantes ont peut-être aidé certains gestionnaires d'actifs jusqu'ici, mais elles devront être appuyées par des faits et des actions concrètes en 2022.

Peu de groupes peuvent prétendre qu'ils n'ont pas de progrès à faire dans ce domaine. La preuve des progrès réalisés, l'ajout de ressources, l'engagement à long terme et un débat significatif au niveau de l'investissement et de l'entreprise seront autant d'éléments importants pour démontrer un véritable engagement. Chez Janus Henderson, nous avons fait des progrès importants jusqu'en 2021, mais nous reconnaissons que l'évolution du secteur doit s'accélérer si nous voulons atteindre un certain nombre d’objectifs ESG.

Il est difficile d'évaluer les compétences d'un gestionnaire d'actifs dans ce domaine. Les agences de notation produisent des rapports, mais les résultats et les recommandations varient considérablement en fonction des critères d'évaluation. Compte tenu de l'évolution de l'environnement, ces rapports peuvent rapidement devenir obsolètes. Il sera donc nécessaire pour les investisseurs d’être prudent et de définir leurs propres valeurs et objectifs ESG et durables en 2022 - et de s'en servir comme base pour remettre en question et sélectionner les sociétés de gestion avec qui travailler.

La manière dont ces dernières font évoluer leur approche de l'ESG déterminera les preuves que les clients sont en droit d'attendre. Auparavant, lorsque des entreprises géraient une part importante des actifs pour une société affiliée, la pratique était de produire des évaluations ESG de manière centralisée, puis de suivre une approche unique à l'intégration et à la durabilité ESG pour tous les produits. Bien qu'intuitif, ce système ne tient pas compte de la variété des préférences des clients en termes de sensibilité aux questions de durabilité ou de priorité accordée aux objectifs ESG par rapport aux objectifs financiers. A mesure que les pratiques et les théories mûrissent et que l'investissement ESG évolue, nous ne serions pas surpris de voir la personnalisation et les solutions sur mesure de portefeuilles spécifiques prendre plus d’importance.

L'année 2021 a été marquée par des exemples très contrastés de l'impact de la stratégie ESG au niveau des conseils d'administration. Chez Danone, une multinationale de premier plan dans le secteur de l'alimentation et des boissons, le directeur général Emmanuel Faber a été licencié en mars pour avoir donné la priorité au développement durable sans parvenir à obtenir des résultats financiers satisfaisants. Emmanuel Faber, un défenseur des questions environnementales et d'une manière plus durable de faire des affaires, avait été mis sous pression en raison d'une croissance des ventes et des marges inférieures à celle de certains concurrents ces dernières années.

En revanche, une petite société d'investisseurs activistes a récupéré trois des douze sièges du conseil d'administration d'ExxonMobil après l'assemblée des actionnaires de la société en mai. L'activiste affirmait en effet qu'Exxon n'avait pas développé de stratégie adéquate en matière de changement climatique - un point de vue qui a par la suite reçu un fort soutien de la part des investisseurs détenant des participations importantes dans la société.

Ces deux exemples illustrent le casse-tête auquel sont confrontés les entreprises et les gestionnaires d'actifs. Verrons-nous un changement plus large dans une direction ou une autre en 2022? Les actionnaires feront-ils pression au cas par cas? Comment les investisseurs doivent-ils évaluer les risques d'une position favorable ou défavorable des entreprises en matière d'ESG?

Cette situation peut obliger les gestionnaires d'actifs à repenser leur approche de l'intervention auprès des entreprises. Si certains investisseurs souhaitent voir leur capital alloué au soutien d’initiatives de durabilité d'une entreprise plutôt qu'au rendement financier et auraient été heureux qu’Emmanuel Faber reste à la tête de Danone, d'autres ne le souhaitent pas. Pour le secteur financier, cela pose une question intéressante : les sociétés de gestion doivent-ils chercher à refléter les préférences individuelles dans l'exécution des votes par procuration et le dialogue avec les entreprises au lieu de suivre une politique centrale ou une approche unifiée?

Certains investisseurs peuvent souhaiter voir leur capital alloué au soutien d’initiatives de durabilité d'une entreprise plutôt qu'à la performance financière. Mais d'autres non.

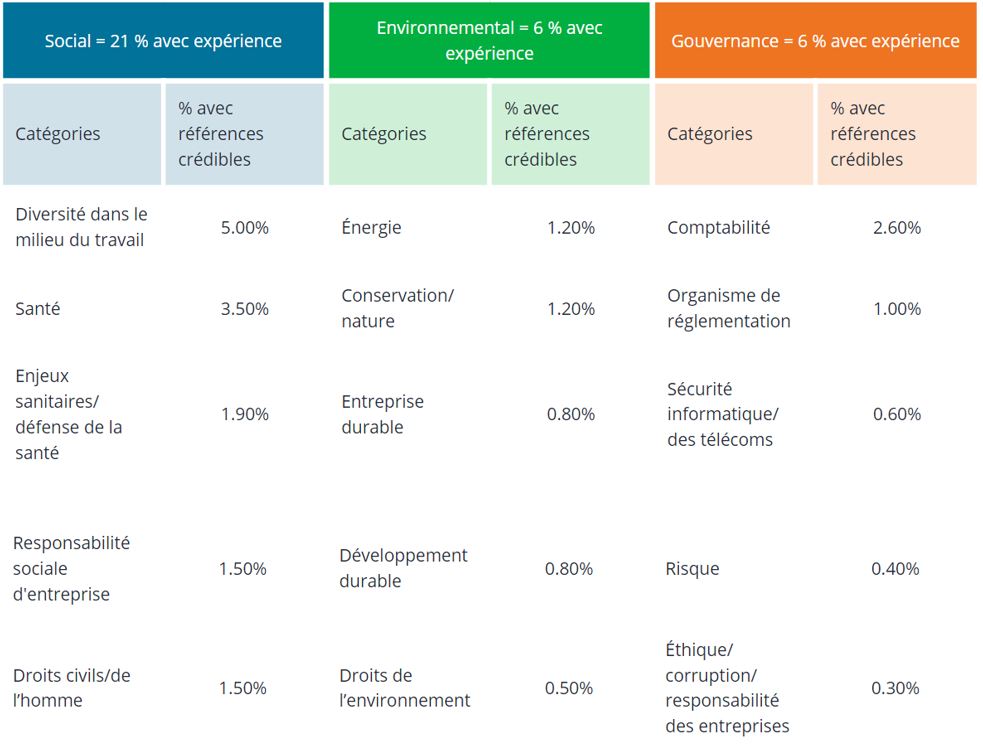

Avec un tel éventail d'approches déjà appliquées par les détenteurs d'actifs, les administrateurs doivent communiquer de manière toujours plus précise les questions sur lesquelles ils se concentrent et pourquoi elles peuvent avoir un impact important sur l'entreprise. Identifier et hiérarchiser correctement ces questions est complexe, en particulier pour les administrateurs ayant peu d'expérience dans le traitement des subtilités de l'ESG. Le Stern Center for Sustainable Business de l'université de New York a cherché à évaluer l'expertise ESG des administrateurs des conseils d'administration des entreprises du classement Fortune 100. Sur la base des biographies en 2019, l'étude a révélé que sur 1’188 administrateurs, 29% avaient des références ESG crédibles. Cependant, si l'on va plus loin, la plupart des expériences se situent dans la catégorie sociale (21%) - principalement autour des questions de santé et de diversité, tandis que beaucoup moins de personnes ont une expérience en matière d'environnement (6%) ou de gouvernance (6%) (Graphique 2). Ce manque d'expertise pourrait entraîner de nouveaux bouleversements dans les conseils d'administration, car les investisseurs sensibles aux questions ESG ont des attentes plus élevées. Ou lorsque les DG évaluent mal le marché et sont considérés comme ayant privilégié les facteurs ESG par rapport aux performances financières.

L'analyse des conseils d'administration des entreprises du classement Fortune 100 révèle un manque inquiétant de compétences en matière d'ESG.

Cela soulève une question plus profonde quant à la crédibilité de la gouvernance d'entreprise en tant que mécanisme permettant de résoudre des problèmes de société tels que le changement climatique. Nous pensons que l'ampleur du défi exige une réponse coordonnée intégrant à la fois les marchés de capitaux et la politique politicienne. Les politiciens et les régulateurs ont, selon nous, la responsabilité d'imposer le changement et de modifier le comportement du public. Les marchés de capitaux, y compris les gestionnaires d'actifs, peuvent alors jouer leur rôle de catalyseur du changement.

Nous attendons donc avec intérêt de voir si l'année 2022 verra de nouvelles tendances dans les attitudes des conseils d'administration à l'égard de l'ESG. Ou s'il y aura une évolution vers un point de vue commun sur la question de savoir si l'accent mis sur l'ESG est en symbiose avec la performance financière ou s'il s'agit d'une question à examiner au cas par cas. La manière dont une entité évalue ses risques liés aux facteurs ESG fera également l'objet d'un examen minutieux: doivent-ils être considérés comme indépendants des mesures financières plus traditionnelles ou comme faisant partie intégrante de tous les aspects de la gestion de l'entreprise? Il s'agit d'un débat difficile mais essentiel pour les dirigeants d'entreprise.

Alors que l'ESG est déjà en train de remodeler le paysage économique, et que nous nous attendons à ce que cela continue dans l'année à venir, il n'existe pas de norme comptable ou réglementaire officielle, mondialement acceptée, concernant les paramètres ESG ou de durabilité qu'un investisseur pourrait suivre. Plutôt que de former un cadre cohérent, des dangers apparaissent, car la réglementation et les orientations sur les différents marchés divergent.

Par exemple, la catégorisation des stratégies d'investissement ESG devient de plus en plus difficile. Une stratégie ou un processus d'investissement qualifié de durable sur un marché peut être identifié différemment sur un autre en raison de directives différentes. Ces labels commencent à se faire concurrence plutôt que d’amener la cohérence espérée dans les principales catégories de produits d'investissement au sein de l'écosystème ESG.

Cela se fait au détriment des investisseurs finaux. La première règle d'une bonne catégorisation et d'une bonne conception réglementaire est que le résultat soit clair et facile à comprendre. Actuellement, il est difficile pour un gestionnaire d'actifs mondial de concevoir une stratégie d'investissement ESG, puis d’obtenir un label et de la commercialiser de manière cohérente dans toutes les régions ou tous les pays.

Nous pensons qu'une standardisation accrue de la terminologie et une orientation réglementaire mieux coordonnée seront nécessaire en 2022 afin de maintenir la dynamique de l'impact positif que peut avoir l'investissement ESG. Le résultat optimal serait la formation de catégories de produits acceptées au niveau mondial, qui permettraient aux investisseurs finaux de comprendre et de comparer facilement les stratégies ayant des objectifs liés à l'ESG.

Avant toute réunion de comité, présentation ou négociation, je prends le temps de réfléchir à la façon dont la situation pourrait déraper. Conformément à cette pratique, je consacre du temps à examiner comment l'évolution de l'ESG pourrait ne pas répondre aux attentes. Une chose en particulier me préoccupe dans la direction que les choses ont prise ces derniers temps: il y a une absence notable de débat. Le débat ouvert et la prise en compte de points de vue opposés sont des éléments sains du progrès, mais je dirais qu'ils sont également essentiels pour l'ESG au stade actuel de son développement.

La discipline sous-jacente de la durabilité rassemble des recherches menées dans de multiples domaines à différents stades de développement. Elle a été décrite dans un éditorial de 2007 de la National Academy of Sciences comme «un domaine défini par les problèmes qu'il aborde plutôt que par les disciplines qu'il emploie». Si les disciplines connexes se développent au fil du temps, comme dans tout domaine lié aux systèmes sociaux, un débat actif est nécessaire pour minimiser et gérer les conséquences involontaires. Selon nous, il est impératif que les mois à venir permettent de faire accepter que les chefs d'entreprise et les analystes puissent - et doivent - présenter des points de vue non consensuels sans craindre un risque de réputation.

Les considérations ESG font désormais partie de l'actualité, ce qui accroît le risque de réputation en cas d'erreur.

Si l'on se concentre sur le secteur de la gestion d’actifs, il est important de se demander si les promesses et les attentes ne sont pas allées trop loin dans certains domaines, si les efforts altruistes ne sont pas mal placés et si les clients reçoivent le bon niveau de service et d'information. Cela peut être aussi simple que de garantir des niveaux de compréhension communs sur les horizons temporels. Nous pensons que l'intégration ESG permettra une meilleure création de valeur à long terme, mais les investisseurs doivent être préparés à affronter des hauts et des bas en cours de route.

Lors d'une récente réunion à laquelle j'ai assisté avec un cabinet de conseil, un des associés a avancé l'idée qu'une intégration stricte des critères ESG dans un processus de gestion était clairement gagnante pour tout le monde - en affirmant que cela permettrait de «sauver la planète, de résoudre les maux de la société et d'offrir systématiquement de bonnes performances financières aux clients». «Des voix devraient s'élever pour repousser les sur-ventes flagrantes, sinon nous risquons de voir l'ESG prendre le statut de dogme théocratique sans véritable substance.» Un argument contraire ferait référence au fait que certaines zones du marché semblent fortement valorisées et pourraient subir des corrections, et que les investisseurs devraient être conscients de ce risque.

Des voix devraient s'élever pour dénoncer les sur-ventes flagrantes, sinon nous risquons de voir l'ESG prendre le statut de dogme théocratique sans véritable substance.

A tous les niveaux - dans les réunions privées ou les forums publics - il y a une certaine nervosité à présenter des points de vue qui prennent en compte les compromis ESG. Cependant, analyser les pires scénarios et élaborer des stratégies de prévention en conséquence est une bonne gestion d'entreprise. Si les discussions ne peuvent avoir lieu à cause du risque d'être considéré comme réfractaire à l’ESG, la planification et la gestion des imprévus seront perturbées. L'authenticité et le réalisme sont essentiels, et des discussions honnêtes et ouvertes sont nécessaires.

Au niveau de la recherche, les analystes doivent être en mesure de formuler des recommandations lorsqu'ils estiment que la priorité accordée à la durabilité a un coût trop élevé pour une entreprise et pourrait avoir un impact sur les performances pour les investisseurs. Cependant, l'élan est actuellement si fort dans une direction qu'il peut y avoir une certaine nervosité dans certaines entreprises à souligner tout compromis sur l'adoption de pratiques de durabilité à court terme.

Le risque de marque d'être considéré comme «non-ESG» est toujours présent mais pourrait masquer des contre-arguments précieux. Il est important de se faire l'avocat du diable, et l'histoire illustre les dangers des opinions unilatérales qui ne sont pas contestées. Bien que nous soyons fermement convaincus que l'ESG est essentielle pour obtenir les performances financières souhaitées par les clients, nous souhaiterions un débat plus ouvert sur les limites et les compromis associés.

Chez Janus Henderson, nous sommes engagés dans l'investissement ESG et nous adaptons notre approche en fonction de l'évolution des besoins des clients. Nous cherchons à être transparents dans nos opinions et nous pensons qu'un débat ouvert et honnête sur les opportunités et les défis à relever est impératif pour continuer à progresser. Nous pensons que l'investissement ESG contribuera à façonner l'avenir, et que 2022 sera l'année des décisions cruciales qui définiront l'orientation de notre secteur et du monde en général.

Pour découvrir nos autres perspectives pour 2022 cliquez ici.