L’attention portée à l’élection présidentielle américaine continue de s’intensifier, avec la candidature tardive Kamala Harris engagée dans ce qui s’annonce comme une lutte serrée avec Donald Trump.

La période qui précède les élections est souvent volatile, car les acteurs du marché évaluent les résultats potentiels et leur impact sur les actifs financiers. En tant qu’investisseurs à long terme, nous ne tenons pas compte de l’impact immédiat d’une élection. Néanmoins, les présidents ont tendance à mettre en œuvre des politiques qui affectent certains secteurs. Si nous pensons que les marchés du crédit américains devraient être peu impactés au niveau général, nous pourrions observer une différenciation au niveau des secteurs et des émetteurs en fonction de la politique menée.

Victoire de Trump

Une victoire de Trump profiterait probablement aux secteurs orientés vers le marché intérieur tels que l’énergie (production et distribution), les services publics (la baisse des subventions aux énergies renouvelables limiterait l’expansion et soutiendrait la tarification des services publics traditionnels), l’immobilier, les produits pharmaceutiques, les entreprises industrielles axées sur le marché intérieur et les sociétés axées sur les fusions-acquisitions (en raison d’un environnement réglementaire plus souple).

Les secteurs susceptibles d’être touchés sont notamment ceux qui sont frappés par des droits de douane ou des contrôles réglementaires (par exemple, les technologies fortement liées à la Chine). Le secteur de la santé pourrait également être volatil si les républicains cherchent à annuler la loi sur les soins abordables (Affordable Care Act).

Victoire de Harris

Une administration Harris poursuivrait probablement un programme politique très différent. L’énergie pourrait être touchée en raison de la possibilité de limiter les droits de permis de forage pétrolier et gazier, tandis qu’une plus grande attention au changement climatique pourrait profiter aux énergies renouvelables et aux technologies de réduction du carbone. Les ventes de logements neufs et existants pourraient également être stimulées par le crédit d’impôt pour un premier achat d’un logement. Le secteur plus large de la santé devrait également bénéficier du soutien de Mme Harris à la loi sur les soins abordables (Affordable Care Act).

Nous pourrions assister à une augmentation de l’impôt sur les sociétés et de l’impôt sur les revenus, ainsi qu’à une hausse de l’impôt sur les plus-values. Les dépenses de prestations sociales pourraient également augmenter. Dans un tel scénario, nous prévoyons que des secteurs tels que l’énergie propre et le logement seront parmi les bénéficiaires, tandis que l’énergie, l’automobile, la défense et les produits pharmaceutiques (en raison du plafonnement des prix de certains médicaments) pourraient subir l’impact négatif des changements de politique. En outre, les secteurs financiers pourraient être touchés par des réglementations plus strictes.

Impact sur le portefeuille

Nous pourrions augmenter notre exposition aux secteurs cycliques/domestiques en cas de victoire de Trump et aux secteurs plus défensifs/mondiaux en cas de victoire de Harris. Plus important encore, compte tenu de notre approche bottom-up de l’analyse fondamentale, nous chercherons à déployer du capital si la volatilité engendrée par l’élection touche les valorisations des entreprises solides.

Un gouvernement unifié de l’un ou l’autre parti entraînerait des déficits plus élevés (et une courbe des taux plus pentue) qu’un gouvernement divisé (courbe des taux plus plate/politique budgétaire plus stricte). Cela pourrait également avoir un impact à court terme sur les taux, mais cet impact sera probablement compensé par les perspectives de croissance à plus long terme. L’incertitude liée à la politique commerciale devrait également profiter à la partie longue de la courbe du Trésor américain, les investisseurs recherchant la sécurité dans des actifs de plus longue durée.

Impact sur les spreads

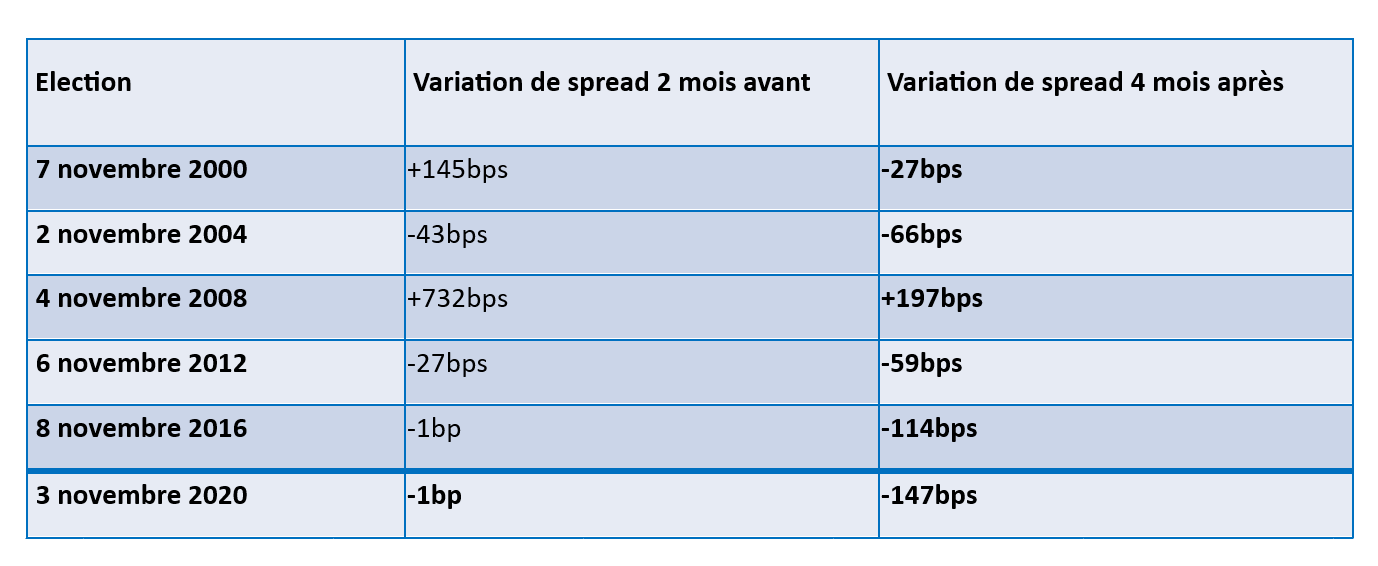

On pense souvent à tort que les spreads de crédit s’élargissent en période électorale. Toutefois, comme le montre le graphique ci-dessous, cela ne s’est produit que deux fois au cours des 25 dernières années: lors de l’éclatement de la bulle Internet en 2000 et en 2008, au plus fort de la crise financière mondiale. D’autres périodes ont été marquées par un resserrement dans les deux mois précédant et les quatre mois suivant l’élection.

Evolution du spread des obligations high yield aux Etats-Unis avant et après les élections américaines depuis 2000

Source: ICE Index Platform et Muzinich views, au 31 août 2024. Indice ICE BofA Cash Pay US High Yield (J0A0). L’indice utilisé représente la meilleure approximation pour montrer les changements sur les marchés américains à haut rendement. Les périodes choisies sont celles qui sont les plus susceptibles d’être affectées par les élections américaines: volatilité et spéculation potentielles à l’approche de l’événement (deux mois avant) et moment où les politiques de la nouvelle administration ont commencé à avoir un impact (4 mois après). À des fins d’illustration uniquement.

Important Information

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engage in any investment activity, they are for information purposes only.

This document contains forward-looking statements, which give current expectations of future activities and future performance. Any or all forward-looking statements in this document may turn out to be incorrect. They can be affected by inaccurate assumptions or by known or unknown risks and uncertainties. Although the assumptions underlying the forward-looking statements contained herein are believed to be reasonable, any of the assumptions could be inaccurate and, therefore, there can be no assurances that the forward-looking statements included in this discussion material will prove to be accurate. In light of the significant uncertainties inherent in the forward-looking statements included herein, the inclusion of such information should not be regarded as a representation that the objectives and plans discussed herein will be achieved. Further, no person undertakes any obligation to revise such forward-looking statements to reflect events or circumstances after the date hereof or to reflect the occurrence of unanticipated events.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland.

2024-10-14-14699