Il ne faut pas placer tous les œufs dans le même panier, comme dit l’adage.

.jpg)

La diversification est une stratégie d’investissement consistant à mêler des investissements divers au sein d’un portefeuille afin de réduire le risque: il s’agit pour les investisseurs de ne pas «placer tous leurs œufs dans le même panier». Plus la corrélation entre les différents actifs de votre portefeuille est faible, plus les avantages de la diversification peuvent être importants.

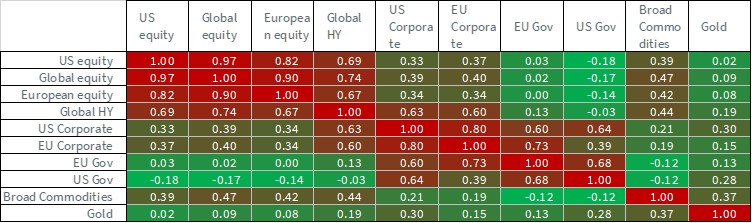

Comme illustré par l’illustration 1, l’or est faiblement corrélé aux actions et obligations. Bien que l’or soit techniquement une matière première, il se comporte très différemment de la plupart des matières premières cycliques. Les facteurs impactant le cours de l’or (tels que l’inflation, les rendements des obligations, les taux de change et le sentiment du marché) font apparaître ce métal davantage comme une monnaie que comme une matière première habituelle. Par conséquent, même si les contrats à terme sur l’or font partie d’une allocation diversifiée sur les matières premières, ils présentent une corrélation relativement faible avec le reste de l’ensemble des matières premières (0,37), et peuvent également être considérés comme une ligne distincte permettant davantage de diversification.

Les cours de l’or ont tendance à progresser en périodes de crise financière, de ralentissement économique et de chocs géopolitiques. Les actions se comportent de manière inverse: elles ont tendance à chuter lors de crises financières, dans les premières phases de ralentissement économique, et sont parfois vulnérables aux chocs géopolitiques.

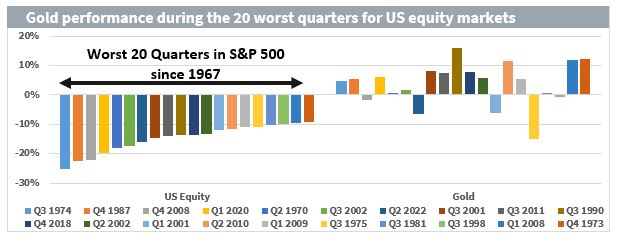

Historiquement, l’or enregistre de bonnes performances durant les crises du marché des actions. L’or a recouvré des performances positives durant 15 des 20 trimestres les moins performants du S&P 500. Concernant les cinq trimestres restants, l’or a enregistré de meilleures performances que le S&P durant quatre trimestres. Le seul trimestre au cours duquel l’or est tombé plus bas que les actions – le troisième trimestre de l’année 1975 – est survenu un an après plusieurs augmentations anormales des cours de l’or (une augmentation de 72% ayant eu lieu en 1974, suivie d’une correction à la baisse de 24% en 1975).

Historiquement, l’or réalise de bonnes performances en périodes d’inflation. L’inflation étant souvent élevée en période de solide croissance économique, l’or ne constitue pas seulement un actif défensif. En effet, aucun autre actif ne se comporte comme l’or, qui enregistre de solides performances à la fois en périodes de ralentissement économique et de reprise économique. Une fois de plus, cette singularité en termes de comportement fait de l’or un candidat de choix pour une diversification.

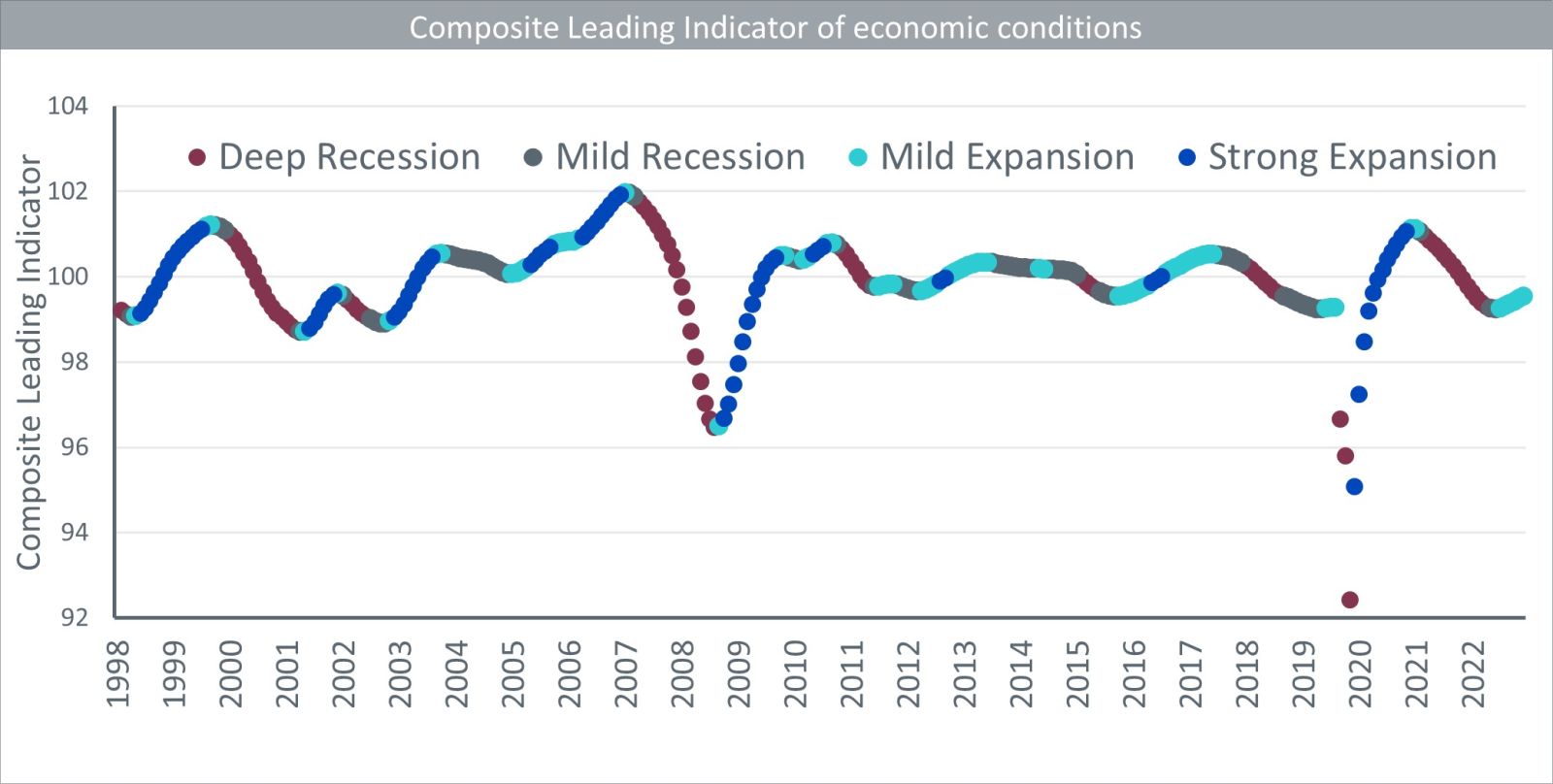

À titre d’illustration, observons les performances des actifs à différents stades du cycle économique. Les indicateurs composites avancés (CLI) fournissent des signaux de pivots dans le cycle économique1. L’illustration 3 ci-dessous présente différentes phases du cycle économique, déduites des CLI.

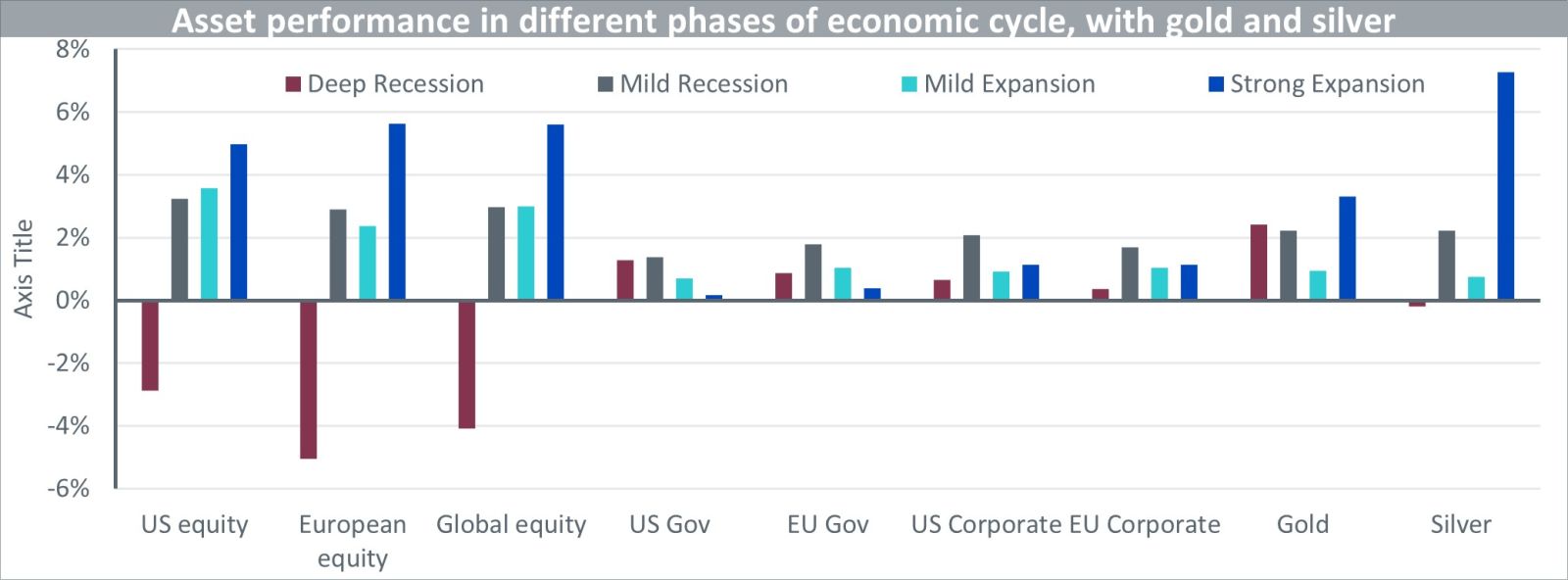

En utilisant le CLI de l’illustration 3, examinons la performance des actifs dans l’illustration 4. En périodes de récession profonde, l’or enregistre de meilleures performances que n’importe quel autre actif. Il surpasse également significativement les actifs défensifs en périodes d’expansion économique. Il devance même les obligations (souveraines et d’entreprise) en périodes de récession modérée.

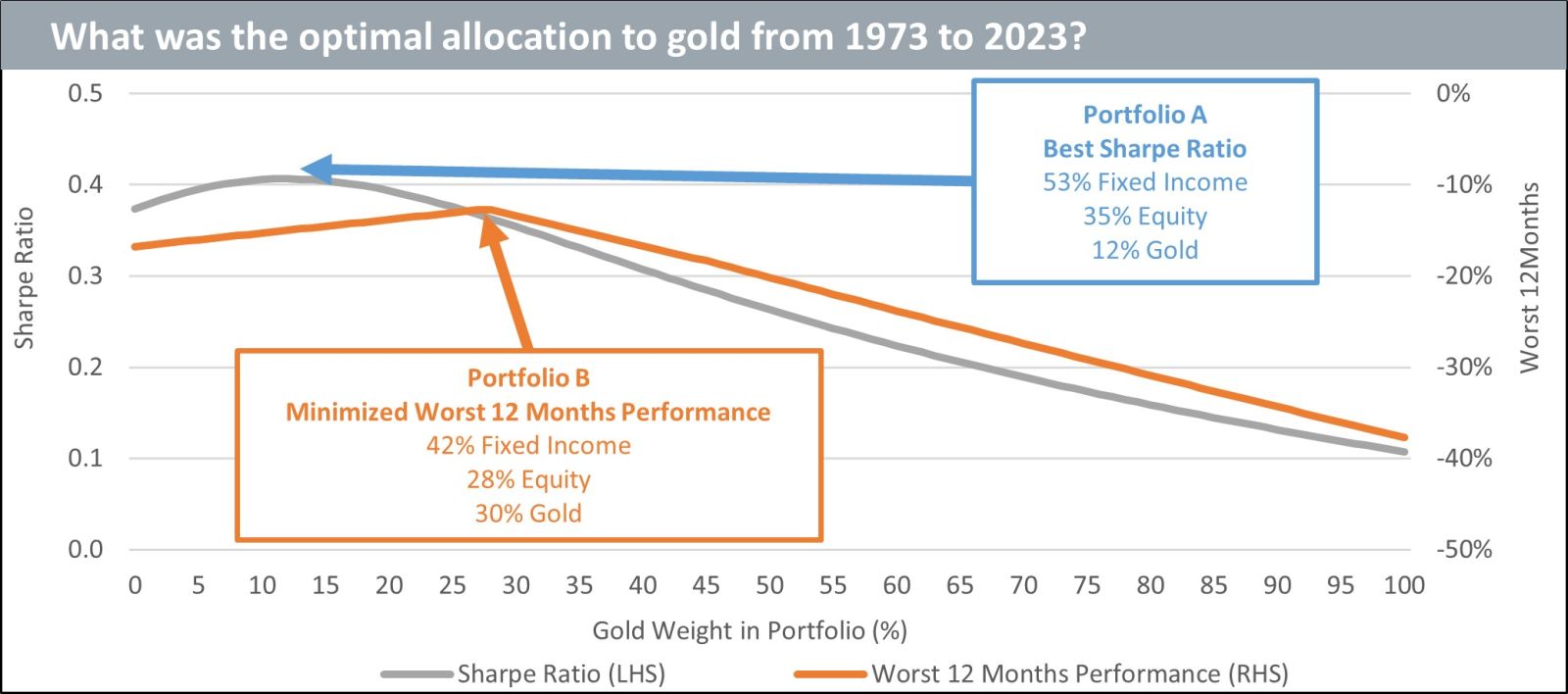

En ajoutant de l’or à un portefeuille traditionnel d’actions et d’obligations, il est facile de constater que le ratio de Sharpe (le rendement du portefeuille par rapport à son risque) peut être amélioré. Dans l’illustration 5, nous commençons avec un portefeuille illustratif composé à 60% d’obligations, et à 40% d’actions, sans allocation d’or (0 sur l’axe horizontal). Le ratio de Sharpe s’élève alors à 0,37 (courbe grise, axe de gauche). À mesure que nous augmentons l’allocation d’or (en nous déplaçant sur l’axe horizontal), tout en conservant la répartition obligations-actions 60/40 du portefeuille illustratif, le ratio de Sharpe commence à augmenter. Il atteint son pic lorsque l’allocation d’or s’élève à 12%2, avec un ratio de Sharpe de 0,41, puis il diminue à partir d’allocations d’or supérieures. L’or peut se révéler un actif volatil, et par conséquent réduire le ratio de Sharpe après un certain point. Selon nous, la plupart des investisseurs allouent actuellement à l’or une part beaucoup moins élevée.

Un autre raisonnement autour de l’optimisation consiste à observer les mouvements de baisse: quelle est la pire performance prévue sur une période de 12 mois? La courbe orange sur l’axe de droite indique que les allocations d’or jusqu’à 30%3 réduisent la pire performance prévue sur une période de 12 mois. La plupart des investisseurs allouent actuellement à l’or une part beaucoup moins élevée.

L’or se comporte très différemment des actions et des obligations, et présente par conséquent une faible corrélation avec ces actifs. C’est la raison pour laquelle il constitue un formidable actif de diversification. L’or est un actif défensif, qui apporte une couverture contre les turbulences financières et économiques. Il enregistre toutefois également de très bonnes performances en périodes d’inflation, celle-ci accompagnant souvent une croissance économique solide. L’or est à cet égard singulier, et par conséquent très difficilement remplaçable par d’autres actifs. L’un des avantages de la diversification réside dans la réduction du risque, comme illustré par les illustrations ci-dessus.

2 Le reste du portefeuille conserve un rapport 60/40, c’est-à-dire 53% d’obligations et 35% d’actions.

3 Le reste du portefeuille conserve un rapport 60/40, c’est-à-dire 42% d’obligations et 28% d’actions.