Arif Husain, responsables des obligations internationales chez T. Rowe Price répond à six questions clés pour 2021.

Les rendements obligataires sont encore trop bas et vont probablement poursuivre leur progression au cours des prochains mois. Quatre thèmes étayent actuellement le sentiment des marchés financiers: la politique monétaire ultra-accommodante, la politique budgétaire expansionniste, l'importante demande latente de services et les attentes que les vaccins conduisent à la réouverture des économies. Si ces thèmes perdurent, les rendements obligataires des marchés développés devraient rester sous pression. Il sera essentiel de suivre de près ces thèmes au cours des mois à venir, car des signes de retournement de l'un d'entre eux pourraient faire basculer le sentiment.

Si l'on regarde y regarde de plus près, les principales banques centrales ont promis de maintenir une politique monétaire globalement accommodante en 2021. Mais si les bons résultats se maintiennent et entraînent de réelles pressions inflationnistes, les banques centrales telles que la Réserve fédérale américaine pourraient être contraintes de changer de cap, ce qui marquerait le début du resserrement. La politique budgétaire reste favorable pour l'instant grâce aux nouvelles mesures de relance aux Etats-Unis, mais certains gouvernements pourraient envisager durcir leur politique plus tard dans l'année, après des dépenses effectuées durant la pandémie sans précédent. Il y a certes encore beaucoup d'incertitude sur les deux derniers thèmes. Par exemple, on ne sait pas quelle sera l'efficacité des vaccins à long terme et s'ils seront capables de protéger contre les nouveaux variants. Il y a aussi des incertitudes quant à d'éventuelles hausses d'impôts dans des pays comme les Etats-Unis, ce qui pourrait avoir un impact sur le rebond espéré de la consommation.

L'horizon temporel est une composante importante. A court terme, les avantages de diversification des titres à revenu fixe sont remis en question, mais je ne parierais pas contre le fait que les investisseurs continuent d'utiliser les obligations comme outil de diversification à moyen terme. N'oublions pas que les rendements obligataires sont plus élevés et que les courbes sont plus inclinées qu'au début de 2021, la toile de fond s'est donc améliorée. Par contre, si nous devions faire face à un autre événement extrême qui mettrait à mal les actifs à risque tels que les actions ou le crédit, je pense que les titres obligataires offriraient des avantages en termes de diversification – si bien entendu la cause du repli n'est pas liée aux rendements obligataires.

Il est donc important d'utiliser l'ensemble des outils disponibles pour équilibrer et atténuer les risques dans les portefeuilles, ce qui a toujours été notre approche chez T. Rowe Price.

Les titres à revenu fixe peuvent être utilisés soit à des fins de revenus, soit pour diversifier un portefeuille. L'important est que les investisseurs appréhendent et comprennent le rôle qu'ils souhaitent donner à leur allocation de titres à revenu fixe. Par exemple, les investisseurs à la recherche de revenus peuvent décider d'allouer des secteurs de crédit tels que les titres de qualité supérieure et les titres à haut rendement. Cependant, bien que ces secteurs soient moins risqués que le marché des actions, ils sont toujours corrélés. Les investisseurs doivent également garder à l'esprit que les secteurs du crédit sont généralement moins liquides que les marchés des obligations d'État. Enfin, un risque dont les investisseurs ne sont pas toujours conscients est le risque de duration caché dans les marchés du crédit aujourd'hui - le crédit contient une composante de duration qui l'expose aux variations de taux hors risque sous-jacent.

Les acteurs du marché ne tiendront probablement pas compte de la hausse du taux d'inflation global au cours des prochains mois, car cette hausse est largement attendue et soutenue par les matières premières et des effets de base favorables. Toute inflation séquentielle causée par l'assouplissement des restrictions et l'augmentation de la consommation sera plus difficile à prévoir - les investisseurs voudront avoir la preuve que cela se produit réellement avant d'y croire, étant donné le nombre de fausses alertes du passé. Si des pressions sur les prix apparaissent, il est peu probable qu'elles soient ressenties de la même manière dans le monde entier. Par exemple, les Etats-Unis se distinguent comme étant potentiellement plus exposés en raison de leur politique monétaire et fiscale pro-cyclique.

Une position de courte durée et des allocations à des positions visant à atténuer la hausse de l'inflation, comme les obligations américaines indexées sur l'inflation, devraient permettre de gérer les risques liés aux pressions sur les prix. Un biais court sur le dollar américain pourrait également s'avérer bénéfique.

Du point de vue obligataire, les obligations d'Etat chinoises en monnaie locale constituent une opportunité intéressante dans l'environnement de marché actuel. Contrairement au reste du monde, la Chine devrait ralentir cette année, les responsables politiques se concentrant sur le désendettement et le rééquilibrage de l'économie. Cela pourrait amener la banque centrale à assouplir sa politique monétaire plus tard dans l'année, tandis que la plupart des autres grandes banques centrales pourraient commencer à se resserrer et à supprimer certaines mesures de soutien. Les divergences de politique par rapport aux principaux marchés font de la Chine un bon «refuge de duration» - un marché potentiellement moins corrélé et moins sensible à une baisse des taux de base.

Dans l'espace sectoriel, les prêts bancaires sont attrayants. La caractéristique de taux flottant des prêts - où les coupons s'ajustent en fonction d'un taux de référence à court terme tel que le LIBOR (London Interbank Offered Rate) - leur confère un profil de duration faible, ce qui signifie qu'ils devraient bien se comporter par rapport aux autres classes d'actifs à revenu fixe lorsque les taux augmentent. Par conséquent, les prêts devraient offrir un certain degré de protection contre la hausse des taux tout en offrant des rendements potentiellement attractifs.

J'aime les obligations d'Etat sud-coréennes à court terme à l'heure actuelle. Elles sont typiques de ce que j'appellerais une position stable de base, où je cherche à gagner un peu d'argent sans prendre trop de risques. En mars, la Banque de Corée est intervenue et a acheté des obligations sur le marché secondaire après qu'elles aient commencé à se corriger. Cela indique que les futures hausses de la volatilité pourraient constituer un point de déclenchement pour l'achat par la banque centrale, ce qui est rassurant pour les investisseurs obligataires.

J'investis depuis un certain temps dans des obligations d'Etat locales roumaines. Les obligations roumaines sont notées BBB- et sont plus risquées par nature. En avril, la perspective de notation de la Roumanie a été relevée à stable par S&P, ce qui a confirmé notre opinion positive. La combinaison d'une baisse des pressions inflationnistes, d'une amélioration de la stabilité politique et fiscale et de valorisations attrayantes a étayé notre opinion favorable. L'économie roumaine fonctionne à un niveau proche de celui d'avant la crise grâce à la reprise rapide des ventes au détail et de l'industrie manufacturière. Nous restons optimistes quant à la possibilité d'atteindre les objectifs d'assainissement budgétaire fixés par le gouvernement pour cette année.

Du côté du crédit, je me suis positionné sur les entreprises susceptibles de bénéficier de l'importante demande refoulée créée par la situation du COVID-19. Récemment, j'ai acheté plusieurs obligations de compagnies aériennes régionales, dont Hawaiian Airlines, notée à haut rendement. Un rebond du tourisme à Hawaii sera probablement bénéfique pour Hawaiian Airlines, car plus de 95% des arrivées de visiteurs à Hawaii se font par avion. Par ailleurs, nous pensons que la compagnie représente un investissement ESG potentiellement solide, car elle a fait preuve d'un engagement fort en matière de soutien aux communautés locales et de réduction des émissions de gaz à effet de serre.

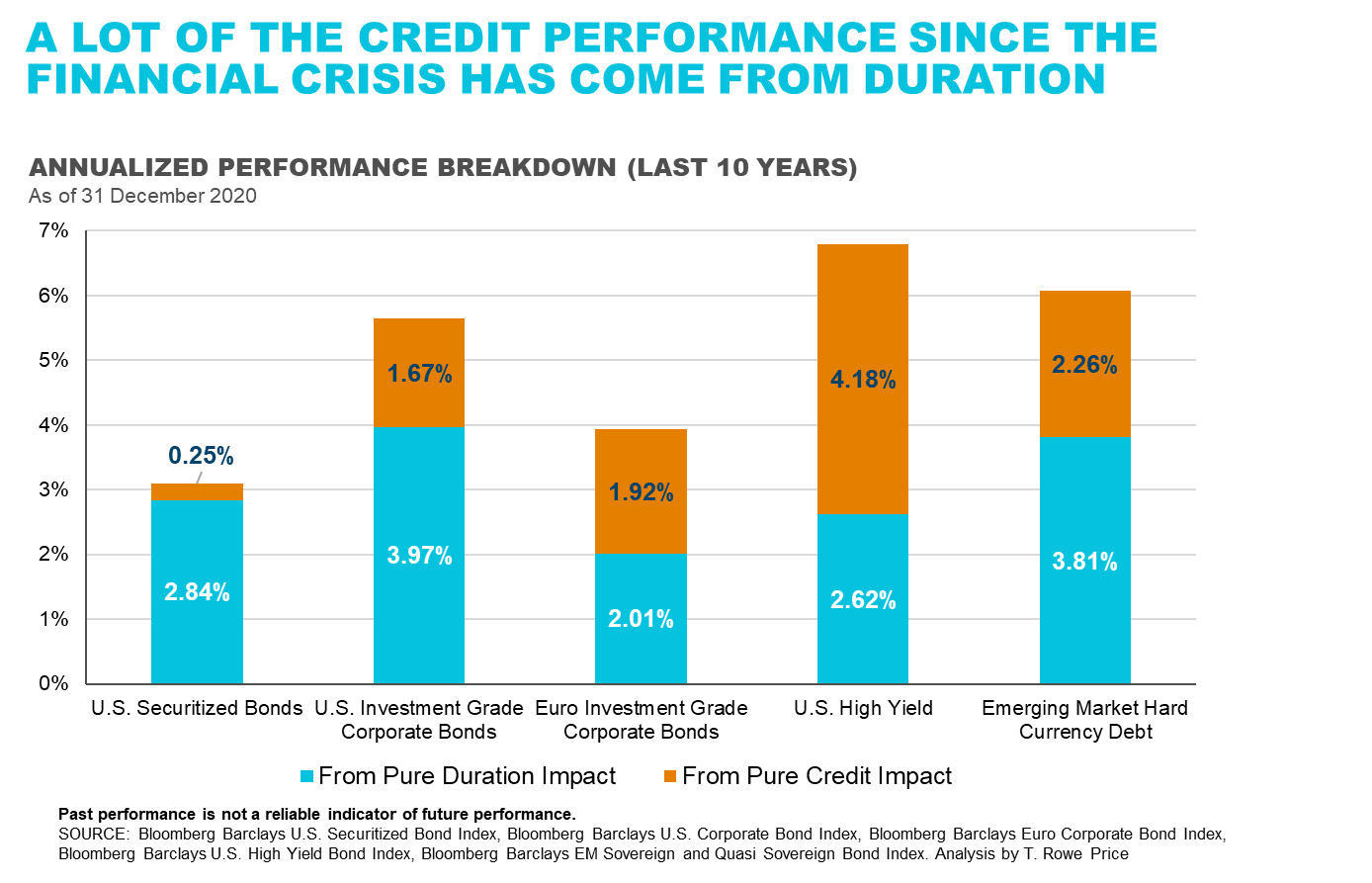

La duration est devenue un facteur clé des rendements obligataires au cours de la dernière décennie, soulignant l'importance d'une gestion active de la duration pour les investisseurs en crédit. La forte influence de la duration sur les rendements du crédit n'a pas été un problème lorsque les rendements avaient tendance à baisser, mais l'environnement est en train de changer. A l'avenir, la volatilité des taux d'intérêt devrait s'accroître, de sorte que la gestion de la duration sera importante non seulement pour les obligations d'Etat, mais aussi pour les portefeuilles de crédit.

Retrouvez toutes nos analyses en cliquant ici