Il y a quelques années à peine, les centres de données étaient conçus pour stocker des fichiers et exécuter des logiciels courants. Aujourd’hui, ils sont entièrement repensés pour devenir de véritables super-usines d’IA, capables de gérer des charges de travail d’IA avancées 24 h/24 et 7 j/71. Cette transformation est profonde: il s’agit d’un changement structurel majeur dans la conception, l’emplacement et le besoin énergétique de ces gigantesques plateformes informatiques2.

L’un des principaux moteurs de cette évolution est la commercialisation rapide de l’IA à laquelle nous avons assisté ces dernières années. Des plateformes comme ChatGPT ont connu une croissance fulgurante, attirant 800 millions d’utilisateurs hebdomadaires en un temps record et rivalisant avec les plus grandes plateformes internet3. De nouveaux produits d’IA sont lancés quotidiennement, tandis que le volume de requêtes augmente à un rythme sans précédent4. Dans les domaines du service client, du diagnostic médical, de la logistique et de la détection des fraudes, les applications d’IA se multiplient, leur développement semblant uniquement limité par la disponibilité d’infrastructures informatiques optimisées pour l’IA5.

Pour soutenir cette croissance des besoins en calcul d’IA et permettre le développement de technologies de pointe comme l’IA physique ou l’informatique quantique, la capacité mondiale des centres de données doit augmenter considérablement6.

Les centres de données, les nouvelles autoroutes à péage de l’IA?

Au cours de la dernière décennie, les centres de données ont été principalement construits pour faire face à l’augmentation de la création de données et de l’adoption de logiciels... Entre 2015 et 2025, le poids des données ont bondi de 1'258%9. Les dépenses mondiales consacrées aux logiciels pourraient presque quadrupler10. Les consommateurs, qui bénéficient de la 5G, utilisateurs d’appareils mobiles plus performants et acteurs de la numérisation massive de la vie quotidienne, ont été les principaux drivers de cette expansion. Les jeux mobiles, le streaming, les applications de discussion, les applications de paiement, etc. ont accentué cette tendance.

Cette dynamique a évolué avec l’apparition de ChatGPT. L’IA conversationnelle est devenue l’interface du marché de masse presque du jour au lendemain, ce qui a stimulé l’engagement des utilisateurs et poussé les grands modèles de langage à traiter plus de données, plus rapidement. Dans le même temps, les attentes des utilisateurs se sont accrues, avec des requêtes accompagnées d’images, de vidéos et de fenêtres contextuelles plus longues, ce qui a encore augmenté les besoins en calcul et déclenché une vague de nouvelles applications d’IA. Tout cela semble avoir engendré une demande de capacité de traitement sans précédent que l’industrie de l’IA n’avait pas pleinement anticipée.

Le secteur a réagi en investissant de manière massive et urgente. À l’échelle mondiale, 455 milliards de dollars ont été dépensés dans les centres de données en 2024, soit une hausse de 51% par rapport à l’année précédente. Et pourtant, l’ampleur réelle des besoins en puissance de calcul de l’IA, gourmande en énergie et sensible à la latence, commence potentiellement à se révéler alors que les applications restent étroitement limitées dans leur utilisation et la disponibilité des serveurs d’IA, en particulier avec une connectivité d’alimentation suffisante, ne suffit pas.

Du point de vue de la demande des utilisateurs, n’avons-nous fait qu’effleurer la surface de son potentiel? Seuls 34% des adultes américains déclarent être des utilisateurs de ChatGPT. Par ailleurs, la plupart des utilisateurs expérimenteront probablement l’IA conversationnelle de manière fluide, sans avoir à se connecter à des applications comme ChatGPT, à mesure que l’IA sera intégrée aux plateformes de réseaux sociaux, aux cartes numériques, aux logiciels de productivité et aux smartphones... Les nouveaux paradigmes comme l’IA agentique ou l’IA physique restent aujourd’hui très limités par la disponibilité des infrastructures informatiques.

La rareté renforce le pouvoir de fixation des prix des centres de données à l’ère de l’IA

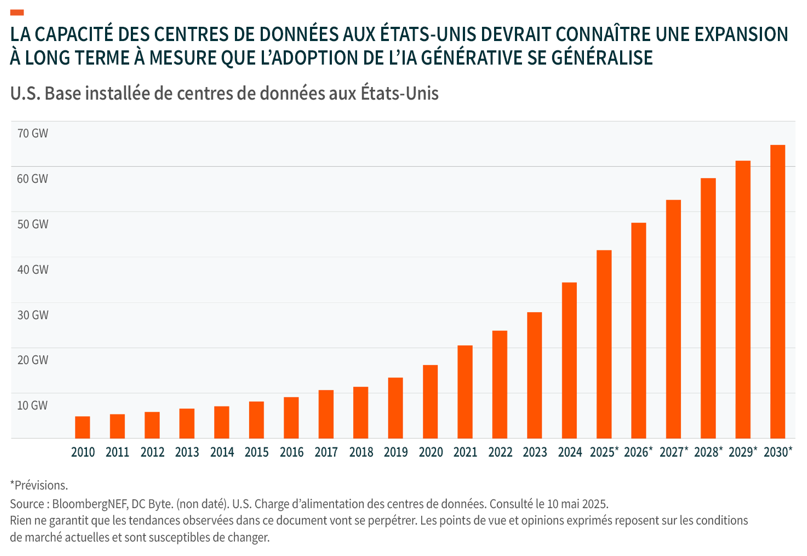

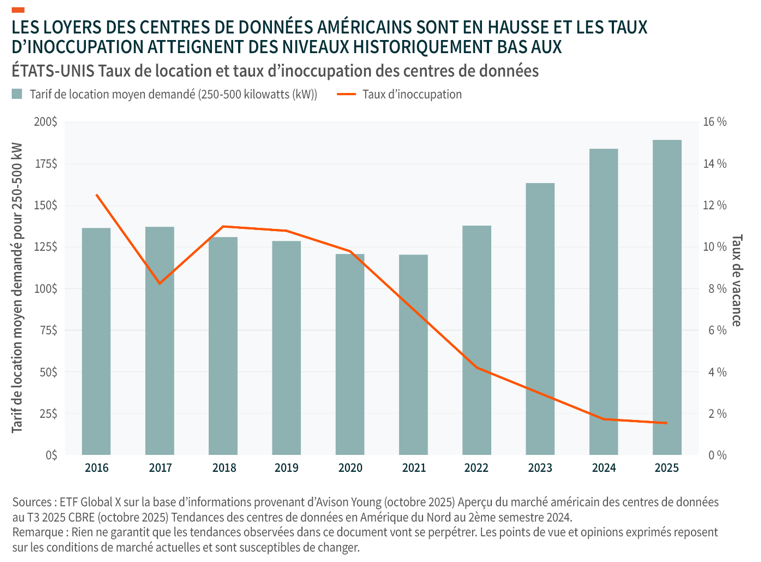

Alors que la demande de calcul d’IA augmente, la capacité des centres de données américains semble atteindre des limites critiques. Sur la plupart des grands marchés des centres de données, les taux d’inoccupation sont à des niveaux historiquement bas. Au premier trimestre 2025, le taux d’inoccupation n’était que de 1,6%, les principaux pôles comme la Virginie du Nord affichant des taux encore plus faibles. Cette tendance persiste même dans un contexte d’activité record de construction en 2024, avec près de 7GW de nouvelles capacités mises sur le marché, soit le double de l’année précédente. À titre de comparaison, l’absorption des nouveaux centres de données a augmenté de 34% en glissement annuel en 2024, après une croissance de 26% en 2023. Compte tenu du calendrier de développement typique de 12 à 18 mois pour les centres de données, certains prévoient que ce déséquilibre se poursuivra pendant une bonne partie de l’année 2026.

Le manque de capacité pourrait potentiellement constituer un énorme avantage pour les opérateurs historiques. Avec peu d’alternatives disponibles à l’échelle et à la taille requises par les adeptes de l’IA, les clients pourraient être moins enclins à changer de fournisseur, ce qui maintiendrait le taux de désabonnement faible et le taux d’occupation élevé. Cela pourrait donner aux opérateurs de centres de données l’avantage lors de la négociation du renouvellement des contrats, en bloquant souvent des loyers plus élevés avec un minimum de réticence. Les taux de location avaient déjà atteint des sommets historiques à la fin de 2024. La hausse des rendements, qui peut se traduire par des prix plus élevés par rapport aux coûts de développement, peut encore renforcer l’avantage d’échelle, ce que les grands opérateurs peuvent traduire par de meilleures conditions de financement.

Qui plus est, les principaux opérateurs de centres de données structurent généralement des contrats de location pluriannuels avec les grandes entreprises et les hyperscalers, qui s’étendent souvent sur une période de 10 à 15 ans. Ces accords semblent favoriser des revenus prévisibles, en particulier lorsque les clients commencent à être profondément ancrés dans des écosystèmes d’installations spécifiques. Cette rigidité renforce sans doute le profil défensif de croissance des centres de données.

Les opérateurs de centres de données se lancent dans une course contre la montre pour commercialiser des projets d’IA

Face à la croissance de la demande de capacités d’IA, certains grands opérateurs de centres de données de colocation s’efforcent de se développer et de mettre en ligne de nouvelles capacités.

- Equinix: Equinix est l’un des principaux fournisseurs américains de centres de données en colocation. Lors de la publication de ses résultats du premier trimestre 2025, la société a mis en avant une expansion agressive visant à étendre son réseau mondial de centres de données. L’entreprise mène actuellement 56 projets dans 24 pays, dont 12 projets x-Scale, qui correspondent à ses centres de données à grande échelle («hyperscale»).

- Digital Realty: Un autre grand fournisseur américain de centres de données, qui dessert des clients tels qu’IBM, Oracle et Meta Platforms, se développe activement pour répondre à la demande croissante. L’entreprise développe actuellement environ 499 MW de nouvelles capacités sur le continent américain, les principaux projets étant concentrés en Virginie du Nord, à Chicago et à Dallas.

L’IA n’est plus seulement un marché américain, il est en train de se mondialiser

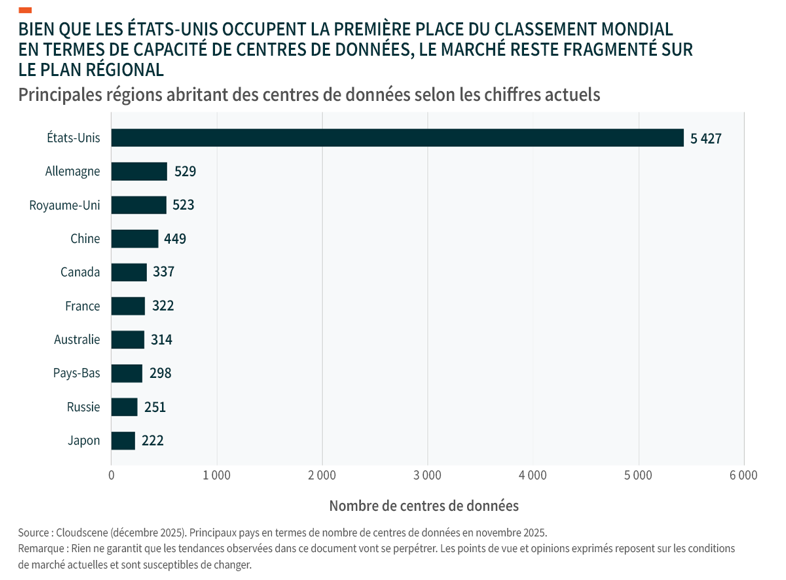

Alors que les Etats-Unis restent à la pointe de l’innovation en matière d’IA - en partie grâce à sa domination dans le domaine des semi-conducteurs via des entreprises comme Nvidia - le marché des infrastructures de centres de données semble se mondialiser rapidement.

En Chine, les modèles open source comme DeepSeek semblent avoir permis un déploiement rapide de l’IA à grande échelle. Si les cas d’utilisation pour les entreprises et les consommateurs se développent, les demandes d’infrastructure pourraient augmenter parallèlement. La consommation d’énergie des centres de données chinois à eux seuls pourrait tripler d’ici 2030 pour atteindre près de 600 TWh, soit près du double de celle de l’ensemble du territoire indonésien.

Des régions comme l’Europe semblent également accélérer la construction de leurs infrastructures d’IA. Certaines estimations suggèrent que l’UE devrait absorber un record de 937 MW de capacité en 2025, en hausse de 43% en glissement annuel, grâce aux efforts publics en matière d’IA et aux stratégies régionales de numérisation. Des tendances similaires peuvent être observées dans d’autres régions clés, dans une course pour mettre en ligne de nouvelles capacités de centres de données basées sur l’IA. Equinix et Digital Realty, deux des plus grands opérateurs indépendants de centres de données au monde, ont conclu plusieurs de leurs nouvelles opérations sur les marchés internationaux cette année.

À l’échelle mondiale, la demande en énergie des centres de données pourrait atteindre 945 TWh d’ici la fin de cette décennie, soit plus du double de la consommation totale à la fin de 2024. La majeure partie de cette expansion reste à construire. Pour les investisseurs, ce potentiel et cette diversification mondiale pourraient renforcer les possibilités d’exposition au-delà des seuls hyperscalers américains.

Cibler la chaine de valeur du développement des infrastructures numériques

Pour les investisseurs souhaitant s’exposer a cette thematique, l’ETF Global X Data Center REITs & Digital Infrastructure UCITS (VPN) offre une exposition ciblée aux entreprises qui alimentent la colonne vertébrale de l’IA et de l’informatique de nouvelle génération. Le fonds cherche à répliquer l’indice Solactive Data Center REITs & Digital Infrastructure v2, qui met l’accent sur la profondeur, la portée mondiale et la pureté thématique:

- Chaîne de valeur ciblée: VPN a pour objectif de capter les entreprises de l’ensemble de la chaîne de valeur des centres de données et des infrastructures numériques, y compris les développeurs et les opérateurs de centres de données, les développeurs et les opérateurs de tours cellulaires, ainsi que les entreprises qui fabriquent les serveurs et le matériel utilisés dans ces installations.

- Exposition mondiale: VPN adopte par nature une approche globale pour identifier les entreprises, dans le but d’offrir une exposition aux principaux marchés des centres de données tels que la Chine et la Corée du Sud, dans la mesure où ces régions occupent une place de plus en plus importante dans l’industrie technologique et dans les progrès de l’IA.

- Pondération par la capitalisation boursière modifiée: Grâce à une méthodologie de pondération par la capitalisation boursière modifiée, le VPN permet aux acteurs de premier plan d’accroître leur influence dans l’ETF. L’indice du fonds limite à 12% les participations dans les centres de données ou les tours cellulaires, avec une limite encore plus stricte de 2% appliquée aux sociétés de serveurs et/ou de matériel informatique.

En outre, l’indice garantit une grande pureté thématique en exigeant que les sociétés composant l’indice génèrent au moins 50% de leur chiffre d’affaires à partir des sous-thèmes liés aux centres de données ou aux tours cellulaires, ce qui garantit un accent particulier sur les entreprises informatiques.

Conclusion: Les centres de données et les infrastructures numériques, le nouvel enjeu de l’IA?

Les centres de données deviennent le centre névralgique par lequel doit transiter chaque interaction avec l’IA. Les besoins en calcul pourraient également croître de façon exponentielle, passant des applications d’IA conversationnelle du quotidien à l’IA physique et au calcul haute performance, comme celui de l’informatique quantique. Les opérateurs de centres de données capables de mettre rapidement leur capacité en ligne et de la monétiser via leur clientèle et leur réseau de distribution existants en seront les grands bénéficiaires.

1Data Centre News UK, Quand l’IA rencontre l’infrastructure : concevoir des centres de données capables de suivre le rythme, 20 novembre 2025

2Ibid

3Business Insider, ChatGPT est désormais utilisé par 10 % de la population adulte mondiale, 9 octobre 2025

4Bloomberg, Au cœur de l’expansion rapide de l’IA : ce que les investisseurs doivent savoir, 3 novembre 2025

5Anglara, Cas d’utilisation de l’IA par secteur : des exemples concrets qui donnent des résultats, 30 août 2025

6Forbes, Principales mises à niveau des infrastructures nécessaires pour soutenir la croissance de l’IA et du quantique, 5 août 2025

7CBRE, Tendances des centres de données à l’échelle mondiale, 24 juin 2025

8NAI 500, Pourquoi les REIT et les actions de centres de données constituent un investissement essentiel dans les infrastructures critiques à l’ère de l’IA, 8 décembre 2025

9Statinvestor. (non daté). Informations créées à l’échelle mondiale 2005-2025. Consulté le 15 juillet 2025.

10Gartner, Gartner prévoit une croissance de 7,9 % des dépenses informatiques mondiales en 2025, 15 juillet 2025

Informations importantes

Ce document s’adresse uniquement aux investisseurs professionnels et ne doit pas être utilisé ni considéré comme fiable par les clients particuliers. Il est destiné uniquement au destinataire et ne doit pas être transmis à un tiers.

Les ETF Global X UCITS ETF sont réglementés par la Banque centrale d’Irlande.

Il s’agit d’une communication à caractère promotionnel.

Veuillez consulter le prospectus, le supplément et le document d’information clé («DIC») des UCITS ETF concernés avant de prendre une quelconque décision d’investissement définitive.

Les investisseurs sont également tenus de se référer à la section intitulée «Facteurs de risque» dans le prospectus correspondant des UCITS ETF avant toute décision d’investissement pour obtenir des informations sur les risques associés à un investissement dans les UCITS ETF, ainsi que des détails sur la transparence du portefeuille. Le prospectus et le DIC des ETF UCITS sont disponibles en anglais à l’adresse suivante www.globalxetfs.eu/funds.

L’investissement dans les UCITS ETF concerne l’achat de parts des UCITS ETF et non d’un actif sous-jacent donné tel qu’un immeuble ou des actions d’une entreprise, car il s’agit uniquement des actifs sous-jacents susceptibles d’être détenus par les UCITS ETF.

Les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent généralement pas être revendues directement à un UCITS ETF. Pour acheter et vendre des parts sur un marché secondaire, les investisseurs doivent avoir recours à un intermédiaire (p. ex. un courtier en valeurs mobilières) et, ce faisant, peuvent encourir des frais. En outre, les investisseurs peuvent payer plus que la valeur liquidative actuelle lorsqu’ils achètent des parts et recevoir moins que la valeur liquidative actuelle lorsqu’ils les vendent. Les fluctuations de taux de change peuvent avoir un impact négatif sur la valeur, le prix ou le revenu de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des résultats futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs précis de la croissance future de la valeur ou du taux de rendement d’un UCITS ETF.

L’investissement peut être sujet à des chutes de valeur soudaines et significatives et, le cas échéant, l’investisseur peut perdre la totalité du capital investi. Les revenus peuvent fluctuer en fonction des conditions du marché et des dispositions fiscales. La différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF signifie que l’investissement doit être considéré à un horizon à moyen ou long terme.

Tout investissement dans un UCITS ETF peut entraîner une perte financière. La valeur d’un investissement peut évoluer à la hausse comme à la baisse et, par conséquent, la performance de l’investissement sera variable.

Global X ETFs ICAV est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Global X ETFs ICAV II est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited (« GXM Europe ») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited (« GXM UK »), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations sur GXM UK sont disponibles dans le registre des services financiers (numéro de référence de la société 965081).

GXM Europe peut mettre fin aux accords de commercialisation.

Informations destinées aux investisseurs du Royaume-Uni

Veuillez consulter le prospectus, le supplément et le document d’information clé de l’investisseur («DICI») des ETF UCITS concernés avant de prendre une quelconque décision d’investissement définitive. Ceux-ci sont disponibles en anglais sur www.globalxetfs.eu.

Il est peu probable que le Financial Ombudsman Service examine les plaintes relatives à l’ETF et toute réclamation pour pertes concernant le gérant et le dépositaire de l’ETF est peu susceptible d’être couverte par le Financial Services Compensation Scheme.

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank AG, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’information clé pour l’investisseur, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.