Il y a cinq ans, les centres de données étaient conçus pour stocker des fichiers et exécuter des logiciels du quotidien. Aujourd’hui, ils ont été entièrement repensés pour fonctionner comme des super-usines d’IA, exécutant des charges de travail d’IA avancées 24h/24.

Il ne s’agit pas d’une légère transformation, mais plutôt d’un changement structurel quant à la manière dont ces gigantesques centres informatiques sont conçus, à leur emplacement et aux sources d’énergie qui les alimentent.

L’un des principaux moteurs de cet essor est la rapidité avec laquelle l’IA a été commercialisée au cours des trois dernières années. Des plateformes comme ChatGPT se sont développées en peu de temps pour attirer près d’un milliard d’utilisateurs mensuels, rivalisant avec les meilleures plateformes internet en termes d’échelle1. De nouveaux produits d’IA sont lancés chaque jour, tandis que le volume de requêtes s’étend à un rythme sans précédent. Qu’il s’agisse de service à la clientèle, de diagnostic médical, de logistique ou de détection des fraudes, les applications de l’IA se multiplient, limitées uniquement par la disponibilité d’infrastructures informatiques adaptées à l’IA.

Pour répondre à l’augmentation des besoins informatiques de l’IA et permettre l’utilisation de technologies de pointe telles que l’IA physique ou l’informatique quantique, la capacité des centres de données mondiaux doit augmenter de manière significative. Selon nous, un développement généralisé ciblant les piliers mêmes de l’économie de l’IA est en cours, ce qui pourrait présenter une opportunité thématique intéressante pour les investisseurs en quête d’une exposition défensive au thème de l’IA.

Les centres de données: un passage obligé pour l’IA

Au cours de la dernière décennie, les centres de données ont été principalement construits pour faire face à l’augmentation de la création de données et de l’adoption de logiciels. Entre 2015 et 2025, les actifs mondiaux en matière de données ont augmenté de 1'258%2. Les dépenses mondiales consacrées aux logiciels devraient presque quadrupler3. Les consommateurs, aidés par la 5G, des appareils mobiles plus performants et la numérisation massive de la vie quotidienne pendant la pandémie, ont été les principaux moteurs de cette expansion. Les jeux mobiles, le streaming, les applications de discussion, les applications de paiement, etc. ont accentué cette tendance.

Cette dynamique a radicalement changé avec l’arrivée de ChatGPT. L’IA conversationnelle est devenue une interface grand public presque du jour au lendemain, stimulant l’engagement des utilisateurs et poussant les grands modèles de langage à traiter plus de données, plus rapidement. Dans le même temps, les attentes des utilisateurs ont augmenté, les requêtes s’accompagnant d’images, de vidéos et de fenêtres contextuelles plus longues, ce qui a encore accru la demande informatique et déclenché une vague de nouvelles applications d’IA. Tout cela s’est traduit par une demande de capacité de traitement sans précédent que l’industrie de l’IA n’avait pas pleinement anticipée.

L’industrie a réagi en investissant promptement et massivement. À l’échelle mondiale, 455 milliards de dollars ont été dépensés dans les centres de données en 2024, soit une hausse de 51% par rapport à l’année précédente4. Et pourtant, la véritable ampleur du calcul de l’IA, gourmand en énergie et sensible à la latence, commence à peine à se révéler, tandis que les applications restent étroitement mesurées et que la disponibilité des serveurs d’IA, en particulier ceux dotés d’une connectivité électrique suffisante, continue d’être un goulot d’étranglement critique5. Selon nous, cette construction de la colonne vertébrale du traitement de l’IA ne fait que commencer et façonnera le secteur des centres de données au cours des prochaines années.

Quant à la demande des utilisateurs, les possibilités n’ont été qu’effleurées. Seuls 34% des adultes américains déclarent être des utilisateurs de ChatGPT6. Au-delà de cela, la plupart des utilisateurs feront probablement l’expérience de l’IA conversationnelle sans se connecter à des applications comme ChatGPT, à mesure que l’IA sera intégrée dans les plateformes de médias sociaux, les cartes numériques, les logiciels de productivité et les smartphones. Cette intégration transparente accentue encore la demande de traitement spécialisé dans les centres de données. Les nouveaux paradigmes comme l’IA agentique ou l’IA physique restent aujourd’hui très limités par la disponibilité des infrastructures informatiques.

La rareté renforce le pouvoir de fixation des prix des centres de données à l’ère de l’IA

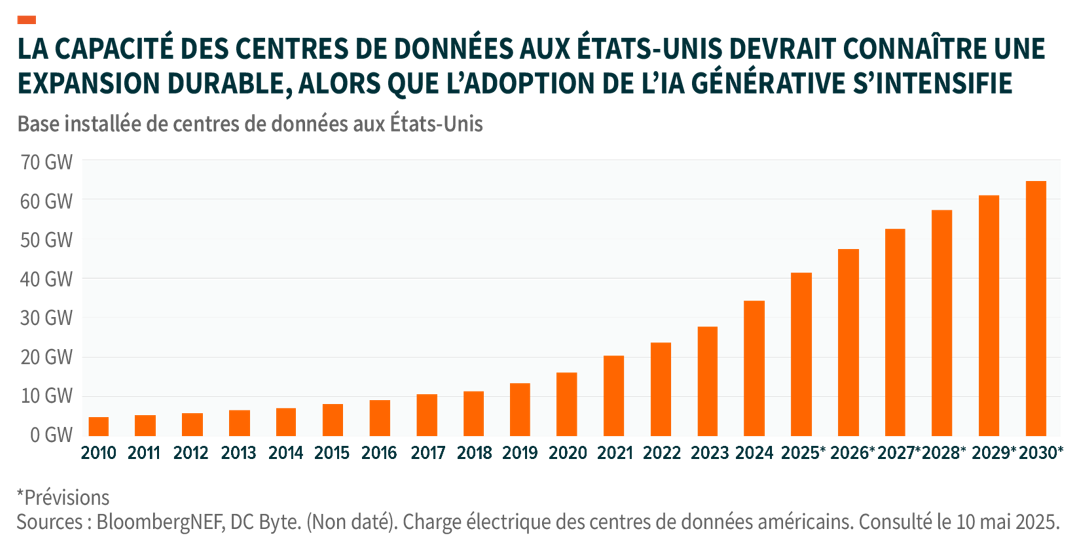

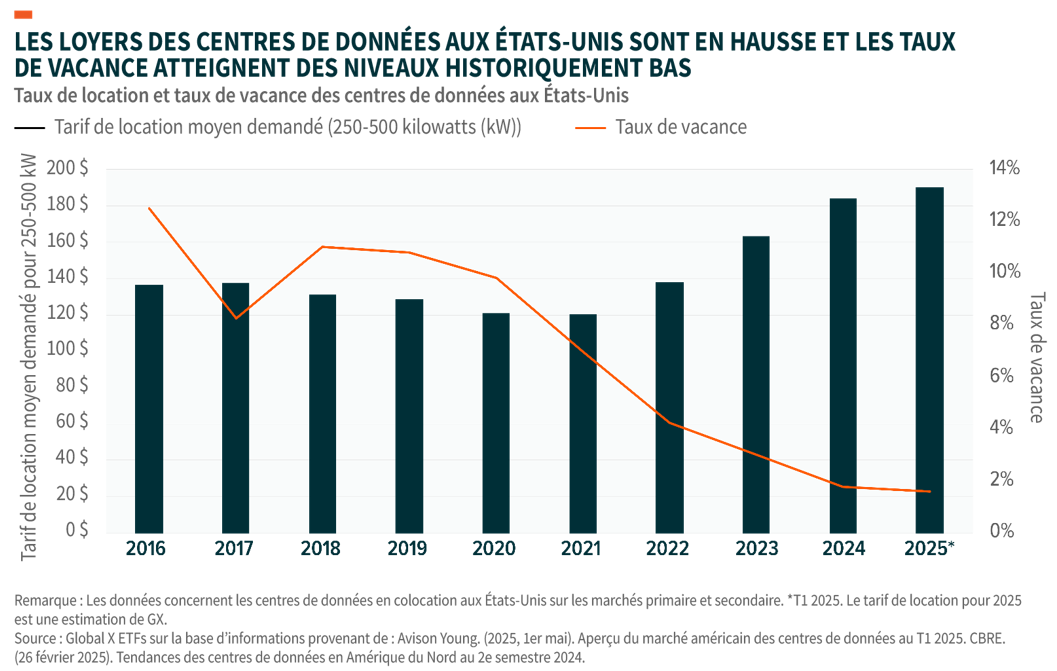

Alors que la demande de calcul pour l’IA augmente, la capacité des centres de données américains atteint des limites critiques. Sur les principaux marchés américains de centres de données, les taux de vacance sont à des niveaux historiquement bas. Au premier trimestre 2025, le taux de vacance n’était que de 1,6%, avec une situation encore plus tendue dans certains pôles majeurs comme la Virginie du Nord7. Cette tendance persiste même si le nombre de nouvelles constructions a atteint un niveau record en 2024, avec près de 7 GW de nouvelles capacités mises sur le marché, soit deux fois plus que l’année précédente8. Pour situer le contexte, l’absorption de nouveaux centres de données a augmenté de 34% en 2024, après une croissance de 26% en 2023. Compte tenu du calendrier de développement des centres de données, qui est généralement de 12 à 18 mois, ce déséquilibre devrait se poursuivre jusqu’en 2026.

La rareté des capacités constitue un puissant catalyseur pour les opérateurs historiques. Avec peu d’alternatives disponibles à l’échelle et à la taille requises par les adeptes de l’IA, les clients sont moins enclins à changer de fournisseur, ce qui maintient un taux de désabonnement faible et un taux d’occupation élevé. Cette situation permet aux opérateurs de centres de données d’avoir l’avantage lors de la négociation des renouvellements de contrats, et souvent de fixer des loyers plus élevés avec un minimum d’opposition. Les taux de location avaient déjà bondi à des sommets historiques à la fin de 20249. La hausse des rendements, qui indique une tarification plus élevée par rapport aux coûts de développement, renforce encore l’avantage procuré par l’échelle, qui se traduit pour les opérateurs de plus grande taille par de meilleures conditions de financement.

Qui plus est, les principaux opérateurs de centres de données structurent généralement des contrats de location pluriannuels avec les grandes entreprises et les hyperscalers, qui s’étendent souvent sur une période de 10 à 15 ans10. Ces accords favorisent des revenus prévisibles, en particulier lorsque les clients commencent à être profondément ancrés dans des écosystèmes d’installations spécifiques. Cette stabilité renforce le profil de croissance défensif des centres de données.

Les opérateurs de centres de données se lancent dans une course contre la montre pour commercialiser des projets d’IA

Face à l’augmentation de la demande de capacité d’IA de la part des clients, les principaux opérateurs de centres de données en colocation s’empressent d’adapter leur capacité et d’en mettre une nouvelle en ligne.

- Equinix: Equinix est l’un des principaux fournisseurs de centres de données en colocation basés aux Etats-Unis. Plus tôt cette année, lors de la publication de ses résultats pour le premier trimestre 2025, Equinix a mis l’accent sur une expansion agressive de ses centres de données à l’échelle mondiale. La société mène actuellement 56 projets dans 24 pays, dont 12 projets x-Scale, qui sont les centres de données Hyperscale d’Equinix.

- Digital Realty: Un autre grand fournisseur américain de centres de données wholesale - desservant des clients tels qu’IBM, Oracle et Meta - a enregistré une forte croissance de ses bénéfices et de son chiffre d’affaires provenant de ses capacités existantes et s’efforce activement de répondre à une demande croissante. La société développe actuellement environ 499 MW de nouvelles capacités sur le continent américain, les principaux projets étant concentrés en Virginie du Nord, à Chicago et à Dallas.

L’IA n’est plus seulement une histoire américaine, elle se mondialise

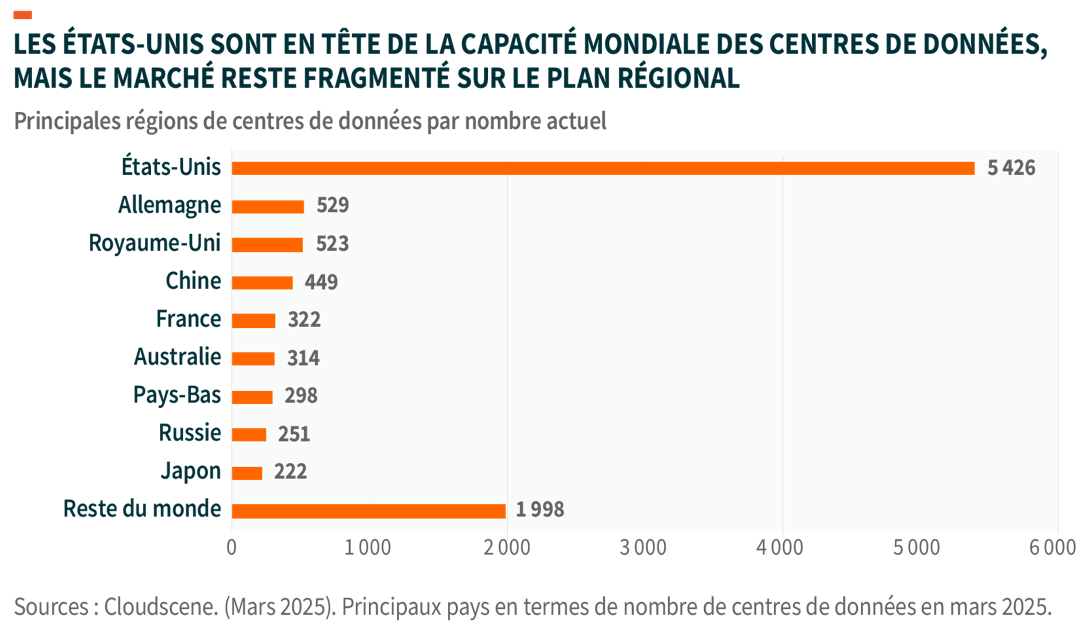

Alors que les Etats-Unis restent à la pointe de l’innovation en matière d’IA - en partie grâce à leur domination dans le domaine des semi-conducteurs par le biais d’entreprises comme Nvidia - le secteur des infrastructures de centres de données se mondialise rapidement.

En Chine, des modèles open source comme DeepSeek ont permis un déploiement rapide de l’IA à grande échelle. À mesure que les usages des entreprises et des consommateurs se développent, les exigences en matière d’infrastructure devraient croître parallèlement. La consommation d’énergie des seuls centres de données chinois devrait tripler d’ici 2030 pour atteindre près de 600 TWh, soit près de deux fois celle de l’ensemble de l’Indonésie. Les acteurs chinois des centres de données comme VNET Group ont vu leurs fondamentaux s’accélérer. Par exemple, les revenus de VNET au premier trimestre ont augmenté de 11,4% en glissement annuel, avec une hausse de 35% de la capacité wholesale d’un trimestre à l’autre, à mesure que les géants nationaux de la technologie développent des services d’IA. La disponibilité du matériel Nvidia au niveau local, à partir de juillet 2025, devrait encore accélérer cette tendance.

Des régions comme l’Europe accélèrent également la construction de leurs infrastructures d’IA. Les analystes s’attendent à ce que l’UE absorbe une capacité record de 937 MW en 2025, en hausse de 43% par rapport à l’année précédente, sous l’impulsion des efforts déployés par les Etats en matière d’IA et des stratégies régionales de numérisation. Les mêmes tendances peuvent être observées dans d’autres régions clés, qui rivalisent pour mettre en ligne de nouvelles capacités de centres de données liées à l’IA.

Equinix et Digital Realty, deux des plus grands opérateurs indépendants de centres de données au monde, ont conclu un grand nombre de leurs nouveaux contrats sur les marchés internationaux cette année.

Au niveau mondial, la demande d’électricité des centres de données devrait atteindre 945 TWh d’ici la fin de la décennie, soit plus du double de la consommation totale à la fin de 2024. La plus grande partie des installations nécessaires à cette expansion n’ont pas encore été construites. Pour les investisseurs, ce potentiel et cette dispersion au niveau mondial renforcent l’opportunité d’une exposition au-delà des seuls hyperscalers américains.

Conclusion: Les centres de données et les infrastructures numériques, la prochaine frontière de l’IA?

Les centres de données deviennent le point de contrôle par lequel chaque interaction avec l’IA doit passer. Ils constituent, selon nous, les services aux collectivités de l’ère de l’IA. Les besoins informatiques sont également susceptibles de s’étendre rapidement des applications quotidiennes d’IA conversationnelle vers l’IA physique et le calcul à haute performance, tels que ceux de l’informatique quantique. Les opérateurs de centres de données qui pourront rapidement augmenter leur capacité en ligne et la monétiser par le biais de leur clientèle et de leur réseau de distribution existants en tireront des avantages considérables.

Pour les investisseurs cherchant à profiter de cette croissance et de l’évolution de ce secteur, le Global X Data Center REITs & Digital Infrastructure UCITS ETF (VPN LN) offre une exposition mondiale ciblée aux entreprises qui alimentent la colonne vertébrale de l’IA et de l’informatique de nouvelle génération ainsi qu’à l’écosystème des infrastructures numériques y compris les développeurs et les exploitants de centres de données, les développeurs et les exploitants de tours de téléphonie cellulaire et les entreprises qui fabriquent les serveurs et le matériel utilisés dans ces installations.

1Demand Sage. (24 juillet 2025). Statistiques de ChatGPT et nombre total d’utilisateurs (2025): Données relatives aux utilisateurs actifs quotidiens et mensuels.

2Statinvestor. (Non daté). Informations créées à l’échelle mondiale 2005-2025. Consulté le 15 juillet 2025.

3Gartner. (15 juillet 2024). Gartner prévoit une croissance de 7,9% des dépenses informatiques mondiales en 2025.

4PRNewswire. (19 mars 2025). Les dépenses d’investissement des centres de données ont bondi de 51% pour atteindre 455 milliards de dollars en 2024, selon Dell’Oro Group.

5Wired. (22 mai 2025). L’IA phagocyte la demande d’énergie des centres de données, et la situation ne fait qu’empirer.

6Pew Research Center. (25 juin 2025). 34% des adultes américains ont utilisé le ChatGPT, soit environ le double du pourcentage de 2023.

7Avison Young. (Mai 2025). Mise à jour sur les centres de données américains, T1 2025.

8Slate AI. (avril 2025). Le boom de la construction de centres de données induit par l’IA.

9CBRE. (26 février 2025). Tendances des centres de données en Amérique du Nord au deuxième semestre 2024.

10CBRE. (17 juillet 2024). Décoder les centres de données: Opportunités, risques et stratégies d’investissement.