Quelle sera l’ampleur de la récession causée par le COVID-19?

Alors que le COVID-19 continue de se propager, la question est rapidement passée de savoir s’il y aura une récession mondiale à celle de savoir l’ampleur que celle-ci prendra. Sera-t-elle profonde mais courte? Ou profonde et prolongée? En tant qu’investisseurs, la prochaine question que nous devons nous poser est de savoir les hypothèses qu’intègrent les prix du marché. Et sera-t-il soulagé, ou déçu?

Selon nous, l’ampleur du ralentissement dépendra probablement de trois facteurs : le temps nécessaire pour contenir la maladie, les vulnérabilités préexistantes de l’économie mondiale et la réponse politique mondiale. Le plus difficile à analyser de manière fiable est le premier.

La Chine et la Corée du Sud, qui ont été parmi les premières à ressentir les effets du virus, ont rapidement fermé leurs économies et ont vu les taux d’infection baisser. Lors de leur retour au travail, les taux d’infection sont restés faibles. Il est encore trop tôt pour déclarer la partie gagnée, mais jusqu’à présent tout va bien. Dans ces économies, le choc a été brutal mais apparemment de courte durée.

Une grande partie du monde développé est en retard de quelques semaines sur ces économies asiatiques et les économies sont à l’arrêt avec peu de visibilité sur le moment où cela pourrait prendre fin. Cela peut en fin de compte dépendre des scientifiques - soit lorsqu’un vaccin sera trouvé, soit lorsque assez de tests seront disponibles pour établir si des pans entiers de la population ont déjà été exposés et ont généré un certain degré d’immunité. À ce stade, on ne sait pas encore quand la maladie sera suffisamment contenue pour que la vie normale reprenne son cours.

L’économie était-elle en bonne santé lorsque le virus a frappé? Nous pensons que le risque que cette situation se transforme rapidement en une crise de liquidité sur les marchés du crédit comme celle que nous avons connu en 2008 est moins élevé parce que le secteur bancaire est bien mieux capitalisé qu’il y a dix ans. De plus, les ménages, en particulier aux États-Unis, n’ont pas trop dépensé lors de cette phase d’expansion et les bilans sont donc plutôt sains. Les entreprises, en revanche, semblent globalement plus vulnérables en raison de l’augmentation de l’endettement, tant côté que privé, au cours de la dernière décennie. L’augmentation rapide des spreads, en particulier sur le marché du haut rendement, montre que les investisseurs sont très conscients de ces vulnérabilités.

Ceci nous amène à notre dernière considération. Les décideurs politiques, et les gouvernements en particulier apportent-ils le bon type de réponse et dans les bonnes proportions ? L’économie sera-t-elle maintenue en «pause» et pourra-t-elle reprendre rapidement la production une fois la maladie contenue? Notre verdict est que les gouvernements ont réagi rapidement, et pour la plupart, avec le bon type de politiques. Par exemple, dans de nombreux pays européens, des subventions très généreuses ont été mises à la disposition des entreprises pour les empêcher de licencier des employés. Et un certain nombre de subventions sont disponibles pour les petites entreprises. À notre avis, il est essentiel que les paiements du gouvernement soient des dons, et non des prêts, car la perte de revenus est un problème de solvabilité, et non pas seulement de liquidité.

Les banques centrales ont également réagi avec rapidité et vigueur. Les dépenses budgétaires pour soutenir l’économie seront de grande ampleur, ce qui signifie que les gouvernements devront émettre beaucoup de dettes. Les banques centrales ont relancé leurs programmes d’achat d’actifs pour absorber cette hausse permettant ainsi d’atténuer les tensions sur les principaux marchés des obligations souveraines et de maintenir les rendements à un niveau bas. Bien que certaines politiques spécifiques diffèrent selon les juridictions, les banques centrales soutiennent également des segments du marché des obligations d’entreprises aux États-Unis, en Europe et au Royaume-Uni. Cependant, cela ne concerne pour l’instant que les crédits de très grande qualité et une bonne partie de la dette posant problème ne se trouve donc pas sous le contrôle des banques centrales. Une sélection minutieuse est donc essentielle.

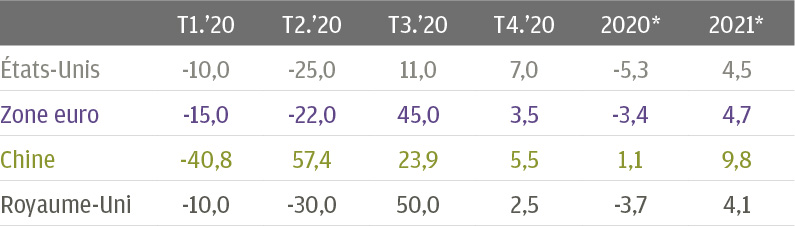

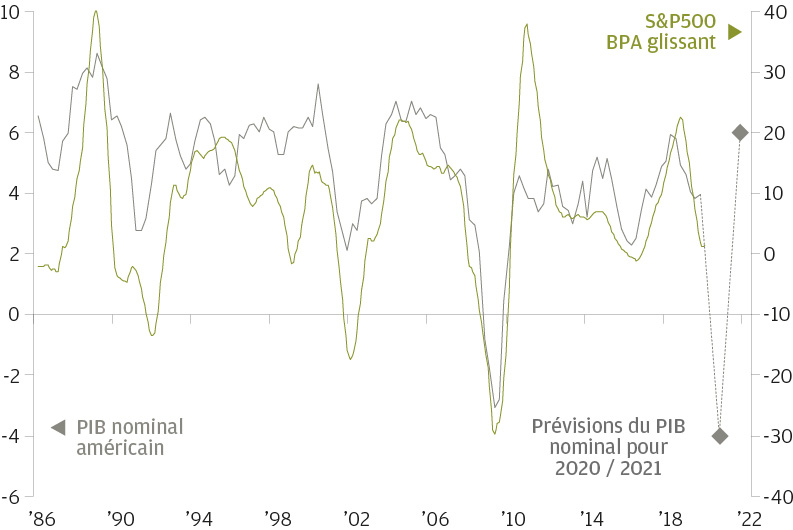

Quel type de récession est intégré dans les cours du marché? Ce n’est jamais une question facile. Dans l’ensemble, les prévisions économiques anticipent une très forte contraction au deuxième trimestre. Il est certain que les données que nous suivons habituellement seront dégradées dans les mois à venir, mais le marché pourrait bien ne pas en tenir compte. Un deuxième trimestre très chahuté est chose acquise. L’important est de savoir si un fort rebond au troisième ou au quatrième trimestre est possible. Si tel est le cas, cela présagera d’une forte reprise des bénéfices en 2021 (Graphique 1).

Prévisions de croissance du PIB réel de la Banque d’investissement de JPM Variation trimestrielle en %, taux annuel ajustée des variations saisonnières

Variation en % (GA)

Source: (En haut) J.P. Morgan Securities Research, J.P. Morgan Asset Management. *Les chiffres de 2020 et 2021 sont les prévisions de croissance annuelle pour l’ensemble de l’année. (En bas) BEA, IBES, Refinitiv Datastream, Standard & Poor’s, J.P. Morgan Asset Management. Les données sur les bénéfices sont une moyenne mobile sur trois mois des BPA des 12 derniers mois. Les prévisions sur le PIB nominal sont celles de J.P. Morgan Global Economic Research. Les performances et les prévisions passées ne sont pas des indicateurs fiables des résultats actuels et futurs. Données au 31 mars 2020.

La perspective d’un rebond dépend en partie de l’évolution de la pandémie et des solutions médicales et scientifiques. Dans l’intervalle, nous surveillerons de près les intentions des entreprises en matière d’emploi afin d’évaluer si les décideurs politiques en ont suffisamment fait pour éviter une seconde vague de retombées. Nous suivons également l’ampleur de la récession à court terme.

Dans l’ensemble, nous concluons à ce stade que la récession risque d’être un peu plus longue que ce qui est anticipé actuellement. Nous reconnaissons toutefois que cette réponse est en partie basée sur notre évaluation des perspectives d’évolution de la pandémie, et il convient de faire preuve d’humilité quant à notre conviction sur ce point. Nous sommes donc plutôt sur une position neutre/négative et mettons l’accent sur la diversification. Aussi sur une diversification par classe d’actifs et une diversification par région, car certains pays peuvent s’en sortir mieux que d’autres. En particulier, étant donné que les États-Unis semblent accuser un retard dans leur réponse en matière de santé et de politique, les clients affichant une surpondération pourraient vouloir rééquilibrer leurs portefeuilles.

Il s’agit d’un document de communication fourni à titre purement informatif. Il est à caractère éducatif et n’a pas vocation à être considéré comme un conseil ni comme une recommandation à l’égard d’un produit d’investissement, d’une stratégie, d’une caractéristique de placement ou à toute autre fin dans une quelconque juridiction, ni comme l’engagement de J.P. Morgan Asset Management ou de l’une de ses filiales à participer à l’une des transactions mentionnées. Les exemples cités sont d’ordre générique et hypothétique, et sont fournis à titre d’illustration uniquement. Ce document ne comporte pas d’informations suffisantes pour étayer une décision d’investissement et nous vous conseillons de ne pas le considérer comme base d’évaluation d’un investissement dans des titres ou produits financiers. En outre, il est conseillé aux utilisateurs de procéder à une évaluation indépendante des conséquences juridiques, réglementaires, fiscales, de crédit et comptables et de déterminer, avec l’aide de leur propre conseiller, si les investissements mentionnés dans le présent document sont adaptés à leurs objectifs personnels. Les investisseurs doivent s’assurer de disposer de toutes les informations existantes avant de prendre leur décision. Toute prévision, donnée chiffrée ou technique et stratégie d’investissement évoquée est présentée à titre d’information exclusivement, sur la base de certaines hypothèses et des conditions de marché actuelles. Elles sont soumises à modification sans préavis. Toutes les informations présentées sont considérées comme exactes à la date de rédaction, mais aucune garantie n’est donnée quant à leur exactitude et aucune responsabilité n’est assumée en cas d’erreur ou d’omission. Nous attirons votre attention sur le fait que la valeur des placements et le revenu que ces derniers génèrent sont susceptibles de fluctuer en fonction des conditions de marché et des conventions fiscales et il se peut que les investisseurs ne récupèrent pas la totalité des sommes investies. Les performances et les rendements passés ne préjugent pas des résultats actuels et futurs.

J.P. Morgan Asset Management est le nom commercial de la division de gestion d’actifs de JPMorgan Chase & Co et son réseau mondial d’affiliés. Veuillez noter que si vous contactez J.P. Morgan Asset Management par téléphone, vos conversations sont susceptibles d’être enregistrées et contrôlées à des fins juridiques, de sécurité et de formation. Les informations et les données que vous nous communiquerez ponctuellement seront collectées, stockées et traitées par J.P. Morgan Asset Management dans le respect de la Politique de confidentialité www.jpmorgan.com/emea-privacy-policy.

Ce document est publié par JPMorgan Asset Management (Europe) S.à r.l. European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duché de Luxembourg, R.C.S. Luxembourg B27900, capital social EUR 10.000.000.

Copyright 2020 JPMorgan Chase & Co. All rights reserved.

0903c02a8287b89c