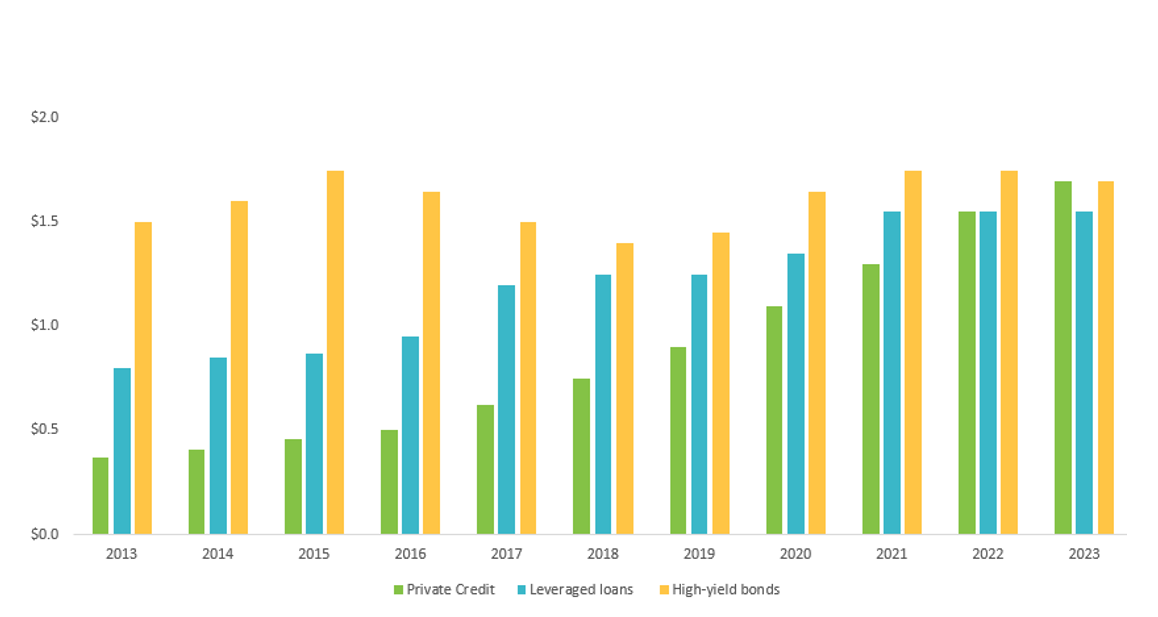

Depuis la pandémie, le crédit privé est devenu l’une des catégories d’actifs à la croissance la plus rapide. La taille du marché mondial du crédit privé a maintenant dépassé les 2,1 billions de dollars, les Etats-Unis représentant environ 1,6 billions de dollars de ce total. Selon le Fonds monétaire international (FMI), le crédit privé (barre verte) a dépassé la croissance des prêts bancaires syndiqués (barre bleue) et des obligations à haut rendement (barre jaune). (graphique ci-dessous). Ce marché a plus que triplé depuis 2015 et BlackRock, le plus grand gestionnaire d’actifs au monde, prévoit qu’il pourrait atteindre 3,5 billions de dollars d’ici 2028.

«Si tout le monde est impatient d’investir, vous ne ferez pas de bonnes affaires.» Howard Marks, Oaktree Capital.

Cette croissance rapide suscite toutefois des inquiétudes chez les investisseurs en raison de sa nature largement non réglementée. Ces emprunteurs à effet de levier aux Etats-Unis sont toujours confrontés à un mur d’échéance de la dette en 2025-26, bien que les récents efforts de refinancement actif aient réduit ce risque.

Crédit privé, prêts à effet de levier et obligations à haut rendement aux Etats-Unis (en milliers de milliards de dollars)

Source: FMI: FMI

Le crédit privé: un chevalier blanc pour les entreprises à effet de levier en période de tensions sur les marchés

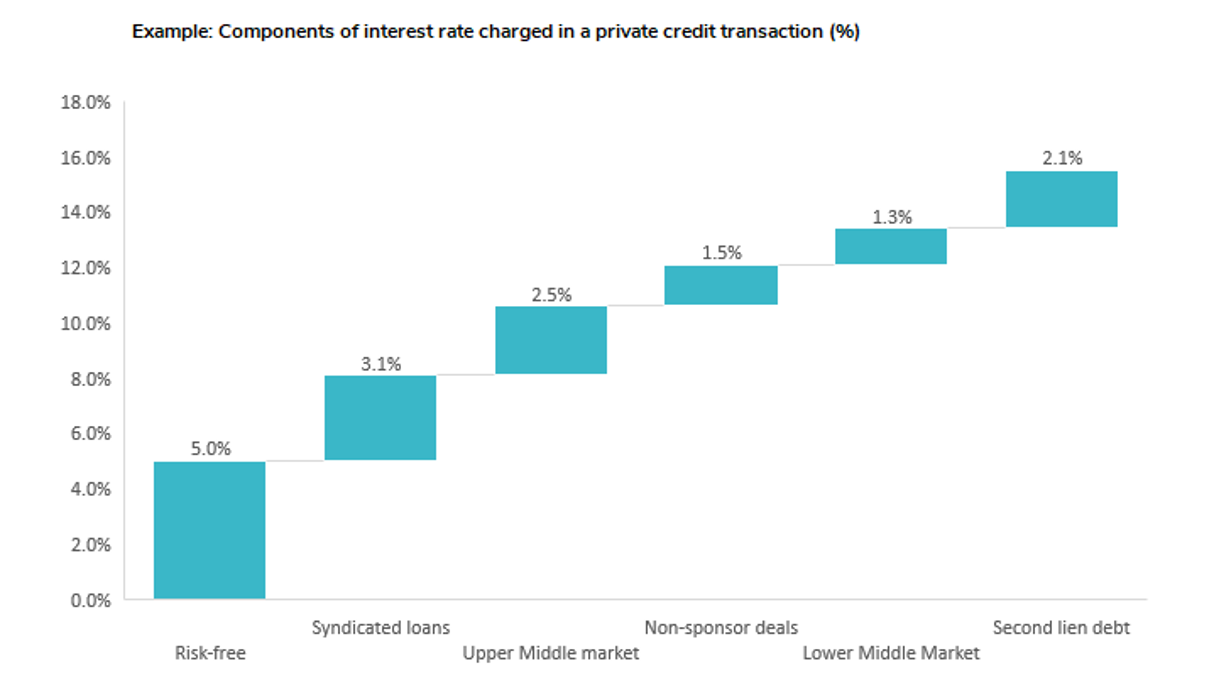

Le crédit privé, une forme de prêt direct qui contourne les banques traditionnelles, est devenu une source de financement essentielle pour les entreprises, en particulier en période de perturbation du marché. La taille médiane des emprunteurs de crédit privé est d’environ 500 millions de dollars d’actifs totaux, avec un ratio dette nette/EBITDA légèrement supérieur à 4,5. Les taux d’intérêt sur les prêts de crédit privé dépassent généralement largement les 10%, reflétant diverses composantes de la prime de risque (graphique ci-dessous).

Marché intermédiaire inférieur: entreprises dont le chiffre d’affaires annuel est compris entre 5 et 50 millions de dollars.

Source: Moody’s Moody’s.

Les prêteurs privés, y compris les sociétés de capital-investissement, les fonds de pension, les compagnies d’assurance et les fonds souverains, accordent des prêts directs aux entreprises, offrant ainsi une alternative aux prêts bancaires traditionnels et aux obligations. De 2020 à début 2023, les marchés du crédit à haut rendement étaient largement inaccessibles aux entreprises moins bien notées, tandis que les banques choisissaient leurs emprunteurs de manière sélective. Pendant cette période, le crédit privé a servi de bouée de sauvetage cruciale pour de nombreuses entreprises à haut rendement, les aidant à poursuivre leurs activités et à gérer les échéances de leur dette.

De nombreuses entreprises préfèrent travailler avec des prêteurs privés en raison des prix plus prévisibles et des processus de transaction plus rapides que les lourds prêts syndiqués. Un prêt syndiqué implique souvent plusieurs banques, ce qui rend la documentation, les conditions de prêt et le processus d’approbation longs et complexes. Ce processus plus lent peut ajouter au stress de liquidité des entreprises qui ont un besoin urgent de liquidités dans des circonstances sans précédent comme la pandémie.

Inquiétudes concernant les risques de défaut des crédits privés

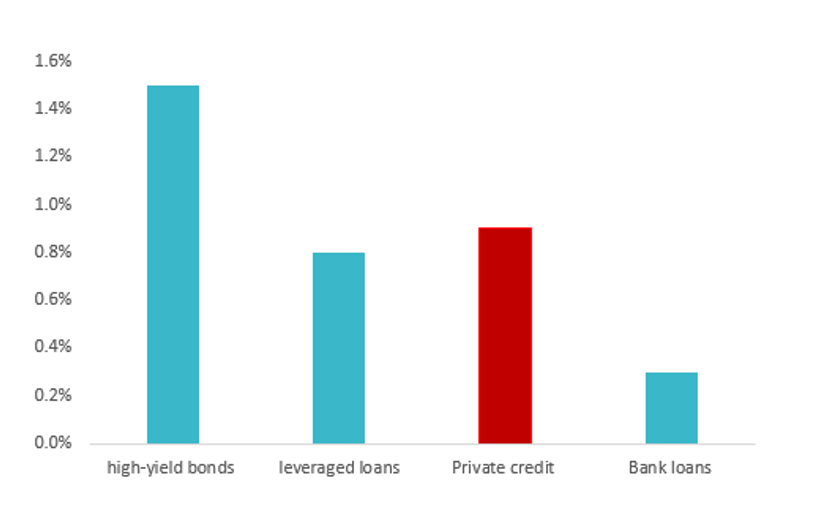

Les investisseurs s’inquiètent de plus en plus de la viabilité des prêts accordés aux entreprises à effet de levier à des taux d’intérêt élevés. Le taux de défaut des crédits privés a augmenté depuis 2023, reflétant les tendances des marchés américains des prêts à effet de levier et des obligations à haut rendement. En fait, sur une période plus longue, le taux de défaut des crédits privés a été inférieur à celui des obligations à haut rendement, selon le FMI (graphique ci-dessous).

Pertes de crédit annuelles entre 2013 et 2022 (%)

Source: FMI: FMI.

Atténuer les risques de défaut dans le crédit privé, renforcer les relations entre prêteurs et emprunteurs

Les opérations de crédit privé impliquent généralement un nombre limité de prêteurs, souvent un ou deux seulement, ce qui favorise des relations plus étroites et une meilleure surveillance des performances opérationnelles de l’emprunteur. Cette structure permet aux emprunteurs de négocier et de modifier les conditions de prêt ou de demander des fonds supplémentaires bien avant d’enfreindre les clauses restrictives du prêt. Ces clauses incluent la couverture des intérêts par le ratio EBITDA/intérêts ou l’effet de levier financier par le ratio EBITDA/dette.

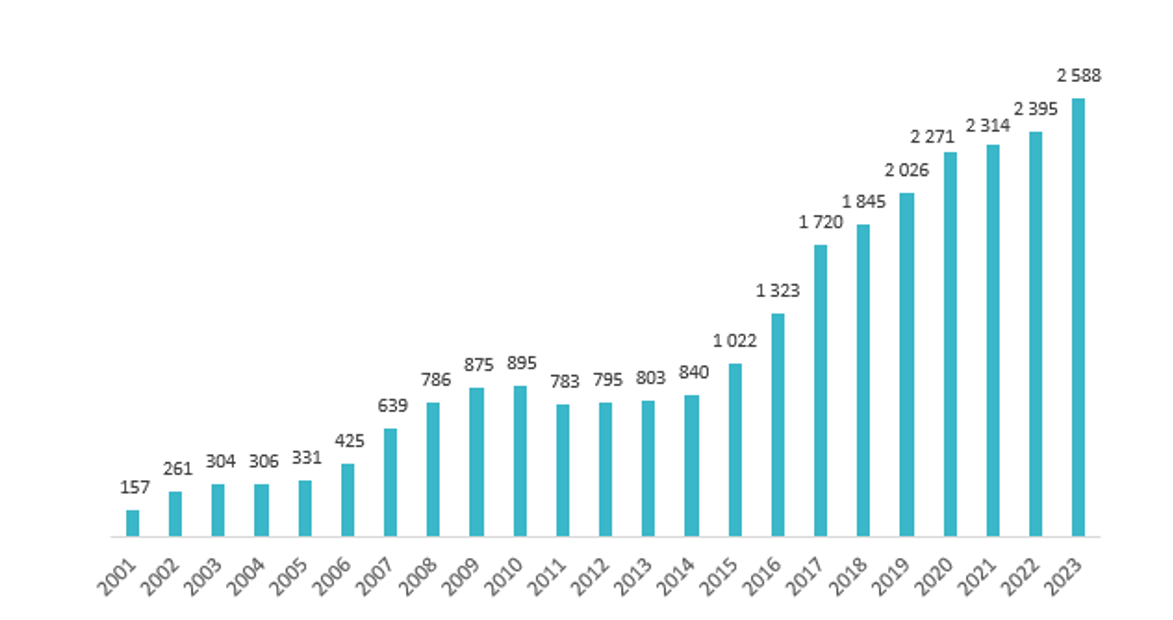

La poudre sèche des prêteurs de fonds privés

À la suite des hausses importantes des taux d’intérêt par les banques centrales en 2022, les fusions et acquisitions et les opérations de rachat d’entreprises par effet de levier ont ralenti. De nombreuses sociétés de capital-investissement, dont BlackRock, Blue Owl Capital et Ares Management, se sont tournées vers le prêt direct. En décembre 2023, S&P estimait que les 25 premières sociétés mondiales de capital-investissement disposaient de 2'500 milliards de dollars de poudre sèche sur , c’est-à-dire de capitaux d’investisseurs engagés mais non encore déployés (graphique ci-dessous). Les trois quarts de ces 25 sociétés sont basées aux Etats-Unis. Une partie de cette poudre sèche a servi de filet de sécurité pour soutenir des entreprises fondamentalement saines en période de difficultés financières.

Tendance mondiale de la poudre sèche dans le capital-investissement 2000-2023 (milliards de dollars)

Source: S&P.

Les opérations sponsorisées de crédit privé, dans lesquelles les sociétés de capital-investissement agissent en tant que prêteurs, ont historiquement affiché des taux de défaut beaucoup plus faibles que les opérations non sponsorisées, en particulier pendant les périodes de fortes tensions sur les marchés en 2009, 2020 et 2023 (graphique ci-dessous). Cette résistance est principalement due à la capacité des sociétés de capital-investissement à déployer des capitaux supplémentaires pour soutenir des entreprises viables confrontées à des augmentations soudaines des charges d’intérêt.

Taux annuels de défaut de remboursement des prêts

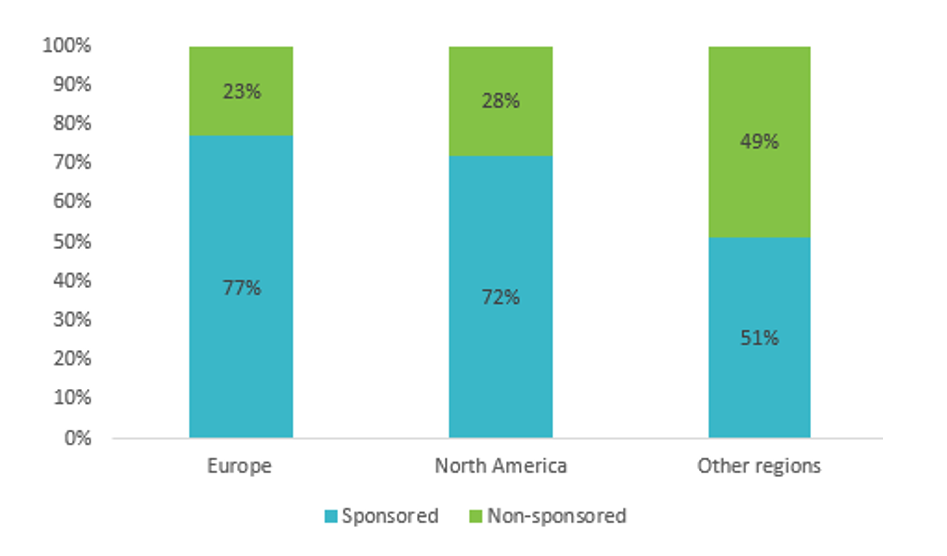

En Amérique du Nord comme en Europe, plus des deux tiers des transactions de crédit privé sont des opérations sponsorisées, dans le cadre desquelles les sociétés de capital-investissement agissent en tant que prêteurs (graphique ci-dessous). Cette proportion élevée souligne la capacité des sociétés de capital-investissement à soutenir le marché du crédit privé en période de ralentissement économique.

Part des opérations de crédit privé sponsorisées et non sponsorisées 2021-23

Source: FMI: FMI.

Une étude d’Oaktree Capital, le principal gestionnaire mondial de dettes en souffrance et de crédits privés, souligne l’importance de prendre en compte les opérations sponsorisées et non sponsorisées lors de l’évaluation des opportunités d’investissement. Les opérations sponsorisées, soutenues par des sociétés de capital-investissement, ont tendance à susciter davantage l’intérêt des investisseurs en raison de la stabilité et des mécanismes de soutien qu’elles semblent offrir. À l’inverse, les opérations non sponsorisées offrent souvent des rendements plus élevés et des clauses financières plus strictes, offrant ainsi une protection supplémentaire aux prêteurs. Oaktree Capital préconise une approche diversifiée et équilibrée de l’investissement en crédit privé, intégrant à la fois des opérations sponsorisées et non sponsorisées.

Structures de prêt sans effet de levier

Pour répondre aux inquiétudes soulevées par Jamie Dimon, PDG de JP Morgan, quant à la capacité des fonds de crédit privés à supporter des taux d’intérêt élevés et des environnements de récession, Michael Arougheti, PDG d’Ares Management, a mis en évidence les principales distinctions entre les fonds de crédit privés et les banques:

L’effet de levier: Les fonds de crédit privés sont largement sans effet de levier et ne dépendent pas des emprunts, alors que les banques utilisent des ratios de levier de 10 à 15 fois pour prêter aux entreprises. La structure sans effet de levier du crédit privé réduit le risque d’un effet domino en cas d’effondrement du marché.

Bilan: Les fonds de crédit privés sont soutenus par des capitaux à long terme provenant d’investisseurs institutionnels, contrairement aux banques qui utilisent des dépôts à court terme. Cette différence dans les sources de financement assure une plus grande stabilité des fonds et réduit les risques de liquidité pour les fonds de crédit privés.

Depuis sa création en 1997, Ares Management a investi 150 milliards de dollars dans les crédits privés et affiche actuellement un taux de perte de seulement 0,01%. Cet historique démontre la résilience du crédit privé en tant que classe d’actifs, à condition que les prêteurs s’en tiennent à un contrôle préalable rigoureux, à une gestion prudente des risques et à des processus de sélection de crédit rigoureux.

Défis de Blackstone Real Estate Investment Trust (BREIT)

Tous les fonds de crédit privés ne sont pas créés de la même manière, et il est essentiel pour les investisseurs de comprendre leurs mécanismes et leurs structures de rachat. Par exemple, Blackstone Real Estate Investment Trust (BREIT), qui a été confronté à d’importantes difficultés en 2022 lorsqu’il n’a pas pu répondre à toutes les demandes de rachat, ce qui a frustré de nombreux investisseurs.

BREIT, qui a été vendu à des investisseurs particuliers en Asie en 2018, offre une liquidité mensuelle à ses investisseurs. Au cours de la période allant de fin 2022 à 2023, la dévaluation des propriétés commerciales s’est intensifiée dans de nombreux pays. Cependant, la valorisation de BREIT n’a pas connu une baisse aussi importante en raison de la nature illiquide de ses actifs sous-jacents. Anticipant de nouvelles baisses, de nombreux investisseurs particuliers ont cherché à sortir de leurs positions de manière préventive.

La structure de la barrière de rachat du fonds, qui plafonne les rachats à 5% de la valeur nette d’inventaire par trimestre et à 2% par mois, est conçue pour assurer la stabilité du fonds et empêcher la vente forcée d’actifs pendant les périodes de turbulence du marché. L’afflux de demandes de rachat a dépassé ces plafonds, entraînant des demandes de rachat non satisfaites. En février 2024, lorsque les craintes de récession se sont apaisées et que les demandes de rachat ont ralenti, le BREIT a finalement été en mesure de satisfaire toutes les demandes de rachat en suspens.

Trop d’argent pour trop peu d’affaires

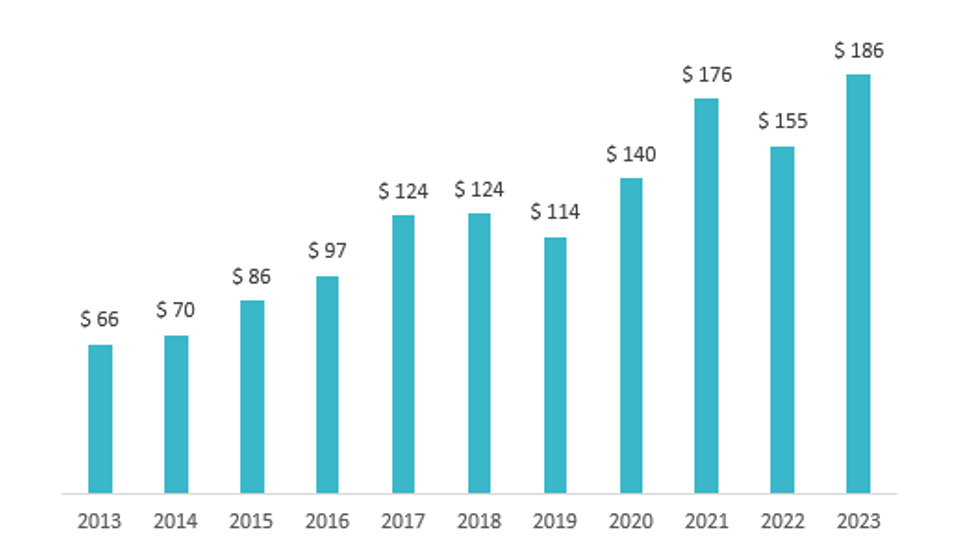

Le marché du crédit privé a connu d’énormes afflux de capitaux en raison de la demande croissante des investisseurs. Au cours de la dernière décennie, les gestionnaires de crédit privé ont levé près de 1'300 milliards de dollars, dont 135 milliards de dollars rien qu’en 2023, soit plus du double du total annuel d’il y a dix ans, en 2013 (graphique ci-dessous). On estime que 340 milliards de dollars de poudre sèche sont prêts à être déployés.

Levée de fonds pour le crédit privé (milliards de dollars)

Source: pitchbook.

Les régulateurs et les investisseurs craignent que le marché du crédit privé n’ait connu une expansion excessive, avec trop d’argent pour trop peu d’opérations. Les prêteurs privés facturent aux entreprises des taux d’intérêt très élevés, qui pourraient ne pas être viables à long terme pour les bilans des entreprises. En outre, de nombreux fonds de crédit privé ne facturent pas de frais tant que le capital n’est pas déployé, ce qui peut inciter les gestionnaires de fonds à déployer le capital de manière moins prudente.

Performance et perspectives du crédit privé

Malgré ces préoccupations, les performances du crédit privé ont été satisfaisantes. Un revenu d’intérêt supérieur à 10%, associé à la diversification du portefeuille, permet aux fonds d’absorber des taux de défaut potentiellement plus élevés grâce à des flux de revenus réguliers.

Depuis le début de l’année, le rythme des prêts privés s’est ralenti car les banques ont repris leurs activités de prêt. Ce ralentissement est considéré comme constructif, les fonds de crédit privés ne poursuivant pas de manière agressive les opérations mais alignant plutôt leurs intérêts sur un déploiement prudent du capital. Les fonds de crédit privés considèrent les banques comme des partenaires plutôt que comme des concurrents, les banques prêtant aux prêteurs de crédit privés et participant aux efforts de collecte de fonds des fonds de crédit privés.

Dans un scénario de baisse des taux d’intérêt, on peut s’interroger sur l’impact sur les revenus à taux variable des fonds de crédit privés. Même si l’on s’attend à ce que les taux d’intérêt se normalisent tout en restant relativement élevés, un revenu d’intérêt de plus de 10% devrait permettre de faire face au cycle de réduction progressive des taux d’intérêt prévu par les banques centrales. Ce coussin de taux d’intérêt soutient la stabilité et la résilience des fonds de crédit privés dans des conditions économiques variables.

Conclusion

Le marché du crédit privé a connu une croissance significative, stimulée par son attrait en période de tensions sur les marchés et de taux d’intérêt élevés. Si les risques de défaut et la nature non réglementée du marché suscitent des inquiétudes légitimes, ces risques sont partiellement atténués par les relations étroites entre les prêteurs et les emprunteurs, l’importance de la poudre d’escampette détenue par les sociétés de capital-investissement et le fait que de nombreux fonds de crédit privés ne sont pas soumis à l’effet de levier.

Le crédit privé restera une source de financement alternative viable, parallèlement aux prêts bancaires et aux obligations, ce qui réduira la nécessité d’émettre des obligations à haut rendement et soutiendra les écarts de crédit des entreprises à haut rendement. Toutefois, en cette année électorale tumultueuse, tous les fonds de crédit privé ne navigueront pas de la même manière sur les marchés financiers volatils. Tout choc inattendu sur la croissance économique exercera une pression sur les emprunteurs.

«Le risque vient du fait que l’on ne sait pas ce que l’on fait.» Warren Buffet.

Si le crédit privé reste une option d’investissement attrayante, il nécessite une gestion prudente des risques et une anticipation stratégique pour relever les différents défis qui se présentent au fil des cycles économiques. Les investisseurs doivent rester vigilants et tenir compte à la fois des opportunités et des risques associés à cette classe d’actifs en pleine évolution.