Les marchés sont obsédés par l’expansion à court terme des niveaux d’endettement. Les investisseurs ont-ils raison?

Le gérant Tim Winstone affirme qu’un examen approfondi des fondamentaux du crédit fait apparaître un tableau nuancé. Un coup d’œil rapide sur le tableau ci-dessous devrait permettre d’excuser les investisseurs qui estiment que les entreprises ont un problème d’endettement.

Celui-ci a atteint des niveaux records à mesure que les taux d’intérêt ont baissé.

.jpg)

Depuis la Crise financière mondiale, les sociétés financières se sont désendettées, mais les entreprises non financières ont commencé à s’endetter à partir de 2011. De fait, si l’on considère l’endettement des entreprises américaines en pourcentage du produit intérieur brut, celui-ci a atteint un niveau record l’année dernière. Ce phénomène peut, en grande partie, s’expliquer par la tendance baissière des taux d’intérêt, qui a incité les entreprises à recourir à la dette comme une source de financement bon marché.

La crise du coronavirus va encore accroître les niveaux d’endettement, car les entreprises devront compenser leurs pertes de revenus par des emprunts afin de surmonter les difficultés provoquées par les mesures de confinement et de distanciation sociale. Les conséquences à long terme pourraient toutefois s’avérer positives parfois. Le graphique 1 montre une nette tendance au désendettement après chaque épisode de récession. Nous pouvons sans doute tabler sur une situation similaire après la crise du COVID-19, les entreprises meurtries par la crise cherchant à assainir leurs bilans.

C’est ici que l’analyse des fondamentaux du crédit prend tout son sens. Nous savons que le niveau d’endettement global va augmenter en 2020. Le numérateur du ratio dette nette/EBITDA va augmenter à mesure que les entreprises emprunteront davantage tandis que son dénominateur diminuera avec la chute des bénéfices de ces mêmes entreprises.

Pourtant, l’essentiel des émissions récentes est destiné à refinancer la dette existante ou à constituer une réserve de liquidités en cas d’aggravation de la situation. Les refinancements de dette n’augmentent pas la charge totale de la dette et réduisent même les risques de restructuration ou de faillite à court terme. De même, la mobilisation de liquidités additionnelles par les entreprises pour se protéger des effets d’un scénario baissier ne doit pas être considérée comme une augmentation à long terme du fardeau de leur dette, car elles chercheront très probablement à réduire leur endettement dès que l’environnement économique se sera normalisé. En outre, si les montants empruntés figurent simplement en tant que liquidités dans le bilan, la dette nette reste inchangée.

Bien évidemment, certaines entreprises s’endettent pour financer des flux de trésorerie disponibles négatifs, ce qui augmente clairement le poids de la dette. C’est précisément ici que les fondamentaux du crédit importent le plus. Pendant combien de temps les entreprises brûleront-elles leurs liquidités? Les entreprises ont-elles la capacité à supporter le poids accru de la dette? À quels taux de défaut peut-on s’attendre?

Nous sommes en mesure de déterminer quels sont les secteurs et les segments obligataires susceptibles d’être le plus gravement touchés par la crise et ceux qui devraient s’en sortir renforcés. Par exemple, en Europe, les estimations de croissance des revenus pour 2020 annoncent une croissance positive à un chiffre dans des secteurs tels que les produits pharmaceutiques, la technologie et la distribution alimentaire. En revanche, les secteurs de la consommation discrétionnaire devraient être plus durement touchés, avec une baisse des revenus en glissement annuel de plus de 50% pour les secteurs de l’automobile, de l’énergie et des transports.1 Ces chiffres pourraient paraître sombres, mais il convient de garder à l’esprit que les chiffres de 2021 devraient connaître un rebond significatif à mesure que les économies se redresseront.

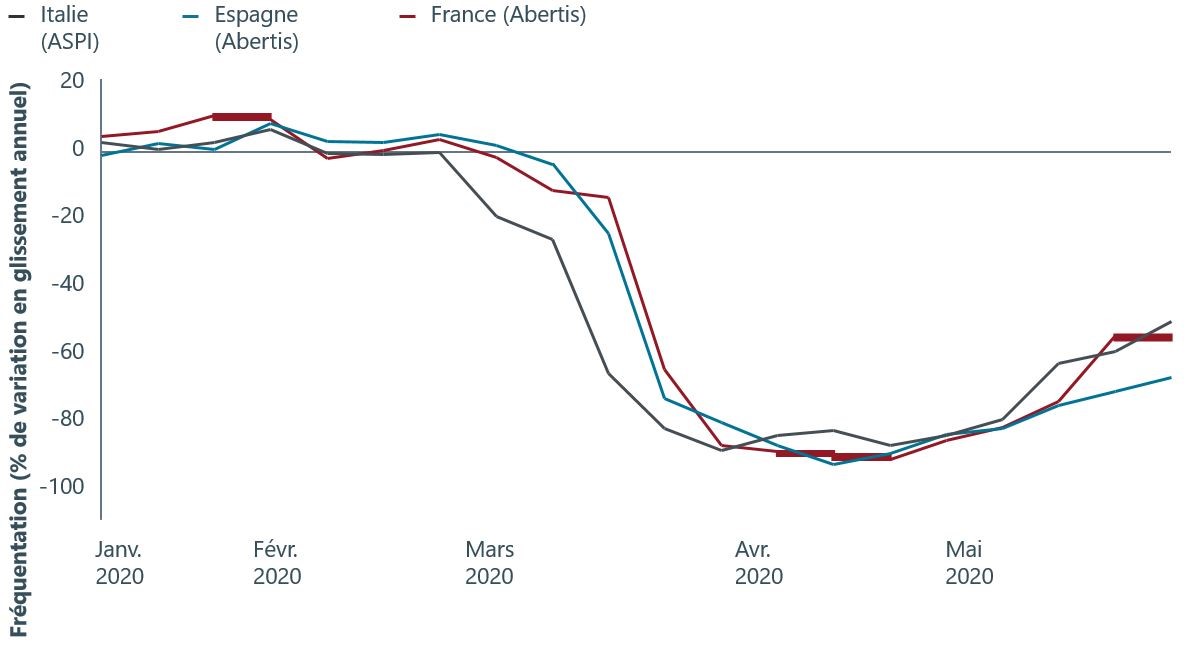

Cela dit, considérer les secteurs dans leur ensemble peut dissimuler des disparités au sein même de ceux-ci. Le secteur des transports illustre bien ce type de situation. Certaines entreprises de ce secteur sont mieux armées que d’autres pour le redémarrage de leurs activités. En effet, les mesures de distanciation sociale sont susceptibles de poser des problèmes persistants aux compagnies aériennes et aux exploitants d’aéroports, pour lesquels les volumes de passagers constituent un élément clé des recettes et des flux de trésorerie. Certaines compagnies aériennes s’attendent à n’avoir que 30% de leur capacité normale pendant l’été. Or cette période correspond généralement à leur pic d’activité. A contrario, les routes à péage pourraient connaître un retour à la normale plus rapide étant donné que les mesures de distanciation sociale ne constituent pas un obstacle pour elles. Au contraire, l’utilisation de véhicules privés pourrait même se voir accrue, les usagers se montrant réticents à emprunter les transports publics. Comme le montre le graphique 2, le trafic routier en Europe a d’ores et déjà entamé une reprise rapide, avant même la levée complète des mesures de confinement.

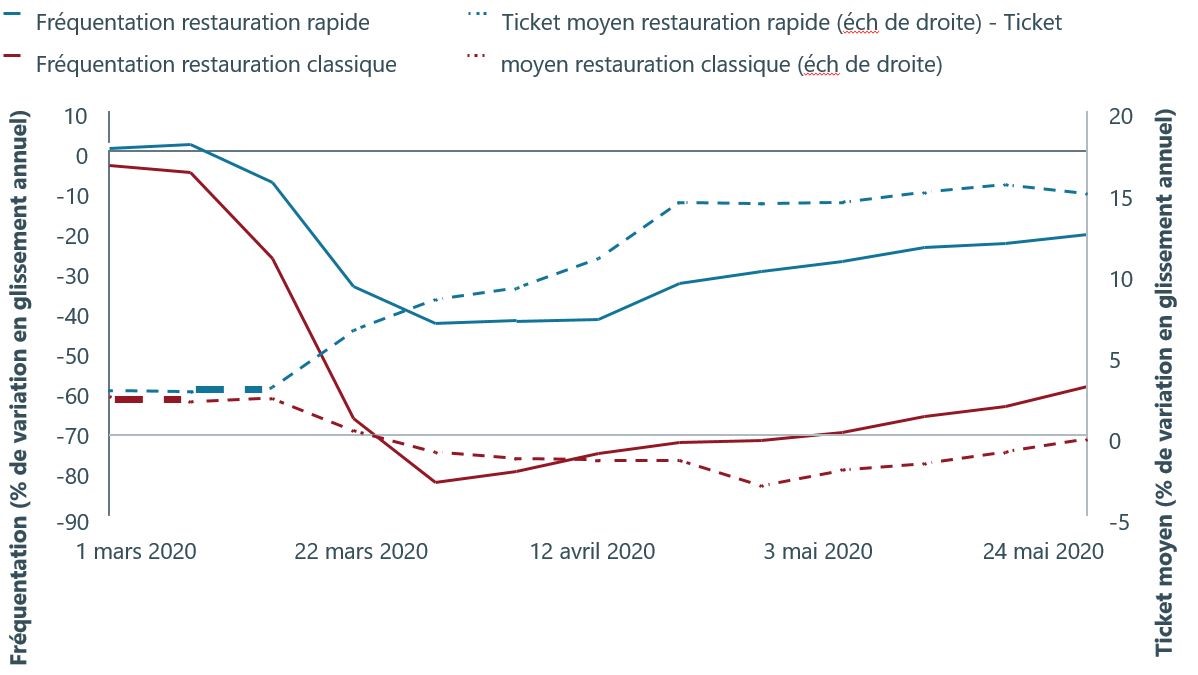

La situation est similaire dans le secteur de la restauration aux États-Unis, où l’on observe une dichotomie entre les enseignes de restauration rapide (ou fast food) et les restaurants classiques (durée de service plus longue par couvert). Pour les premiers, le niveau d’endettement a généralement été plus élevé, car les flux de trésorerie sont plus prévisibles et les recettes ont été plus stables durant les récessions passées. Cela a pu se vérifier pendant la crise financière mondiale et, si l’on considère le graphique 3, on peut voir que cela a été le cas jusqu’à présent durant la crise du COVID-19, la fréquentation diminuant beaucoup moins dans les restaurants à service rapide. L’efficacité accrue des drives et le sentiment de sécurité des consommateurs lié à la restauration à emporter sont autant d’atouts permettant aux établissements de restauration rapide de se démarquer de la restauration classique. Structurellement, les enseignes de restauration rapide sont plus susceptibles d’être des chaînes nationales plutôt que des indépendants et sont donc mieux placées pour bénéficier d’avantages en termes de taille et de ressources ou encore pour accéder aux marchés des capitaux pour affronter la pandémie.

La restauration classique, dont le ticket moyen (coût moyen par couvert) est normalement plus élevé, a vu celui-ci baisser, les clients cherchant à réduire leurs dépenses. Au contraire, en restauration rapide, les tickets moyens ont augmenté d’environ 15% au cours des dernières semaines, en raison d’une hausse du nombre de repas familiaux servis et d’un déplacement de la fréquentation vers les services du soir (la fréquentation du petit déjeuner et du déjeuner ayant diminué en raison de la montée en flèche du chômage et de la généralisation du télétravail), or le service du soir représente un ticket moyen plus élevé.

Ces changements constatés dans le secteur de la restauration pourraient n’être que temporaires, en revanche l’accélération des modifications structurelles sera plus permanente. Les entreprises technologiques seront probablement les grandes gagnantes sur ce point, car le commerce de détail en ligne se généralise, la vidéoconférence réduit le besoin de réunions en face à face et les divertissements en streaming prolifèrent. Certaines modifications de comportement ont tendance à devenir permanentes lorsqu’elles sont adoptées par le plus grand nombre. Or de nombreuses personnes ont (par la force des choses) amorcé la normalisation du monde numérique.

La réaction des entreprises est tout aussi importante. La crise devrait entraîner des changements structurels internes, à mesure que les entreprises introduisent davantage de technologies et cherchent à réduire leurs coûts. En définitive, c’est le rythme de la reprise qui déterminera le taux de défaillance: un ralentissement prolongé ou une reprise en forme de W érodera les réserves de liquidités et mettra en péril la trésorerie des entreprises les plus vulnérables et les plus cycliques.

À cet égard, il convient de souligner la vigueur de la réponse politique, que ce soit en termes de taille ou de rapidité. Un trio de mesures de relance a été mis en place: taux d’intérêt bas, assouplissement quantitatif et soutien budgétaire. De plus, les politiques monétaire et budgétaire ont été mises à l’unisson, contrairement à ce qui avait été le cas lors de la crise financière mondiale, où l’austérité dictée par le gouvernement avait neutralisé les efforts d’assouplissement monétaire.

Les chiffres sont impressionnants. À fin mai, les banques centrales du monde entier avaient annoncé près de 9 000 milliards de dollars en mesures de soutien, dont 4 500 milliards de dollars d’augmentation de leurs bilans depuis la fin février. À cela s’ajoutent plus de 3 000 milliards de dollars en mesures de relance budgétaire (sans compter les stabilisateurs automatiques liés à la protection sociale normale) de la part des gouvernements et 6 000 milliards de dollars supplémentaires en mesures budgétaires secondaires telles que des garanties, des prêts et des injections de capitaux2.

Ceci revêt de l’importance tant en termes de risque de taux d’intérêt que de risque de crédit. Les mesures d’accommodation des banques centrales favorisent les émissions obligataires tandis que les prévisions de taux d’intérêt bas réduisent le risque de duration. Le soutien budgétaire devrait se traduire directement et indirectement par un soutien aux entreprises, ce qui réduit le risque de crédit. Pris ensemble, ces deux formes de soutien contribuent à expliquer pourquoi les spreads de crédit se sont sensiblement resserrés par rapport à leurs niveaux les plus écartés de mars.

Ainsi, en définitive, une hausse à court terme des niveaux d’endettement peut s’avérer à la fois maîtrisable et temporaire dans un contexte de taux bas où les entreprises profitent de la reprise pour assainir leurs bilans. Il est donc essentiel de distinguer entre les entreprises pour lesquelles ce constat est vrai et celles pour lesquelles cette crise constitue un obstacle insurmontable.

Vous êtes intéressé par d'autres analyses? Accédez à nos Perspectives obligataires.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

A des fins promotionnelles.

Publié en Europe par Janus Henderson Investors. Janus Henderson Investors est le nom sous lequel des produits et services d’investissement sont fournis par Janus Capital International Limited (immatriculée sous le numéro 3594615), Henderson Global Investors Limited (immatriculée sous le numéro 906355), Henderson Investment Funds Limited (immatriculée sous le numéro 2678531), AlphaGen Capital Limited (immatriculée sous le numéro 962757), Henderson Equity Partners Limited (immatriculée sous le numéro 2606646) - toutes inscrites et immatriculées en Angleterre et au Pays de Galles, dont le siège social est sis 201 Bishopsgate, Londres EC2M 3AE, et réglementées par la Financial Conduct Authority - et Henderson Management S.A. (immatriculée sous le numéro B22848, sise 2 Rue de Bitbourg, L-1273, Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier).

Janus Henderson, et Knowledge Shared sont des marques déposées de Janus Henderson Group plc ou de ses filiales. © Janus Henderson Group plc