Pistes d’investissement dans les matières premières

Notre enquête annuelle auprès des investisseurs professionnels a révélé des résultats intéressants. Tout d’abord, davantage d’investisseurs ont été exposés aux matières premières cette année (79% en 2024 contre 71% en 2023)1. Ce constat n’est pas surprenant, sachant combien l’année 2023 a été difficile pour les matières premières (en particulier par rapport à 2021 et 2022), et compte tenu de l’amélioration de cette catégorie d’actifs en 2024 (graphique ci-dessous).

Performance des actifs comparés

Source: WisdomTree, Bloomberg. Tous les rendements sont exprimés en dollar. Du 31 décembre 2020 au 4 octobre 2024. Données: Actions - MSCI World, Obligations - Bloomberg Barclays Agg Sovereign TR Unhedged, Immobilier - EPRA/NAREIT Global, indice Bloomberg Commodity Total Return, Liquidités - Bons du Trésor américain à trois mois.

Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Cette année a été marquée par une volatilité des matières premières, avec plusieurs envolées ponctuées de fortes corrections. Ces corrections ont toutefois créé de formidables opportunités d’achat.

Métaux précieux

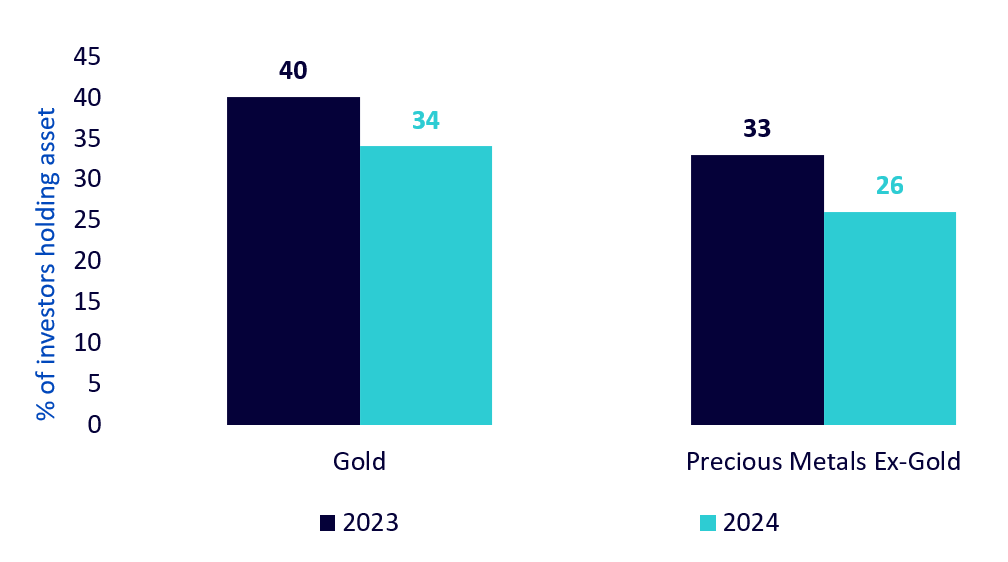

Les métaux précieux ont été le sous-secteur le plus performant cette année, avec un rendement de l’or en cumul annuel de 32%, et un rendement de l’argent en cumul annuel de 43%2. Constat surprenant, l’enquête révèle que les investisseurs exposés en 2024 à cette catégorie d’actifs ont été moins nombreux que l’année dernière (graphique ci-dessous).

Enquête auprès des investisseurs: pourcentage d'investisseurs détenant de l'or et des métaux précieux

Source: WisdomTree, Censuswide. «Pan-Europe Professional Investor Survey Research», enquête réalisée auprès de 817 investisseurs professionnels en Europe entre les mois de juin et juillet 2024.

Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

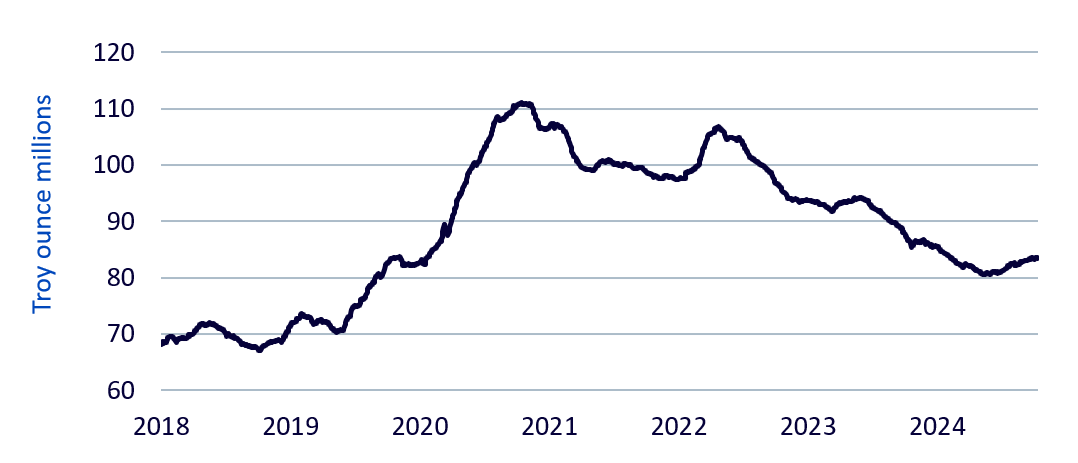

Au-delà de cette enquête, les données issues des flux des produits négociés en bourse (ETC) adossés à l’or confirment des flux sortants continus entre mai 2022 et mai 2024 (graphique ci-dessous). Néanmoins, nous observons depuis une reprise des flux entrants. Durant la période de flux sortants, les prix de l’or avaient atteint de nouveaux sommets. Manifestement, certains investisseurs ont manqué une opportunité. Il n’est toutefois pas trop tard. Comme nous en discutons dans nos dernières perspectives relatives à l’or, celui-ci continuera probablement d’atteindre de nouveaux sommets, et nos prévisions internes dans nos perspectives s’élèvent à 3'030 dollars l’once d’ici le T3 20253.

Or détenu dans des produits de base négociés en bourse

Source: WisdomTree, Bloomberg. Données journalières de juillet 2018 à octobre 2024.

Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Énergie

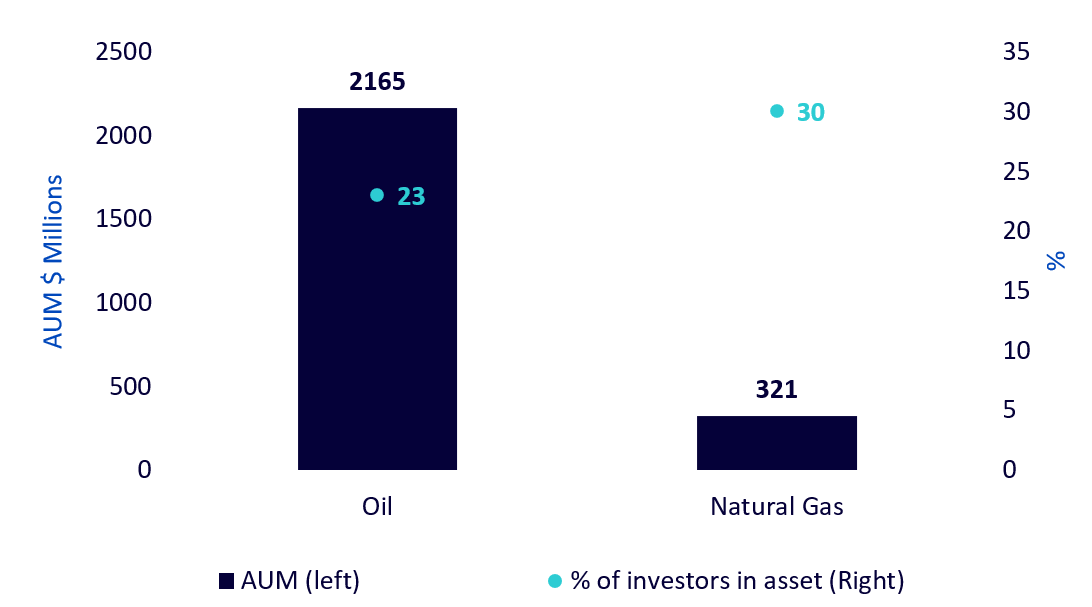

Autre surprise à la lecture des résultats de cette enquête, les investisseurs ont été davantage exposés au gaz naturel qu’au pétrole. L’écart s’est creusé en faveur du gaz naturel au cours de l’année passée. Pour autant, en termes d’actifs sous gestion (ASG), on dénombre beaucoup plus d’actifs dans les ETC sur le pétrole émis en Europe que dans les ETC sur le gaz naturel émis en Europe (graphique ci-dessous). L’enquête semble indiquer que, malgré un nombre moins élevé d’investisseurs dans le pétrole, leur envergure doit être plus importante compte tenu des ASG plus élevés qu’ils détiennent collectivement.

Encours des ETC européens et exposition des investisseurs

Source: WisdomTree, Censuswide. «Pan-Europe Professional Investor Survey Research», enquête réalisée auprès de 817 investisseurs professionnels en Europe entre les mois de juin et juillet 2024 Suivi des ASG européens réalisé par WisdomTree sur la base de sources multiples, au 18 octobre 2024. Inclut les produits delta-one et à effet de levier. Le pétrole inclut les expositions au Brent et au WTI.

Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Jusqu’à récemment, les contrats à terme sur le gaz naturel US Henry Hub constituaient le seul et unique ETC disponible à l’investissement sur le marché. Cet important groupe d’investisseurs européens détient par conséquent un produit lié au gaz naturel axé sur les Etats-Unis. En septembre 2024 (après la conduite de l’enquête), WisdomTree a lancé un ETC européen de contrats à terme dit Title Transfer Facility. Ce pourrait être une solution plus attractive pour les investisseurs européens couvrant les chocs de prix énergétiques locaux, et recherchant des opportunités tactiques.

Métaux industriels

En ce qui concerne les métaux industriels, les investisseurs ont été moins exposés à cette catégorie en 2024 (27%) qu’en 2023 (29%). Les prix des métaux industriels ayant diminué l’an dernier, et de nombreuses personnes se concentrant sur les excédents d’offre de métaux en 2024, l’enthousiasme s’est refroidi. Les prix ont été marqués par une volatilité cette année, mais ils sont en hausse. Les métaux industriels ont progressé de 14% depuis le début de l’année, et constituent le deuxième sous-secteur le plus performant dans le domaine des matières premières. Nous pensons que la baisse d’enthousiasme était prématurée, et que certains investisseurs ont manqué une opportunité.

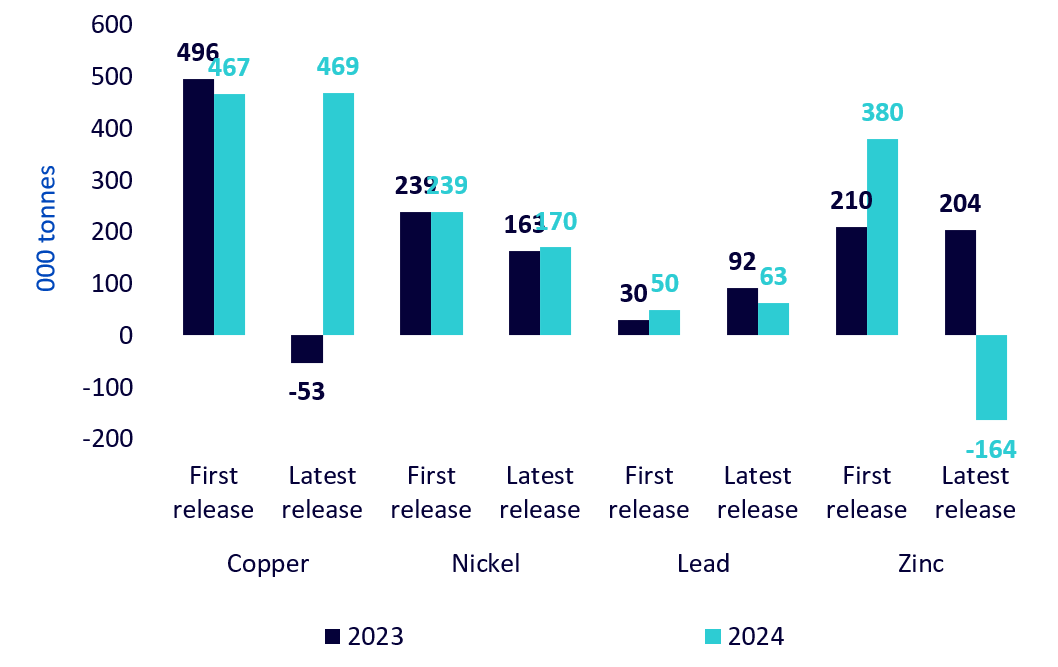

Il convient de souligner que les prévisions relatives à l’équilibre entre l’offre et la demande peuvent parfois être largement erronées, et les investisseurs doivent par conséquent continuer d’évaluer les dynamiques de la production et de la demande. À titre d’exemple, au mois de janvier 2022, l’International Copper Study Group avait annoncé un excédent de 467'000 tonnes pour 2023; en réalité, il s’est agi d’un déficit de 53'000 tonnes (graphique ci-dessous). En octobre 2023, l’International Lead and Zinc Study Group avait prédit un excédent de 380'000 tonnes de zinc pour 2024 (graphique ci-dessous). En septembre 2024, ce groupe abaissait cette prévision à un déficit de 164'000 tonnes pour 2024.

Prévisions du groupe d'étude international sur le bilan d'approvisionnement

Source: International Copper Study Group, International Lead and Zinc Study Group, International Nickel Study Group, dernières prévisions de septembre et octobre 2024. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Matières premières diversifiées

L’enquête réalisée auprès des investisseurs révèle que les investisseurs ont été moins exposés aux produits de matières premières diversifiées en 2024 (24%) qu’en 2023 (28%). En termes de flux d’ETC, nous avons également observé que les investisseurs avaient été plus sélectifs, optant pour des expositions importantes à des matières premières individuelles plutôt qu’à des paniers de matières premières. Cela pourrait être la conséquence de transactions plus tactiques, basées sur de fortes convictions.

Néanmoins, compte tenu des nombreuses incertitudes qui nous attendent, un vaste portefeuille diversifié de matières premières peut contribuer à diversifier le risque. Les matières premières sont faiblement corrélées aux autres actifs, et faiblement corrélées entre elles, ce qui confère une importante attractivité à un large panier.

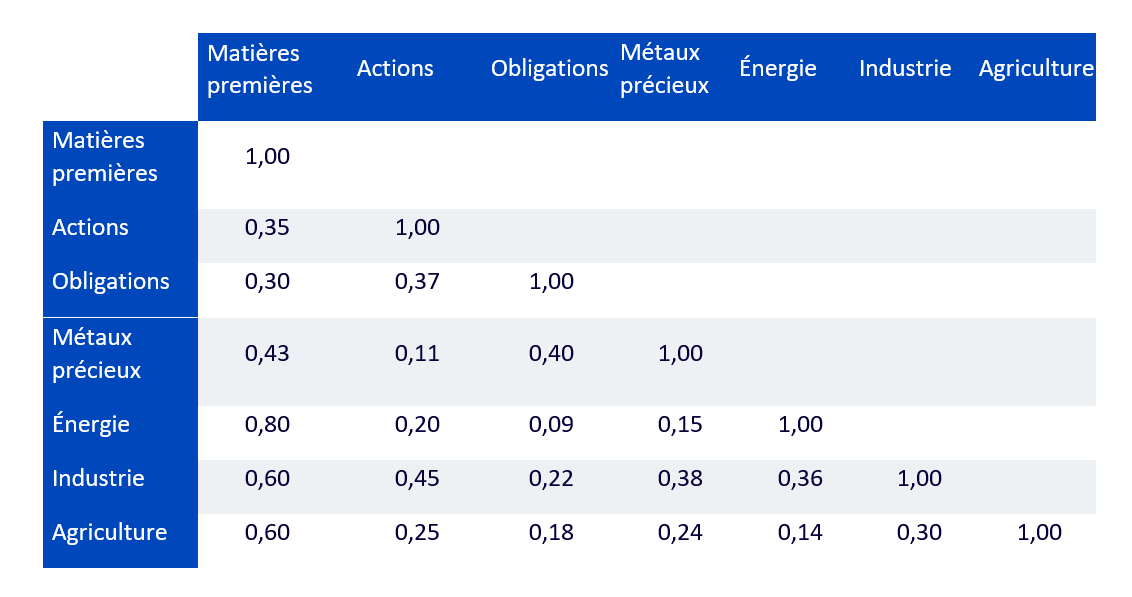

Corrélations entre les actifs comparés

Source: WisdomTree, Bloomberg. Données mensuelles. Tous les rendements sont exprimés en dollar. De septembre 1984 à septembre 2024. Données: Actions - MSCI World, Obligations - Bloomberg Barclays Agg TR Unhedged, indice Bloomberg Commodity Total Return, et sous-indices pour ses sous-composants.

Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Quels choix possibles pour les investisseurs en quête d’exposition?

Notre enquête révélant que 38% des investisseurs souhaitent augmenter leur exposition aux matières premières, quels sont les choix qui s’offrent à eux?

Or et argent

Comme nous l’avons évoqué dans nos récentes perspectives (Perspectives relatives aux matières premières: un contexte solide pour les métaux précieux et Perspectives relatives à l’or jusqu’au T3 2025), nous sommes optimistes concernant les métaux précieux, et pensons que ce secteur offre un solide potentiel. Il ne sera pas uniquement propulsé par l’or. D’ores et déjà plus performant que l’or depuis le début de l’année, l’argent pourrait continuer de surpasser le métal jaune, car il pourrait bénéficier d’un vent favorable lié à l’augmentation de la demande industrielle, notamment dans le secteur du photovoltaïque.

Métaux stratégiques

Transition énergétique, essor des centres de données et de l’intelligence artificielle (IA), et déploiement rapide de la technologie 5G sont autant de facteurs qui alimenteront la demande de métaux. Cette demande pourrait par ailleurs exploser lorsque la Chine mettra à exécution la relance budgétaire dont son économie a besoin, et beaucoup s’attendent à ce que le gouvernement maintienne ses objectifs de croissance. Ces dernières années, la politique industrielle de la Chine est passée d’une démarche d’expansion des limites urbaines à une démarche de transition énergétique. Nous pensons qu’elle favorisera davantage les métaux de base tels que le cuivre, l’aluminium et le zinc que le minerai de fer (un matériau axé sur la construction).

Gaz naturel européen

Comme nous l’avons mentionné précédemment, les investisseurs européens en ETC disposent d’un nouvel outil pour répondre à leurs besoins, un produit exposé à l’indice de référence néerlandais Title Transfer Facility (TTF). Les prix du gaz TTF sont en hausse de 25% depuis le début de l’année, tandis que les prix Henry Hub (HH) axés sur les Etats-Unis enregistrent une baisse de 9%. Dans la mesure où 30% des investisseurs européens participant à l’enquête sont exposés au gaz naturel (pour la plupart exposés à l’US Henry Hub, compte tenu de l’absence de produit ETC TTF au moment de l’enquête), nous pensons qu’ils pourraient envisager un produit susceptible de correspondre plus étroitement à leurs besoins4.

Ces dernières années, les chocs sur les prix énergétiques ont frappé l’Europe plus durement que les Etats-Unis, augmentant davantage les prix du gaz en Europe. Le système relatif au gaz européen étant plus que jamais dépendant du stockage, il faut s’attendre à davantage de volatilité des prix du gaz. Les installations de stockage du gaz naturel en Europe sont pleines à 95%5, mais cela équivaut à seulement 29 jours de consommation.

Par conséquent, si l’Europe était touchée par des interruptions dans les livraisons de gaz naturel liquéfié, elle resterait vulnérable. L’an dernier à la même période, les niveaux de stockage de gaz naturel étaient pleins à 98%, et nous avons connu un hiver doux. Rien ne garantit que l’hiver qui approche s’accompagnera à nouveau de températures douces. En effet, le phénomène météorologique de La Niña, dont la probabilité de survenance cet hiver s’élève à 60% d’après les prévisions climatiques de la National Oceanic and Atmospheric Administration, s’accompagne généralement de températures froides.

1WisdomTree, Censuswide. «Pan-Europe Professional Investor Survey Research», enquête réalisée auprès de 817 investisseurs professionnels en Europe entre les mois de juin et juillet 2024.

221 octobre 2024.

3Perspectives de WisdomTree relatives à l’or jusqu’au T3 2025, https://www.wisdomtree.eu/en-gb/wisdomtree-gold-outlook.

4Voir Les investisseurs doivent bénéficier d’outils de couverture à l’heure où les contrats à terme sur le gaz naturel européen arrivent à maturité.

5Gasunie, Inventaire global des stocks de gaz, 13/10/2024.

Disclaimer

Le présent document a été rédigé par WisdomTree et ses sociétés affiliées. Il ne constitue en aucun cas une prévision, une recherche ou un conseil en investissement, ni une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou bien d’adoption d’une quelconque stratégie d’investissement. Les opinions exprimées correspondent à la date de publication du document et peuvent varier selon les circonstances. Les informations figurant dans les présentes, y compris toute opinion qui y est exprimée, proviennent de sources exclusives et non exclusives. De ce fait, aucune garantie n’est donnée quant à l’exactitude ou à la fiabilité des informations. En outre, WisdomTree, toute société affiliée, un de leurs dirigeants, employés ou agents rejettent toute responsabilité en cas d’erreurs ou d’omissions (y compris la responsabilité envers toute personne pour cause de négligence). L’utilisation des informations contenues dans le présent document est laissée à la seule discrétion du lecteur. La performance passée ne constitue pas une indication fiable des performances futures.