L’avidité fait couler beaucoup d’encre mais, le plus souvent, la peur reste tapie dans l’ombre.

.jpg)

Il est désormais temps de prendre le taureau par les cornes (ou l’ours par les oreilles, si vous préférez) et de lutter contre le sentiment que les investisseurs – et plus généralement les êtres humains – détestent le plus. Alors, comment composer avec la peur tout en restant investi?

Comme l’a dit un jour John Wayne, «le courage, c’est de ressentir une peur bleue et de la surmonter malgré tout». Il est plus facile d’être courageux lorsque l’on a une meilleure maîtrise du danger en le mettant en perspective. Ce faisant, on se sert de la raison pour contenir une forte anxiété. Sur les marchés financiers, la rationalisation consiste en bonne partie à observer ce que fait la foule et à déterminer le profit que l’on peut en tirer.

L’action de la foule (par exemple, chercher à se protéger en contractant une assurance) a une influence sur le prix du risque bien avant que la crise éclate véritablement. Dans un tel cas, le prix d’un actif chute bien avant que le danger ne se matérialise.

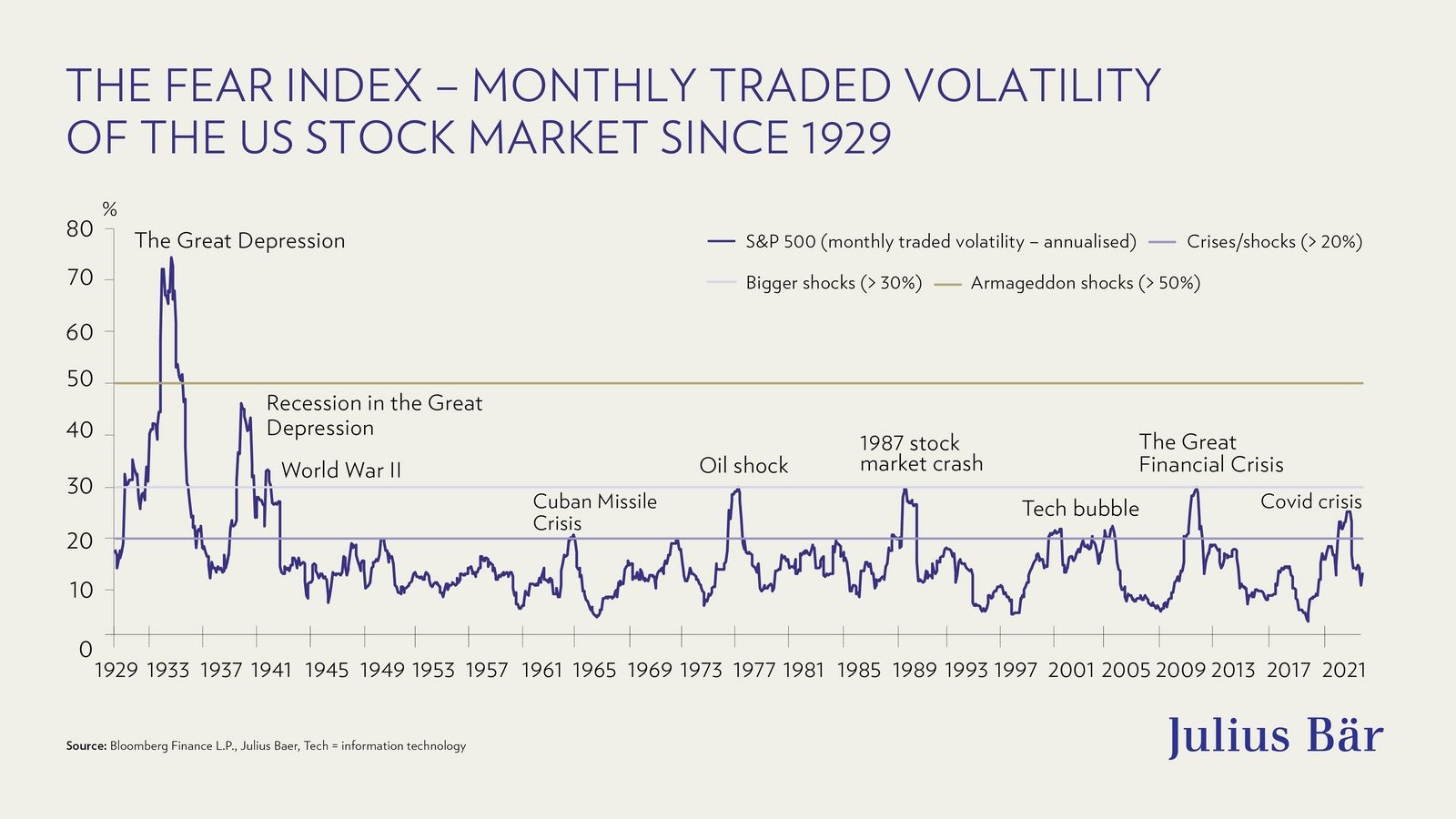

Les principaux baromètres de la peur sur les marchés d’actions sont les indices de volatilité, qualifiés de «courbes de la fièvre». Ils sont imparfaits dans la mesure où ils ne mesurent que les fluctuations de cours, c’est-à-dire la vitesse à laquelle les cours évoluent. Cependant, comme la panique aboutit généralement à des fluctuations extrêmes, les pics les plus spectaculaires ne se produisent généralement que lorsque les cours baissent. En période de prospérité, les marchés ont tendance à grimper plus modérément. Les envolées sont rares et les fluctuations de cours limitées.

L’indice de la peur dans le graphique ci-dessous met en évidence tous les grands chocs causés par la peur depuis un siècle environ. Lorsque l’indice de la peur bondit, il y a de quoi être effrayé mais on peut aussi se dire de manière rationnelle que «tous les autres ont peur également». Il en va de même dans le cas contraire, si l’on en croit la devise de Warren Buffett: «Soyez craintif lorsque les autres sont avides et avide lorsque les autres sont craintifs».

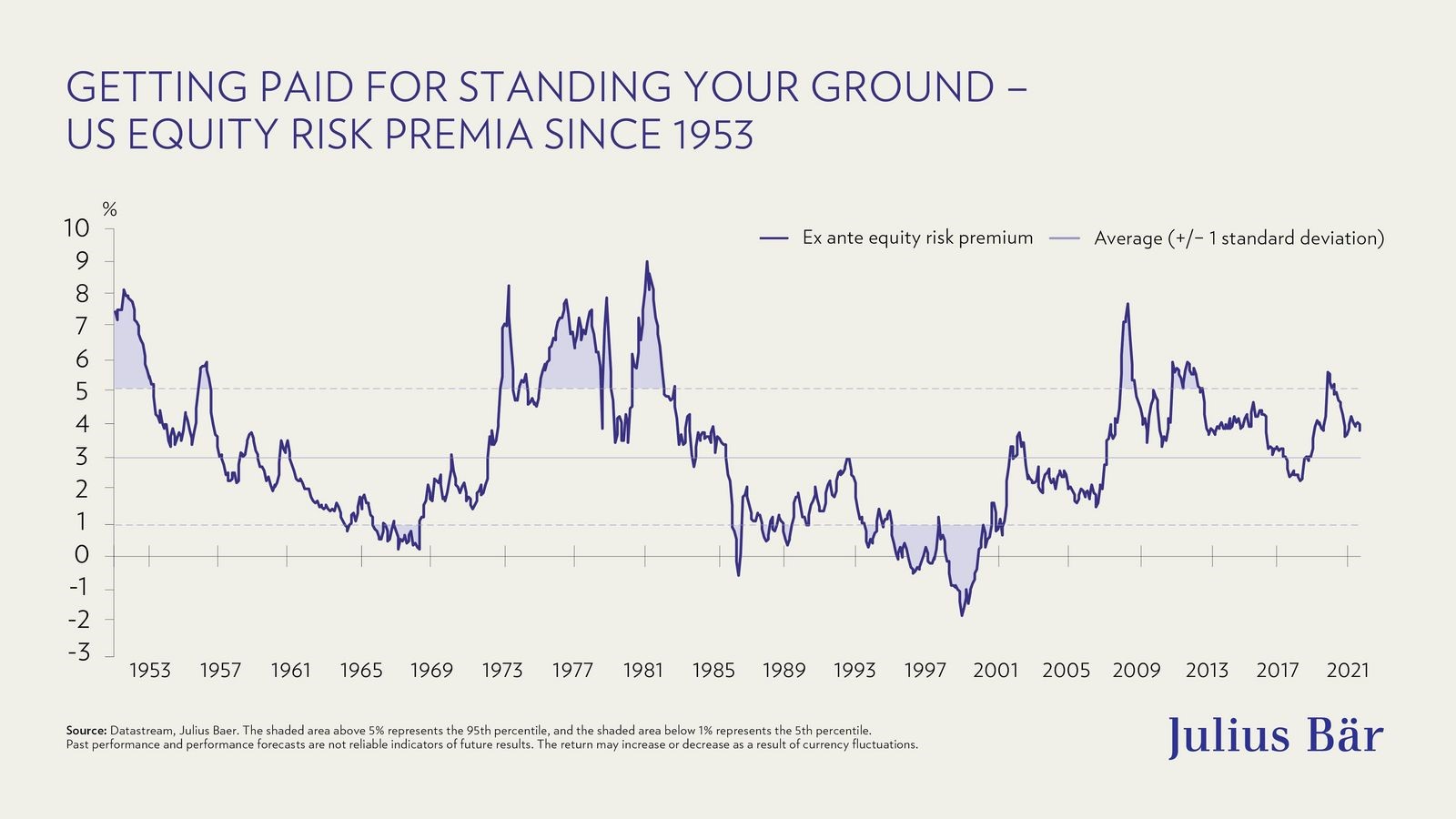

L’autre façon de rationaliser la peur sur les marchés est d’essayer de déterminer combien rapporte l’inquiétude. Pour ce faire, les outils classiques sont la prime de risque actions sur les marchés d’actions et les écarts de crédit sur les marchés obligataires.

Dans le graphique ci-dessous, nous comparons la rémunération associée à la détention d’actifs risqués (actions) et d’actifs jugés non risqués (emprunts d’État) lors des 70 dernières années. Plus on est haut dans la courbe, plus il est rentable d’être courageux et de surmonter ses craintes.

Si l’on prend cette période comme référence, on peut constater que les investisseurs payaient pour être inquiets (au lieu d’être payés pour être inquiets en temps normal) car la prime de risque actions était nulle, voire négative.

Évidemment, certains investisseurs trouvaient cela étrange à l’époque mais je me souviens que le consensus du marché était convaincu que «cette fois, c’est différent» (c’est-à-dire que la croissance des bénéfices serait si forte que l’on pouvait oublier la prime de risque). Il s’est avéré que ce n’était pas le cas dans la mesure où la bulle a éclaté et que le marché des actions a dévissé.

«Achetez des actions, prenez quelques somnifères et cessez de lire les journaux. Dans quelques années, vous constaterez que vous serez riche.» Telle est la devise de l’investisseur légendaire André Kostolany et le cœur de la stratégie «ignorer», autrement dit, envisager l’avenir lointain avec confiance.

Il y a évidemment des exceptions mais, en général, les actions américaines rapportent 6 à 7% par an en termes réels. Alors, pourquoi s’inquiéter si tout se passe bien au bout du compte?

Les marchés financiers ont cela de fantastique qu’ils permettent de liquider des actifs et d’obtenir une valorisation à tout moment aux heures d’ouverture. Toutefois, cela pose un problème majeur car on peut suivre les fluctuations de la valeur nette de notre patrimoine, en temps réel et au centime près, ce qui peut s’avérer très stressant lorsque les prix s’effondrent.

L’un de nos investisseurs chevronnés m’a livré son secret pour composer avec le stress dans ce cas de figure: «éteins ton ordinateur et va te promener!» C’est une façon classique d’ignorer la peur.

La dernière stratégie consiste à accepter que les pertes font partie de la vie et à apprendre à grandir en s’appuyant sur l’expérience. Dans les pays occidentaux, cette attitude est parfaitement illustrée par une autobiographie: dans son livre «What I Learned Losing a Million Dollars», l’investisseur Jim Paul raconte comment il a perdu gros sur les marchés financiers et les leçons qu’il en a tirées.

Je ne vous dirai pas lesquelles mais, comme bon nombre d’investisseurs américains entrés dans la légende, il affirme qu’il est devenu un meilleur investisseur en prenant sa perte et en tirant les conclusions qui s’imposaient.

Cela me rappelle un peu le conte des frères Grimm intitulé «Jean le chanceux» dont le protagoniste tire une précieuse leçon en perdant une fortune, ce qui l’aide à avoir une meilleure compréhension de la vie et de sa signification. En effet, cela apporte aussi une certaine consolation à ceux qui ont connu des déboires sur les marchés financiers.

«Confessions of a Taoist on Wall Street» («Le dragon et le tigre, Confessions d’un taoïste à Wall Street», en français) fut ma première rencontre avec Wall Street dans les années 1980. L’auteur de ce livre, lui-même Américain, emploie les homonymes «Tao» (prononcé «dow») et «Dow» pour dresser des parallèles entre la sagesse orientale et le sort des marchés financiers dans l’ensemble.

Le protagoniste a passé des années dans un monastère taoïste en Asie orientale. A la toute fin, après avoir perdu gros à Wall Street, le héros (ou anti-héros, peut-être) comprend l’essence de l’investissement: «Tout le monde, même le torrent impétueux du Dow, même la rivière de sang, revient enfin à cela, au delta, la grande confluence de la Grande Division, à la perte, à la mère océan, Tao.»

Pour de nombreux Occidentaux, de telles déclarations peuvent sembler empreintes d’ironie ou leur donner l’impression d’être la cible d’un canular. Ils trouveront peut-être du réconfort dans l’expression «Sans pluie, il n’y a pas d’arc-en-ciel».