La Chine est un marché qui évolue rapidement, contrairement aux marchés des pays développés. Êtes-vous bien placé pour en bénéficier?

La Chine ne se résume pas uniquement aux géants technologiques, voici selon nous des opportunités d'investissement que présente ce marché caractérisé par l'innovation et la disruption. Où trouver dès lors les entreprises qui stimulent et bénéficient de la croissance domestique en Chine et qui ont le potentiel de générer des rendements durables pour les actionnaires?

Il est important pour les investisseurs de regarder au-delà des grandes méga-capitalisations, où la majorité des flux d'investisseurs sont dirigés. L’univers de plus de 6000 actions offre aux gérants d’actifs une vaste opportunité d'investir dans des sociétés peu suivies et ignorées en Chine aujourd'hui.

La Chine est un marché qui évolue rapidement, avec un volume élevé d'introductions en bourse (IPO), contrairement aux marchés développés. Le cours des actions des sociétés de qualité supérieure ou innovantes en Chine est de plus en plus déterminé par des facteurs idiosyncratiques, plutôt que par des changements macroéconomiques ou des cycles de matières premières. Plus important encore, la croissance provient de plus en plus de l'intérieur du pays par le biais d'industries innovantes telles que la technologie, les soins de santé et d'autres secteurs axés sur la consommation.

L'une des dynamiques uniques de la Chine est le changement constant, tant en termes de portée que de rythme. Le processus d'industrialisation et de modernisation a duré 200 à 300 ans dans la plupart des pays occidentaux. En Chine, il s’est fait en quelques décennies. Il en résulte une évolution rapide de la structure économique et des possibilités d'investissement.

Si le statu quo est généralement bien compris et valorisé de manière efficace, des erreurs d'évaluation et des opportunités de génération d'alpha apparaissent dans des domaines où les fondamentaux futurs seront différents du passé. L'évolution des pondérations sectorielles de l'indice MSCI China l'illustre bien (voir figure 1). Il y a vingt ans, le secteur des télécommunications était le plus important, avec une pondération d'environ 60% de l'indice. Il y a dix ans, le secteur financier dominait avec une pondération d'environ 40%. Aujourd'hui, c'est Internet qui joue le rôle principal avec plus de 40% de l'indice. D'ici quelques années, l'indice pourrait connaître d'autres changements significatifs.

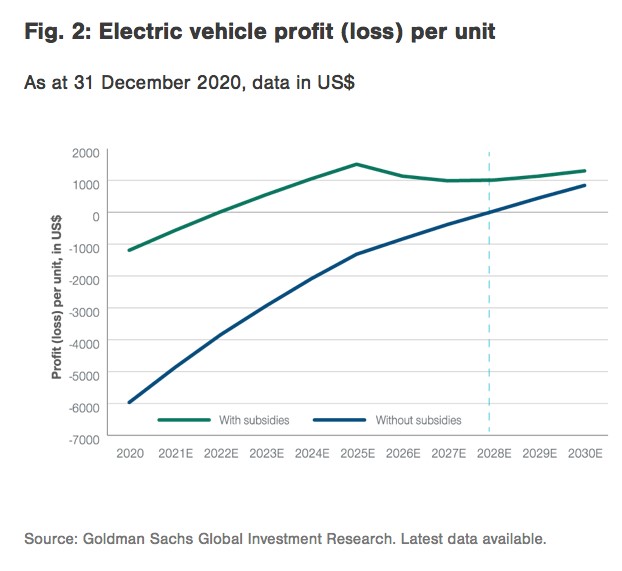

Selon Goldman Sachs, la capitalisation boursière des actions de VE (véhicules électriques) en Chine a augmenté de plus de 320% entre mai 2018 et mai 2021. Pourtant, on estime que ces entreprises ne généreront pas de bénéfice d'exploitation sans être subventionnées avant 2028 au moins (voir Fig. 2), en raison de l'écart de coût massif entre la fabrication des VE et celle des moteurs à combustion.

Si le chemin vers la rentabilité des OEM (fabricants d'équipements d'origine) manque de visibilité, la chaîne d'approvisionnement des VE, où la Chine bénéficie sans doute de l'avantage d'être la plus complète et la plus compétitive au monde, offre un terrain de chasse fertile pour les sélectionneurs de titres «bottom-up». Il peut s'agir, par exemple, d'un fabricant de verre automobile capable de tirer parti de la teneur en verre plus élevée des VE, ou d'un fabricant de boîtes à vitesses capable de répondre au contenu technologique plus élevé des VE. Ces entreprises qui se trouvent du bon côté du «cycle du produit» peuvent connaître une croissance très rapide en peu de temps, jusqu'à ce que la concurrence finisse par les rattraper. Dans ces circonstances, il est essentiel de comprendre les facteurs propres aux cycles des produits et de l'industrie.

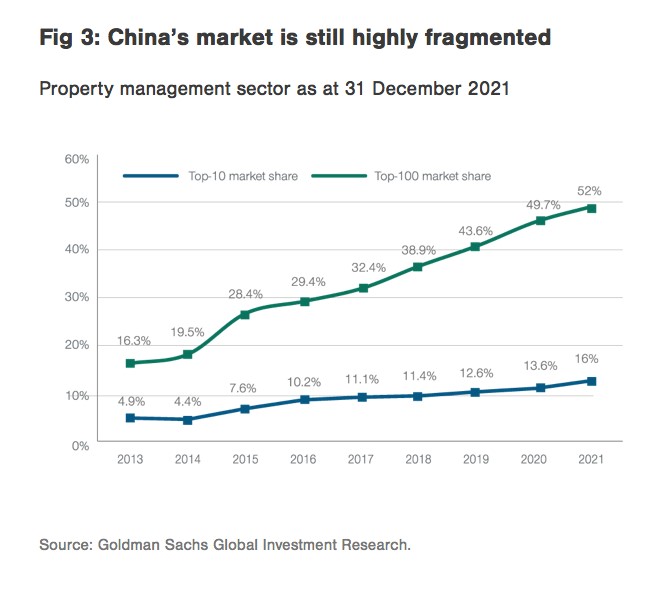

Contrairement à de nombreux marchés occidentaux, où il n'y a généralement qu'une poignée d'acteurs dominants dans un secteur donné, le marché chinois est encore extrêmement fragmenté, ce qui permet aux entreprises les plus efficientes et les mieux gérées de se développer et prendre des parts de marché. La Chine regorge d'industries et d'entreprises naissantes ayant des perspectives de croissance à long terme, dont le potentiel n'est pas reconnu à court terme par la plupart des acteurs du marché.

Dans le secteur de la gestion immobilière, par exemple, les 10 premières entreprises représentent 16% de la part de marché globale, et les 100 premières seulement 52% ! Il en va de même pour de nombreux secteurs variés tels que les hôtels, les pharmacies, les restaurants, etc. Ces secteurs peuvent offrir bon nombre d'entreprises sous évaluées mais de bonne qualité avec une visibilité claire de croissance, avec un potentiel de gains de parts de marché importants et de consolidation du secteur.

Le modèle de croissance de la République de Chine a connu plusieurs phases. La première, qui s’est déroulée entre 1949 et 1978, était axée sur la «circulation interne», fondée sur une croissance et une industrialisation pilotées par le pays. Depuis le début des réformes économiques à la fin des années 1970, la croissance était davantage axée sur la «circulation externe», tirée par les exportations. Nous entrons maintenant dans la troisième phase appelée «double circulation».

Dans ce contexte, le marché intérieur chinois devrait jouer un rôle plus important pour stimuler la croissance économique et la modernisation industrielle, tout en remédiant aux vulnérabilités potentielles des chaînes d’approvisionnement. La Chine continue d’investir dans la recherche et le développement pour soutenir les entreprises locales, et plus innovantes. Dans le même temps, elle continue de souligner l’importance de l’«ouverture» et de l’internationalisation de ses marchés de capitaux de manière ordonnée afin de promouvoir la croissance.

Tout cela se traduit par un marché dynamique et en évolution rapide qui nécessite d’être à l’affût des tendances et des changements émergents, plutôt que de se reposer sur les méga-capitalisations actuelles. L’expérience nous montre qu’investir en regardant le passé n’est généralement pas une stratégie gagnante, en particulier lorsqu’il s’agit d’investir en Chine.

Retrouvez toutes nos analyses en cliquant ici