La décarbonation induit un approvisionnement tendu en métaux pour des technologies bas carbone dont l’usage accru devra être plus judicieux et sobre.

L’invasion russe de l’Ukraine a eu des répercussions considérables sur les marchés des matières premières, y compris sur ceux des métaux. Le nickel a ainsi atteint des prix d’un niveau que l’on n’avait plus connu depuis 2007.

Le choc des prix a déjà eu un fort impact globalement, mais sur certains marchés comme l’Europe, les prix plus élevés seront encore plus durement ressentis. Ils sont en effet un facteur important dans la transition énergétique à faible émission de carbone, notamment pour les métaux utilisés dans les batteries, comme le nickel et les terres rares, dont la demande ne cesse d'augmenter.1

Le rôle des technologies énergétiques à faible émission de carbone en tant que principal moteur de la demande future de métaux fait l'objet d'une nouvelle étude de l’Université Catholique de Louvain, réalisée pour le compte d'Eurométaux.

Le rapport y étudie les besoins en métaux de la transition énergétique, en se concentrant sur les métaux de base non-ferreux, le silicium, le lithium, le nickel et le cobalt, de même que les terres rares telles que le dysprosium, le néodyme et le praséodyme.2

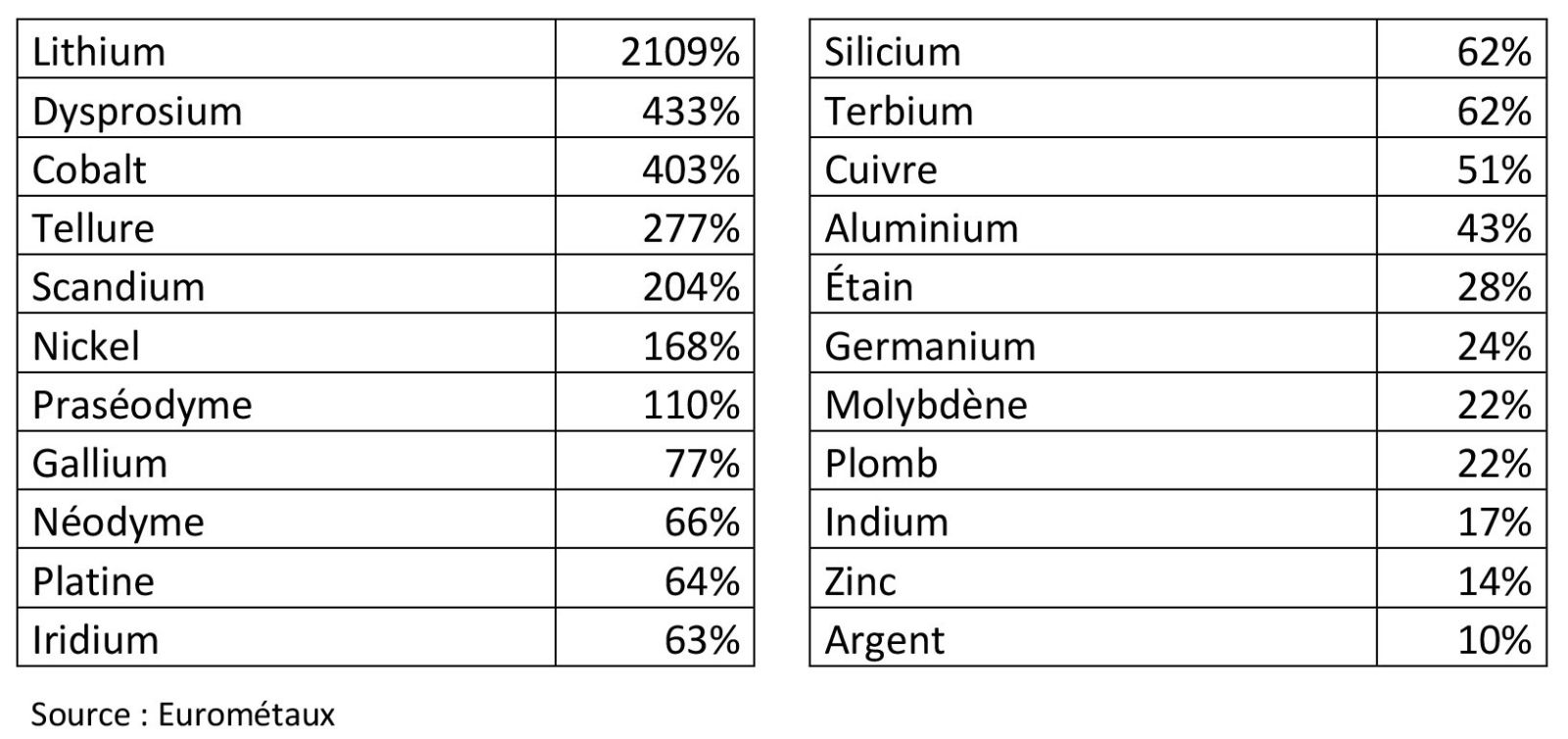

Il s’appuie sur le ‘Scénario de développement durable’ (SDS) de l'Agence internationale de l'énergie (AIE), aligné sur l'Accord de Paris, pour prévoir les besoins des diverses technologies énergétiques à faible émission de carbone.3 Pour les métaux étudiés, on y prévoit une demande mondiale annuelle de 75 millions de tonnes (Mt) d'ici 2050, soit une augmentation de 67%, entraînant sans doute des difficultés d’approvisionnement.

D’ici 2050, l’électrification de l’automobile sera le plus puissant moteur de la demande, avec une part de 50 à 60%, suivie par les réseaux d’alimentation électrique et la production d’électricité photovoltaïque, avec 35 à 45%. Cinq métaux - l’aluminium, le cuivre, le lithium, le nickel et le zinc constitueront à eux seuls 80% des besoins mondiaux.

Selon Eurométaux, la demande prévue en 2030 pour le cuivre, le lithium et le nickel, ainsi que pour les éléments des terres rares, dépassera les capacités actuelles, avec une nette aggravation de la situation vers la fin des années 2020. Comment les choses évolueront-elles ensuite?

Plusieurs produits dérivés des métaux de base tels que le tellure, l’iridium, le scandium, le gallium, le germanium et l’indium joueront un rôle essentiel dans notre économie. La demande pourrait toutefois être freinée du fait d’une production limitée des métaux de base.

Pour l'Europe, le rapport estime que d'ici 2050, la consommation de lithium atteindra 600 à 800 kt (soit 3 500% des besoins actuels), ce qui constituera un énorme défi en termes d'approvisionnement.

Jusqu’en 2030, les ressources nationales pourraient couvrir de 5% à 55% de la consommation européenne, mais les nouveaux projets miniers butent sur de nombreux obstacles.

Les capacités européennes de transformation du lithium ou des terres rares sont également limitées et les réserves de minerai ne suffiront pas à remplacer les quantités importées, d’où des problèmes d’approvisionnement et une mise en œuvre ralentie des technologique énergétiques à faible consommation de carbone.

À partir de 2040 environ, la demande primaire devrait diminuer en Europe et un plus grand volume de matériaux devrait être disponible en vue de leur réutilisation et de leur recyclage. D'ici le milieu du siècle, l'approvisionnement secondaire pourrait couvrir 45% à 65% de la demande européenne en métaux critiques, avec une part de plus de 75% pour le lithium et les terres rares, ce qui permettrait une autosuffisance accrue.

L’étude décrit plusieurs voies à explorer pour résoudre ces problèmes d’approvisionnement comme par exemple se concentrer sur les importations durables, développer les activités minières locales et l’industrie de transformation, ou encore augmenter le taux de recyclage.

Il sera toutefois essentiel, en même temps, de faire baisser la demande. Les voitures génèrent actuellement 7% des émissions de CO2 dans le monde et, dans le cadre de la transition énergétique, les véhicules électriques représenteront de plus en plus le principal moteur de la demande en métaux.

C’est pourquoi tous les acteurs devraient encourager les investissements dans les transports publics et les réseaux ferroviaires, ainsi que dans le covoiturage et les technologies permettant de construire des véhicules plus légers.

Des mesures visant à réduire la demande, telles que des investissements dans les installations de recyclage pour éviter les déchets électroniques, permettraient de réduire l'impact environnemental et social dont souffrent actuellement des pays exportateurs comme le Chili et la RDC. Cela permettrait également de limiter les effets négatifs que de nouveaux sites miniers auraient sur la biodiversité et de répondre par ailleurs à d’autres préoccupations en matière d'ESG4.

L'étude d'Eurométaux se base sur le scénario «nettement en dessous de 2°C» de l'AIE. Le «scénario zéro net à l'horizon 2050» (NZE), plus ambitieux, qui vise à limiter la hausse des températures à 1,5°C, suppose une transition énergétique encore plus radicale, ce qui pèserait d'autant plus sur les marchés des métaux et rendrait les mesures décrites précédemment encore plus urgentes.