Petit retour en arrière pour essayer d’y voir un peu plus clair.

Au cours des dernières décennies, l’engagement du Parti envers le peuple a été d’apporter de la prospérité, qui s’est traduit par une croissance élevée et une inflation modérée. Cet objectif cardinal scelle la rupture avec l’histoire économique turbulente du pays de la seconde moitié du siècle passé.

Et puis arrive le COVID 19…

Lorsque le Parti communiste chinois, et son dirigeant Mao Zedong, arrive au pouvoir en 1949, ses objectifs fondamentaux sont de transformer la Chine en une nation moderne, puissante et socialiste. Plusieurs étapes-clés se succèdent alors: premier plan quinquennal, Grand Bond en avant, Révolution culturelle, grande réforme du système économique et restructuration, puis ouverture économique (Deng Xiaoping). Durant quatre décennies la croissance fut forte mais très volatile. C’est depuis les années 90 et l’entrée dans le WTO (2001) que l’envol économique s’est véritablement déroulé.

Entre 1939 et 1945 la Chine souffre d’hyperinflation, causée par la monétisation outrancière du gouvernement nationaliste de l’époque. Ensuite, au début des années 1950, la modération de l’évolution des prix est devenu l’objectif majeur du gouvernement qui a mis en place une réforme monétaire, nationalisé les banques, et imposé un contrôle strict des prix et de la masse monétaire. Ces mesures ont favorisé une certaine stabilité des prix jusqu’en 1979, à l’exception de deux épisodes: le Grand Bond en avant et la Grande Famine.

- Le Parti a honoré ses engagements en termes de croissance à long terme. Mais l’inflation, à plusieurs reprises, a fait chanceler le pays.

C’est vrai tant dans les économies libérales que dans celles qui ont un commandement centralisé: à long-terme, l’évolution de la croissance économique se fonde sur les 3 piliers que sont la croissance démographique, la productivité, et la dette.

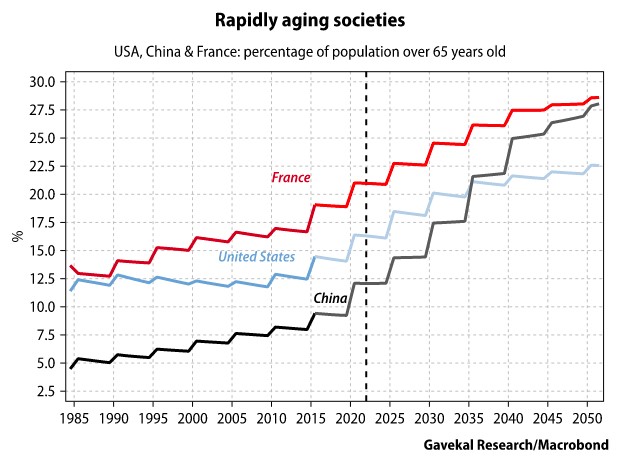

Du point de vue démographique, le vieillissement de la Chine est peu perceptible pour l’instant. Pourtant, dans les 20 à 30 prochaines années, la démographie du pays va se détériorer. D’où la volte-face récente et l’abandon de la sacro-sainte politique de l’enfant unique.

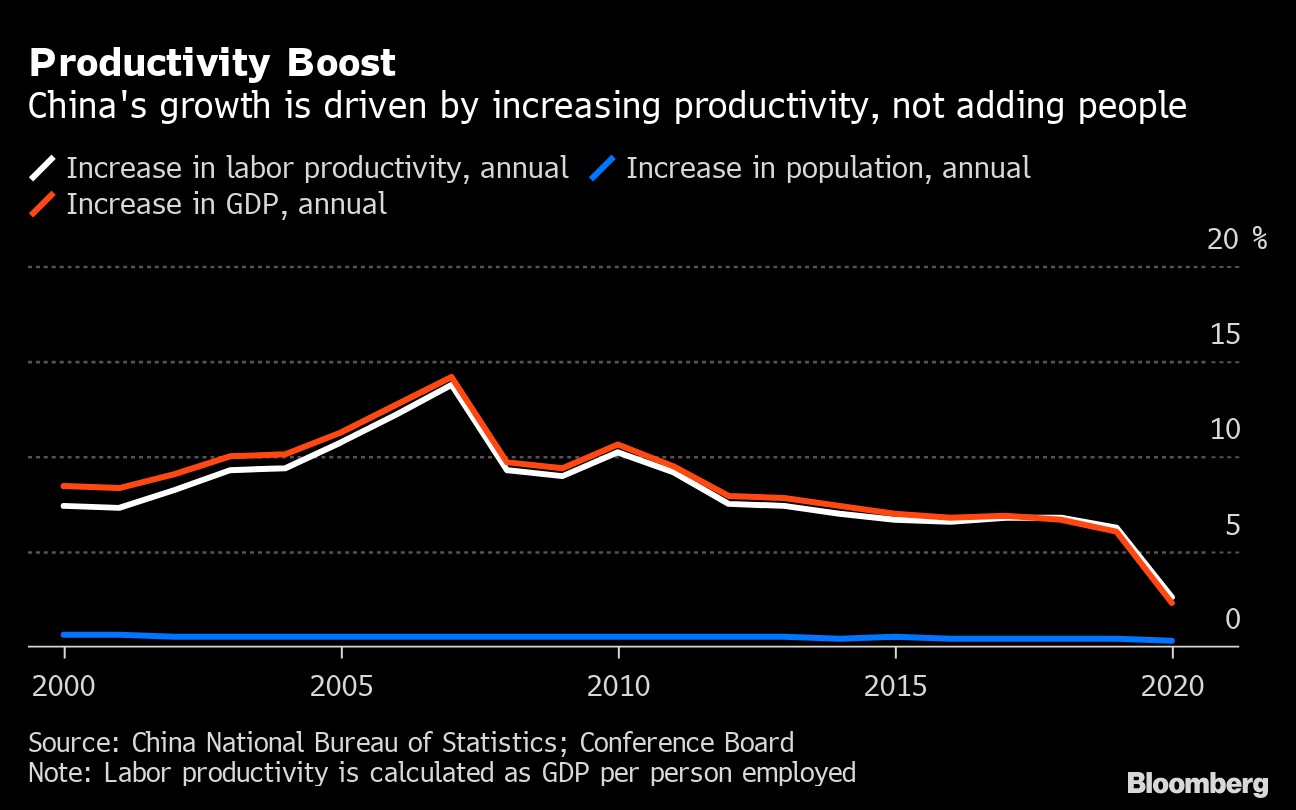

La productivité élevée du travail s’est brusquement détériorée depuis quelques années, sous l’effet notamment de la hausse des salaires. Pour y remédier, l’une des solutions serait d’accélérer l’innovation et l’adoption de nouvelles technologies. C’est certes un axe central des plans quinquennaux. Mais en pratique, l’embargo des Etats-Unis sur les semi-conducteurs ne facilitera pas la tâche. Une autre solution serait de profiter d’une baisse des prix de l’énergie. C’est peut-être ce qui explique l’empathie chinoise récente pour la Russie…

La Chine a surinvesti et s’est surendettée ces dernières décennies pour soutenir l’activité. Avec l’éclatement de la bulle de l’immobilier résidentiel, le pouvoir commence à trembler. Le spectre du Japon (englué dans la trappe de liquidité), les sociétés «zombie» et la déflation depuis les années 1990 rôde. Pékin devrait donc continuer donc d’orchestrer le deleveraging de l’économie, en dépit de sacrifices conjoncturels importants.

- La Chine n’est plus l’usine – ultra-compétitive – du monde. Elle manque de leviers pour redresser durablement la conjoncture.

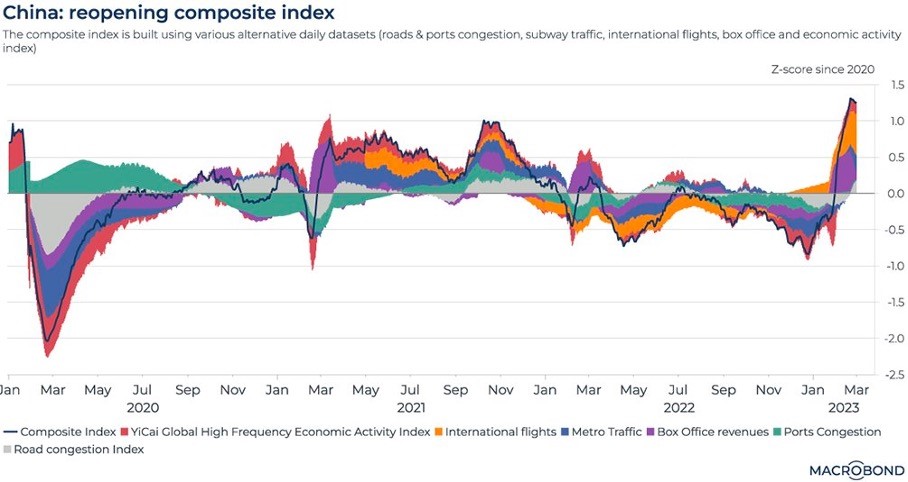

La réouverture du pays après la vague COVID 19 est bienvenue (et inéluctable), car le Parti ne peut tolérer une troisième année consécutive de marasme. Les données macro-économiques soft (projections, enquêtes, etc.) et celles de la mobilité décollent déjà. Les statistiques de base (hard data), elles, ne devraient accélérer qu’à partir du second semestre 2023.

La réouverture pose cependant un dilemme majeur compte tenu de l’aversion des dirigeants à l’inflation. Un renchérissement trop marqué forcerait la remontée des taux d’intérêt, indésirable alors que la restructuration de l’immobilier résidentiel s’engage. La modération ressort du budget 2023 du gouvernement, préconisant une politique fiscale neutre. Le déficit devrait atteindre 3% du PIB (2,8% en 2022). Les autorités tablent beaucoup sur les forces endogènes, notamment la consommation privée, pour faire progresser le PIB à 5%.

- L’objectif officieux du Parti, prudent, est plutôt de 6 voire 7% pour 2023

La Chine, très intégrée au commerce mondial depuis son entrée à l’OMC, a évité l’isolement lorsque Trump a sorti les États-Unis en 2017 du projet d’accord transpacifique (TPP mis en place par l’administration Obama). Depuis lors, la Chine a non seulement postulé pour adhérer à sa version light, le CPTPP, mais développe sa «route de la soie». D’une posture de première manufacture mondiale, la Chine évolue vers une hégémonie commerciale «pan-régionale».

Instituée par la Chine en 2001, l'Organisation de Coopération de Shanghai est une organisation intergouvernementale à caractère économique et politique, qui regroupe la Chine, la Russie, l’Inde et quatre pays d’Asie centrale. Elle travaille, à l’initiative de la Russie, sur un projet de retour vers une nouvelle forme d'étalon-or. Il s’agirait d’organiser les futurs règlements commerciaux entre l'Asie et la Russie en or, remplaçant entièrement le dollar et l'euro. Incidemment, plusieurs pays sont candidats à l’OCS, dont l'Arabie Saoudite et certains Emirats du Golfe. A terme, l'idée est d'utiliser l'or pour fixer le prix de tous les principaux biens internationaux (pétrole, gaz, nourriture, engrais, métaux et minéraux solides). Si la Chine devait suivre cette même voie, ce qui n'est pas improbable à moyen terme si l’on en juge par ses achats incessants de métal précieux sur les marchés internationaux, cela constituerait un défi majeur pour les monnaies fiduciaires, à savoir le dollar et l'euro.

- La Chine semble se désarrimer économiquement et financièrement des pays occidentaux

- Elle n’a pas – encore – franchement basculé géopolitiquement dans le camp adverse, mais elle n’y est clairement pas opposée!

Nous pensons que le rebond cyclique du PIB chinois pourrait atteindre 6% ces prochains trimestres, avant que la croissance du pays ne faiblisse pour osciller entre 3e et 5%. Investir directement en Chine représente une opportunité intéressante, mais des facteurs tant économiques que (géo) politiques rendent l’exercice difficile. Nous privilégions dès lors d’autres façons - indirectes - pour jouer ce rebond conjoncturel, au travers de certains pays, secteurs, ou sociétés internationales qui y sont exposés.