.jpg)

La croissance massive des marchés du crédit privé, combinée aux changements structurels sur les marchés publics, a créé des opportunités d’utilisation de structures et de stratégies de financement créatives. Le terme «capital solutions» à la popularité croissante décrit certaines de ces nouvelles stratégies flexibles, davantage axées sur le crédit et qui offrent un potentiel de rendements attrayants et non corrélés.

Malgré la popularité grandissante du capital solutions, les stratégies employées par les gérants, et le terme lui-même, restent quelque peu déroutantes pour de nombreux investisseurs. Dans ces questions/réponses, nous mettons en lumière les opportunités florissantes de ce domaine.

Comment définissez-vous les stratégies appelées «capital solutions»?

Chez Barings, nous considérons le capital solutions comme une stratégie de crédit opportuniste «toutes saisons» qui cherche à générer des rendements attractifs et à risques pondérés dans tous les environnements de marché. L’environnement économique volatil de ces dernières années a entraîné le retrait des banques et d’autres prêteurs traditionnels du marché, tandis que les emprunteurs font face à un endettement plus élevé, à des coûts d’emprunt plus importants et à des échéances imminentes. Dans de nombreuses situations, les capitaux traditionnels ne sont tout simplement plus disponibles alors que les entreprises ont besoin de financement. Cette situation présente l’occasion pour nous d’apporter des capitaux à ces entreprises grâce à une solution de financement personnalisée.

En quoi cela diffère-t-il des «Special Situations» ou des stratégies plus traditionnelles?

Nous considérons le capital solutions comme une évolution de l’investissement en special situations. Bien que les situations dans lesquelles nous investissons soient souvent similaires (des entreprises fondamentalement en bonne santé confrontées à des difficultés ou en transition), la boîte à outils de solutions s’est amplement élargie. Alors que les special situations traditionnelles ciblent l’achat d’une structure existante avec une décote, le modèle de capital solutions consiste à s’engager auprès d’une entreprise pour comprendre ses besoins de financement, puis à structurer une transaction qui apporte une solution à l’entreprise et optimise la position de notre capital au moment où nous investissons. Pour ce faire, nous nous appuyons sur les compétences développées par notre équipe au cours des 15 dernières années, notamment en matière de souscription et de structuration détaillée. Par conséquent, une approche axée sur les capital solutions identifie des possibilités dans n’importe quel environnement de marché, ce qui la rend moins épisodique et dépendante du cycle que l’approche traditionnelle axée sur les special situations.

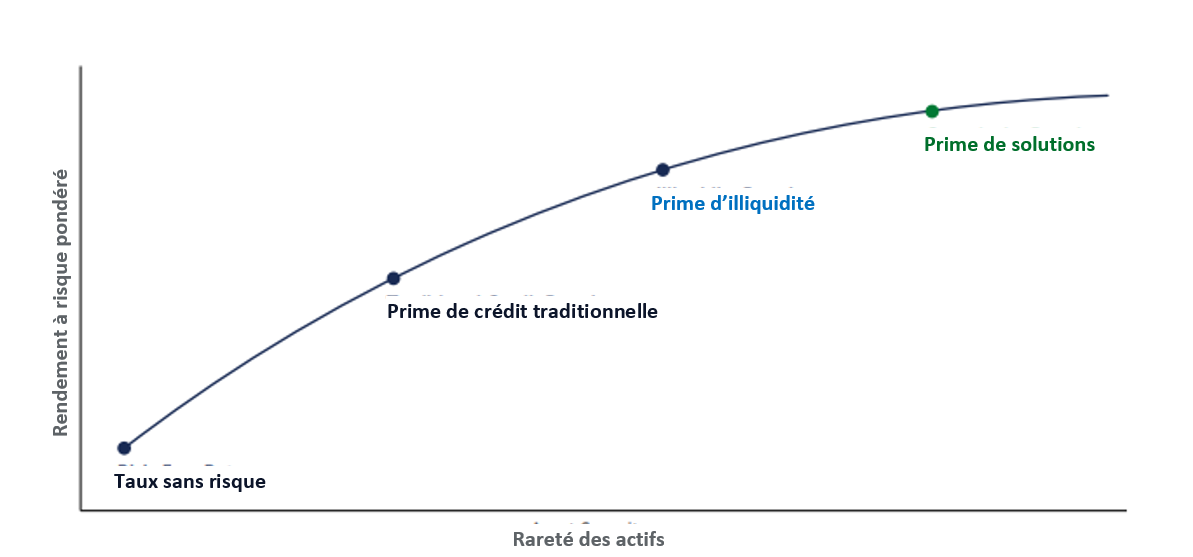

Quelle est la prime «solutions»?

L’attrait des capital solutions réside en grande partie dans le potentiel de rendements attractifs à risques pondérés, faiblement corrélés aux marchés traditionnels boursiers et de dette. Ceci découle du sourcing et de la structuration de solutions sur mesure pour répondre aux besoins souvent idiosyncrasiques des entreprises. Par le biais de stratégies d’investissement en capital solutions, les gérants, et par extension les investisseurs, sont positionnés de manière à capter la prime de «solutions» liée à la fourniture de financements sur mesure dans des situations où l’offre et la demande de capital sont favorables. (Graphique ci-dessous). Par conséquent, nous sommes en mesure de cibler une prime comprise entre 300 et 600 points de base par rapport aux prêts directs traditionnels, et un profil de rendement potentiel, aujourd’hui, dans la fourchette haute des dizaines de points de pourcentages1.

La prime de solutions

À titre indicatif uniquement. Rien ne garantit que la prime de solution sera atteinte.

Aujourd’hui, où se trouvent d’après vous les opportunités sur l’ensemble du marché?

Dans le cadre de la mise en œuvre de stratégies de capital solutions, les gérants peuvent choisir parmi une grande variété de scénarios et de structures d’investissement. Chez Barings, nous considérons les prêts opportunistes comme le cœur de notre portefeuille de capital solutions, ce qui reflète notre héritage en matière de crédit et l’expérience de l’équipe. Nous recherchons également des opportunités sur les marchés où nous identifions une forte valeur relative, notamment le financement d’actifs structurés, comme les redevances de santé, ou l’accès au marché secondaire en période de perturbations.

Par exemple, nous avons récemment conclu une transaction avec un acteur de premier plan dans le secteur britannique des infrastructures et de la construction spécialisée. Les banques étant réticentes à l’aider, l’équipe de direction de la société nous a contactés pour rechercher des fonds et normaliser leur fonds de roulement après une période où les marges et les flux de trésorerie avaient été affectés par les pressions inflationnistes. Nous avons pu travailler avec la société et structurer un prêt garanti avec un profil de rendement dans la fourchette haute des dizaines de points de pourcentages. La solution comprenait un cantonnement et une prise de garantie sur l’activité d’infrastructure plus stable, ainsi qu’un ratio prêt/valeur similaire à ce que vous pourriez voir dans le prêt direct traditionnel.

Aux Etats-Unis, nous avons récemment travaillé avec une société de courtage en assurance automobile qui nous a contactés pour obtenir des capitaux afin de couvrir certains passifs éventuels devenus exigibles. Bien que l’entreprise ait fait preuve d’un solide historique de génération de flux de trésorerie d’exploitation, nous étions réticents à investir dans une position de dette junior derrière les banques. Au lieu de cela, nous avons proposé un refinancement unitranche complet avec une marge attractive, ce qui nous a placés dans une position senior au sein de la structure, et nous avons pris un bon de souscription aux côtés des actionnaires. Un an plus tard, lorsque l’équipe de direction sera libre de se concentrer sur l’activité, que la performance de la société sera solide et l’endettement aura diminué, notre bon nous permettra de profiter du potentiel de hausse que le financement a contribué à créer.

Quels éléments les investisseurs doivent-ils garder à l’esprit lorsqu’ils envisagent le capital solutions?

Compte tenu du nombre croissant de gérants qui proposent leur propre version de stratégies de capital solutions, les investisseurs doivent être conscients de certaines questions importantes:

- Comment le gérant cherche-t-il à atteindre ses objectifs de performance? Chez Barings, la protection du capital et l’attention portée à l’identification et à la gestion des risques sont des composantes importantes de notre façon d’investir. C’est pourquoi nous mettons l’accent sur les instruments de crédit garantis et construisons le portefeuille autour d’un rendement contractuel solide tout en cherchant à exploiter le potentiel haussier le cas échéant.

- Comment un gérant recherche-t-il des transactions? Avoir accès à de multiples canaux de sourcing afin de constituer un vaste vivier d’opportunités est une condition préalable à la sélection et à la conception d’investissements sur mesure capables de générer les rendements attractifs recherchés par les investisseurs.

- Quelle est l’expérience du gérant en matière de structuration? Les gérants doivent posséder une expérience étendue et approfondie de la conception de ces transactions sur tout un cycle de marché et dans un large éventail de secteurs. Chez Barings, par exemple, notre équipe Capital Solutions négocie et structure des transactions depuis plus de 15 ans. Par conséquent, nous sommes à l’aise quant à l’approfondissement des situations et l’analyse du risque avant de réaliser la structuration et la valorisation de manière appropriée.

1Le rendement potentiel de la fourchette haute des dizaines de points de pourcentages fait référence aux rendements bruts des actifs. Il est à noter que rien ne garantit que l’objectif de rendement sera atteint.

Réservé aux investisseurs professionnels/institutionnels. Ce document ne doit pas être diffusé ou utilisé par des investisseurs particuliers. Toute prévision figurant dans le présent document se base sur l’opinion de Barings sur le marché à la date de sa rédaction et pourra être modifiée sans préavis, en fonction de facteurs divers. Les prévisions ou projections ne sont pas nécessairement indicatives de la performance future ou probable. Tout investissement implique un risque. La valeur des investissements et des revenus générés peut fluctuer à la hausse comme à la baisse et ne sont pas garantis par Barings ou toute autre personne. LES PERFORMANCES PASSÉES NE PRÉJUGENT PAS NÉCESSAIREMENT DES RÉSULTATS FUTURS. 23- 3445509