Nous sommes devenus célèbres en raison de notre opinion selon laquelle il existe une bulle dans les actifs de duration longue.

Dans ce rapport, nous étudions les causes d'une bulle aussi étendue, ses effets potentiels sur l'économie globale et les opportunités d'investissement intéressantes résultant de la mauvaise allocation du capital.

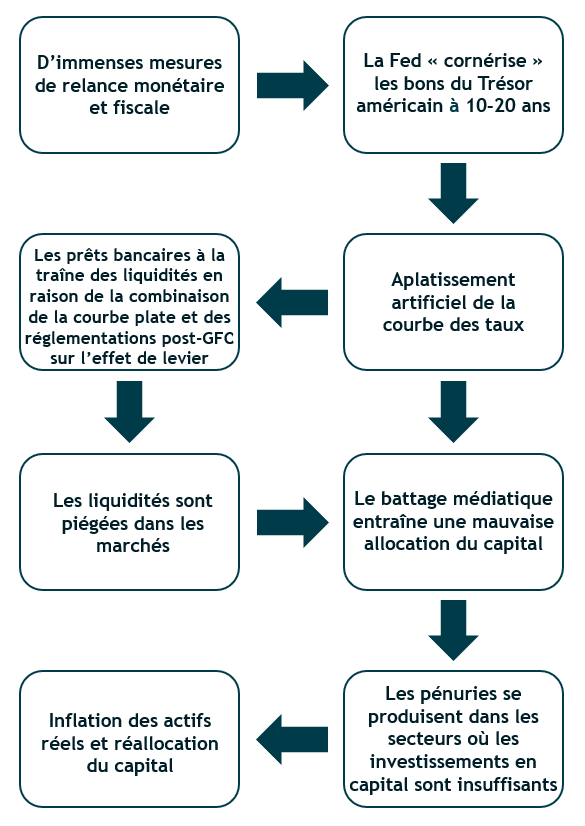

Il est bien connu que la Réserve fédérale et le gouvernement ont répondu à la pandémie par des niveaux historiques de stimulation. Certains économistes ont suggéré que des politiques aussi agressives devraient être maintenues en raison de l'incertitude entourant l'évolution future de la pandémie ou de l'économie mais il y a rarement des certitudes quant à l'avenir de l'économie. Il semble raisonnable de suggérer que la bulle a été gonflée par l'incapacité de l'économie à absorber toutes les mesures de stimulation monétaire.

Les taux d'intérêt à court terme étant tombés à 0% à la suite de la crise financière mondiale, la Fed a choisi d'injecter des liquidités supplémentaires en achetant des obligations à plus longue échéance. En général, la Fed contrôle la partie courte de la courbe des taux en achetant et en vendant des bons du Trésor à court terme. Sa stratégie plus récente d'«assouplissement quantitatif» repose sur l'achat d'obligations du Trésor et d'obligations hypothécaires à plus long terme. En raison de l'ampleur et de la durée de ses achats, la Fed détient désormais la majorité du marché des bons du Trésor ayant une maturité comprise entre 10 et 20 ans. Elle a dans les faits «cornérisé» le marché des bons du Trésor. Le Corporate Finance Institute définit le corner d'un marché comme «l'obtention et la détention d'un nombre suffisant d'actions, d'actifs ou de matières premières pour contrôler efficacement le prix du marché. Cela implique l'acquisition de la plus grande part de marché sans en avoir le monopole». Les frères Hunt ont tenté de «cornériser» le marché de l'argent au début des années 80, en détenant environ 30 à 35 % du marché de l'argent. Aujourd'hui, la Fed possède plus de 50% du marché des bons du Trésor 10-20 ans! «Cornériser» un marché entraîne des prix artificiellement élevés ou, dans le cas de la Fed aujourd'hui, des rendements artificiellement bas. Les rendements artificiellement bas des bons du Trésor à long terme ont été le principal catalyseur de la bulle des actifs de longue durée.

La pente de la courbe des taux a toujours été un indicateur raisonnable de la croissance nominale future (c'est-à-dire de la croissance réelle plus l'inflation), les courbes aux pentes les plus fortes annonçant une croissance plus forte et les courbes inversées une récession. On pourrait penser que si les stimuli monétaires et fiscaux avaient été efficaces alors la pente de la courbe des taux devrait être très forte. Cependant, la Fed a artificiellement aplati la courbe en cornérisant le marché des bons du Trésor à long terme. Si vous regardez l'écart entre le T-note à 10 ans et le T-bill à 2 ans, la courbe semble remarquablement plate par rapport aux stimuli historiques. Par exemple, les courbes après les récessions de 2000 et 2008 étaient beaucoup plus pentues malgré l'existence de programmes de relance importants, mais de moindre envergure.

La courbe des taux est également un modèle simple pour la rentabilité des prêts bancaires, et une courbe plus plate suggère des marges de prêt moins intéressantes. Les banques acceptent des dépôts et versent des taux d'intérêt à court terme aux déposants et elles accordent des prêts à plus long terme. Les marges des banques peuvent donc être approximées par le niveau de pentification de la courbe des taux, c'est-à-dire que des courbes plus pentues suggèrent une profitabilité plus élevée. Historiquement, les banques ont souvent continué à prêter au cours des cycles précédents malgré une courbe des taux plus plate car elles utilisaient l'effet de levier pour améliorer la rentabilité des prêts à faible marge. Les réglementations mises en place après la crise financière mondiale interdisent un recours important à l'effet de levier, la marge représentée par la courbe des taux est donc devenue plus significative. Étant donné que la Fed a cornérisé la partie longue de la courbe des taux, qu'elle a fait baisser artificiellement les taux d'intérêt à long terme et qu'elle a aplati artificiellement la courbe des taux, les prêts bancaires n’ont pas réussi à suivre le niveau de liquidités que la Fed tente d'injecter dans l'économie réelle.

Le résultat est qu'une grande partie des liquidités de la Fed a été piégée dans les marchés financiers et a plutôt gonflé les actifs financiers au lieu de financer la croissance de l'économie. La Fed ne peut que préparer le terrain pour une augmentation des prêts, mais elle ne peut pas forcer les banques à prêter. Les données de la Fed montrent que les banques ont, en fait, été plus disposées à prêter mais que le volume de leurs prêts n’ont pas suivi les quantités massives de liquidités que la Fed a tenté d'injecter dans l'économie. La prime de risque des banques associée à des prêts plus risqués n'est tout simplement pas assez importante pour inciter à l'octroi de prêts à grande échelle. Si nous examinons les actifs des banques (c'est-à-dire les prêts) par rapport à la croissance monétaire de l'économie, nous constatons que le rapport entre les prêts et les liquidités est tombé à son plus bas niveau depuis plus de 40 ans.

Les bulles entraînent toujours une mauvaise répartition du capital. Les investisseurs surcapitalisent les secteurs qui sont «tendances», mais les secteurs de l'économie qui ont besoin de capitaux ont tendance à rester sur leur faim. Il semble que la bulle actuelle suive ce précédent historique. Si vous regardez le rapport entre l'investissement fixe réel et la masse monétaire, il semble que la Fed essaie de faire croître l'économie réelle par le biais d'une croissance monétaire excessive mais jusqu'à présent l'investissement réel est en retard sur la croissance de la masse monétaire. Alors que les investisseurs sont enthousiasmés par l'innovation, la disruption et les visions de l'avenir, de nombreuses industries manquent aujourd'hui de capitaux et sous-investissent de manière significative. Le sous-investissement antérieur a déjà entraîné des pénuries et des goulets d'étranglement de la production dans certains secteurs. On pourrait s'attendre à ce que ces conditions durent plus longtemps que les prévisions, en raison du sous-investissement continu dans ces secteurs.

La règle numéro un de l'investissement est peut-être que le retour sur investissement est le plus élevé lorsque le capital est rare. En d'autres termes, il faut vouloir être le seul banquier dans une ville de 1’000 emprunteurs car c'est lui qui déterminera les conditions et la rentabilité de chaque prêt. S'il y a 1’000 banquiers et un emprunteur alors l'emprunteur fera en sorte que les banques fassent des offres les unes contre les autres. C'est simplement l'offre et la demande de capitaux qui déterminent en fin de compte les rendements attendus.

Les investisseurs d’une bulle croient souvent au battage médiatique et aux histoires à la mode sur la croissance future mais ignorent la valorisation des actifs et finissent par surestimer les rendements attendus. C'est la valorisation des actifs et non le battage médiatique qui détermine les rendements des investissements quel que soit le développement économique. Par exemple, pendant la bulle technologique de nombreuses histoires ont circulé sur les nouvelles technologies qui allaient changer l'économie. Bon nombre de ces histoires se sont réalisées au cours de la décennie qui a suivi la bulle, mais le secteur de la technologie a été le secteur le moins performant du S&P 500 et a fourni des rendements absolus négatifs sur cette période de 10 ans. Les marchés financiers semblent être dans une situation semblable à celle de 1999/2000 dans la mesure où de nombreux secteurs dans le monde, en dehors de la bulle, semblent attractifs. En particulier, nous privilégions les actifs et les secteurs qui surperforment lorsque la croissance nominale s'accélère: l'énergie, les matériaux, l'industrie, les petites capitalisations, tant aux États-Unis que dans le reste des pays développés, les marchés émergents hors Chine, les obligations de moindre qualité et les matières premières/l'or. Les investisseurs deviennent myopes lors d’une bulle et pensent qu'il n'y a pas grand-chose d'autre à investir que les actifs concernés par cette bulle. Pour nous, de telles situations présentent de formidables et importantes opportunités d'investissement dans des secteurs qui sont relativement délaissés par les capitaux.

Cliquez ici pour lire l’article original

Les informations ou données contenues dans le présent document ne constituent en aucun cas une offre ou une recommandation ou un conseil d’achat ou de vente d’actions des parts du Fonds. Les investisseurs sont invités à consulter les informations clés destinées aux investisseurs («DICI») et le prospectus du Fonds disponibles sur https://www.imgp.com pour plus de détails sur les risques encourus.