Le portefeuille traditionnel diversifié en actions et obligations a connu des années de performance exceptionnelle. Mais le contexte de marché actuel invite les investisseurs à considérer de nouvelles approches de gestion.

La combinaison de poches actions et obligations dans un portefeuille en gestion discrétionnaire fait partie de l’offre de nombreuses banques et sociétés de gestion. Avec un certain succès puisque ce type de construction de portefeuille a relativement bien fonctionné au cours des dernières décennies. En effet, les classes d’actifs actions et obligations surfent toutes les deux sur la vague d’un très long marché haussier. De plus, la corrélation entre actions et obligations s’est avérée être négative la plupart du temps. Lorsque les actions ont mal performé, les obligations ont bien performé et vice versa. Leurs performances compensatoires ont permis aux investisseurs de constituer des portefeuilles moins volatils, de mieux gérer les baisses de marché et d'améliorer les performances ajustées au risque.

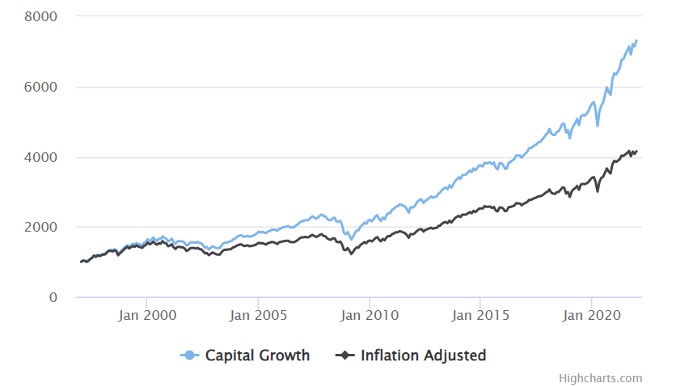

Performance lors des 10 dernières années: 11,01% de performance annualisée avec un écart type de 8,22%.

Performance lors des 25 dernières années: 8,28% de performance annualisée avec un écart type de 9,38%.

Toutefois, cette gestion «traditionnelle» doit désormais faire face à un défi de taille: celui de la répression financière, un phénomène d’intervention des banques centrales qui consiste entre autre à conduire une politique de taux d’intérêt très bas voir négatifs. Ce paradigme pose deux problèmes de taille à la gestion d’actifs «traditionnelle»:

- D’une part, les rendements offerts par la partie obligataire sont très faibles ce qui diminue de facto les performances attendues des portefeuilles.

- D’autre part, les propriétés de diversification de la poche obligataire sont beaucoup moins efficaces qu’autrefois. Lors des phases de repli des actifs risqués, qui poussent en général les investisseurs à se tourner vers les valeurs refuges telles que les produits à taux fixe, le potentiel de hausse des prix d’obligations est limité par le faible niveau des rendements. En d’autres termes, la performance de la poche obligataire ne compense qu’une faible partie des pertes enregistrées sur la partie actions. Mais on relève également un élément encore plus révélateur de la moindre utilité des obligations dans un portefeuille diversifié: celui de la hausse de la corrélation entre les actions et les obligations, un phénomène notamment observé en ce début d’année, lorsque les deux classes d’actifs corrigent de manière simultanée.

Dans ce contexte, nos clients sont invités à considérer de nouvelles options. Parmi elles:

- Accepter un profil de risque plus élevé (et donc une plus grande volatilité des rendements) afin de pouvoir d’atteindre les niveaux de performance qui prévalaient autrefois;

- Remplacer une partie de leur allocation obligataire par des placements moins liquides (voire beaucoup moins liquides) tels que «hedge funds», fonds immobilier, dette privée ou encore capital risque;

- Favoriser une allocation 100% liquide qui exclut les obligations et gère de manière très dynamique l’allocation entre les actions et le cash – avec pour objectif d’atteindre un niveau de risque similaire à celui d’un mandat balancé actions / obligations, mais avec un potentiel de performance supérieur.

A la Banque Syz, nous avons une discussion ouverte avec nos clients sur ces trois possibilités. Ci-dessous, nous aimerions nous pencher sur la troisième.

Au cours de l’année 2021, nous avons lancé un nouveau type de mandat discrétionnaire baptisé Symphony. Comme mentionné plus haut, ce type portefeuille ne contient que deux classes d’actifs: actions et cash. Sur la base de nos travaux de recherche, le profil de risque de ce type de mandat peut correspondre à celui d’un portefeuille équilibré traditionnel (actions / obligations) si, et seulement si l’allocation entre les poches actions et obligations est gérée de manière très flexible et dynamique.

Dès lors, ce type de gestion ne peut se baser sur un comité d'investissement traditionnel. En effet, la part de l’émotionnel et du subjectif chez les participants à ce type de comité est trop importante. De plus, un processus de gestion basé sur le consensus permet rarement d’atteindre le degré de flexibilité et de réactivité nécessaires. De notre point de vue, seule une approche disciplinée, systématique et quantitative permet de faire fi de cet aspect émotionnel et de gérer de manière complétement objective les changements d’allocations actions vs. cash dans le portefeuille.

Le processus de gestion «Symphony» repose sur une approche quantitative systématique et pragmatique. Nous entendons par là une approche qui n’est ni algorithmique, ni optimisée sur la base d’un passé récent ou lointain. En effet les piètres performances de modèles purement algorithmiques en 1997 (LTCM) et en 2020 (année où les principaux hedge funds quantitatifs ont délivré de mauvaises performances) démontrent que l’optimisation à outrance est loin de garantir de bonnes performances.

Ce nouveau type de gestion vise les investisseurs recherchant des rendements attrayants tout en ayant une faible tolérance aux phases de baisse. C’est une offre de service qui s’inscrit en complément d'une approche traditionnelle de gestion de portefeuille.

Le processus d'investissement systématique vise à construire un portefeuille flexible et dynamique en cash et en actions (uniquement en ETF sur actions américaines et/ou ETF sur actions européennes). La décision d’allocation d’actifs se base sur 11 indicateurs de marché répartis en 5 catégories: tendance de marché, volume, sentiment, indicateurs techniques et profondeur de marché.

Les variations d’allocation actions / cash dans le portefeuille se basent uniquement sur les signaux de ces indicateurs. Comme le montre le graphique ci-dessous, l’agrégation des scores générés par les indicateurs permet de donner un score global qui détermine l’allocation en actions: un score élevé peut fixer l’allocation actions jusqu’à 100%. Un score faible peut faire baisser l’allocation actions à 0%. La fréquence de rééquilibrage des allocations est journalière.

A noter que ces indicateurs ont des fréquences de signaux qui différent dans le temps, puisque notre processus combine des indicateurs à haute, moyenne et basse fréquences. Comme le démontre nos travaux de recherche, cette combinaison offre un meilleur rapport rendement-risque que l’utilisation isolée d’un ou deux indicateurs. En utilisant des indicateurs de fréquences différentes, la probabilité d'être pris au dépourvu est considérablement réduite. En effet, en privilégiant uniquement des indicateurs à haute fréquence nous pourrions réduire rapidement l'exposition aux actions, mais aussi sortir beaucoup trop tôt dans des marchés haussiers. En utilisant uniquement des indicateurs à basse fréquence, il peut s'écouler trop de temps avant de réduire la part actions en début de marché baissier ou alors manquer la phase initiale de rebond du marché d’actions. C’est la combinaison d’indicateurs multifréquences qui nous permet d’être à la fois agile et pragmatique dans notre allocation d’actions.

Une information importante: à dessein, le processus et les décisions d’investissement du mandat Symphony sont communiqués de manière transparente à nos clients. Il ne s'agit pas d'un modèle dit «boîte noire». Cette transparence permet à nos clients d’adhérer plus facilement au concept et d’être rassuré dans les phases de marché difficiles.

Cette solution de gestion obtient un écho particulièrement favorable auprès des clients actuellement investis dans des profils plus conservateurs, voire 100% obligataire et qui n’ont pas l’appétence au risque pour passer sur des profils de type «équilibré». Le mandat Symphony leur permet de s’exposer aux actions «satellite» avec un très bon contrôle du risque de baisse.

A l’aube d’une décennie pleine de défis pour la multi-gestion, nous proposons de revisiter les paradigmes classiques et de compléter la gestion traditionnelle par une approche dynamique et systématique. Ce nouveau type de gestion vise l’appréciation du capital tout en offrant un filet de sécurité grâce à la discipline et au contrôle du risque.