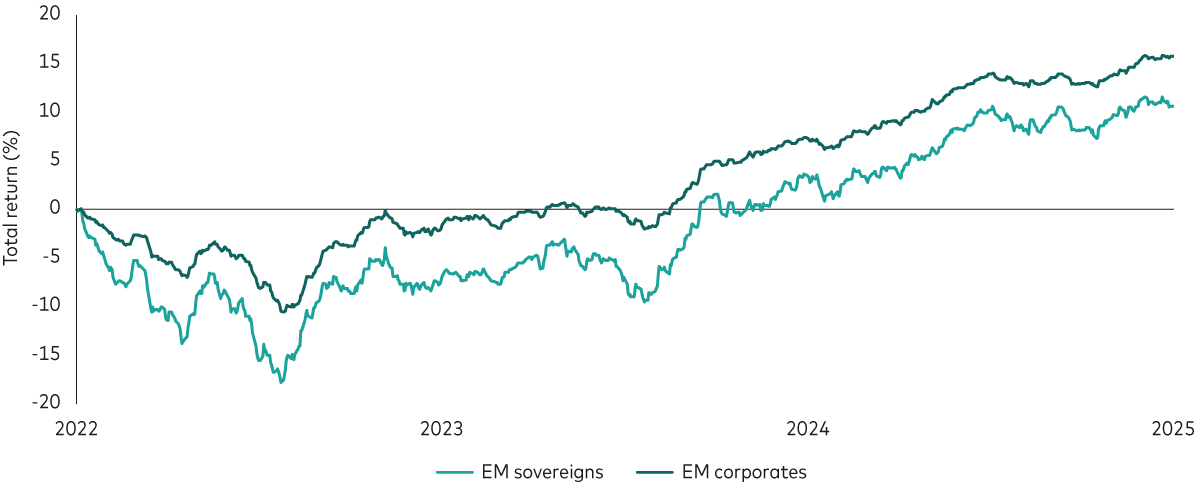

En août 2022, au cours d’une année difficile pour les marchés émergents et les actifs risqués en général, Vanguard a plaidé en faveur de la dette d’entreprise des pays émergents, mettant en avant des fondamentaux solides et des valorisations attrayantes. Nous pensons toutefois désormais que la surperformance des entreprises des pays émergents par rapport au crédit souverain émergent a fait long feu.

Les entreprises émergentes ont surperformé leurs homologues souverains depuis 2022 grâce à la combinaison d’une plus grande compression des spreads et d’un profil de duration plus court.

Performance totale des obligations d’entreprises émergentes par rapport à la dette souveraine des pays émergents

Source: Bloomberg, données pour la période allant du 1er janvier 2022 au 31 mars 2025. Indices utilisés: Dette souveraines émergentes: Indice J.P. Morgan EMBI Global Diversified; Dette entreprises émergentes: Indice J.P. Morgan CEMBI Global Diversified.

Nous pensons que nous entrons dans un nouveau schéma macroéconomique caractérisé par une croissance plus lente en raison des droits de douane et d’autres incertitudes, tandis que les valorisations des obligations des entreprises émergentes ont atteint des niveaux très tendus. Nous revoyons ici les avantages potentiels d’un investissement dans la dette souveraine des pays émergents par rapport aux obligations d’entreprises de ces mêmes pays.

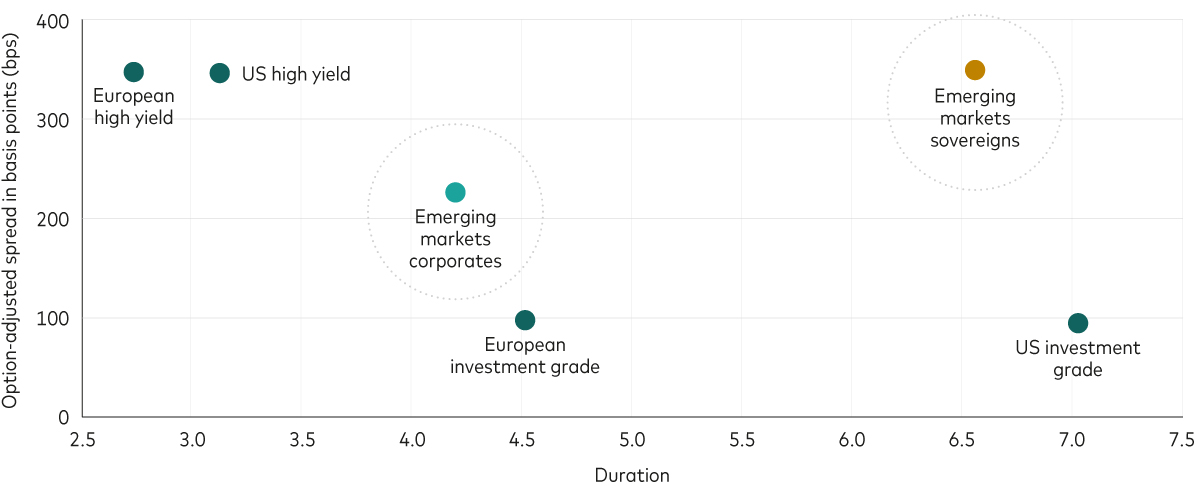

La dette souveraine émergente présente des spreads plus importants et une duration plus longue que celle des entreprises des pays émergents

Les emprunts souverains émergents offrent actuellement une combinaison unique de spreads plus élevés et de duration plus longue que la dette des entreprises émergentes, avec un rendement global de 7,78% et une duration de 6,6 ans1 - ce qui leur donne un avantage sur les emprunts d’entreprises émergentes pendant les périodes de stress du marché et d’aversion au risque.

En revanche, les obligations d’entreprises émergentes offrent un rendement global plus faible de 6,77% et une duration plus courte de 4,2 ans2, ce qui réduit le potentiel de compression des spreads.

Spreads et durations ajustés en fonction des options pour différents types de dette

Source: Bloomberg, au 19 mars 2025. Indices utilisés: Haut rendement US: Indice ICE BAML US High Yield; Haut rendement européen: Indice ICE BAML European High Yield; IG européen: Indice Bloomberg Euro Aggregate Corporates en euros; IG US: Indice Bloomberg Global Aggregate Corporates US Dollar; Dettes souveraines émergentes en devises fortes: Indice J.P. Morgan EMBI Global Diversified; Dette entreprises émergentes: Indice J.P. Morgan CEMBI Global Diversified.

Lorsque les taux d’intérêt étaient en hausse, le profil de duration plus courte des obligations d’entreprises émergentes a profité aux investisseurs. Nous pensons toutefois que cette conjoncture porteuse structurelle est désormais derrière nous et nous privilégions à présent l’exposition à des actifs de plus longue duration, tels que les emprunts souverains émergents.

Les fondamentaux changent-ils?

Avant la crise financière mondiale, le secteur privé était fortement endetté ce qui a entraîné des vulnérabilités importantes sur les marchés financiers. En réponse aux turbulences économiques qui ont suivi, le secteur public - par le biais de bilans souverains - est intervenu pour stabiliser les économies grâce à un assouplissement quantitatif et de vastes opérations de sauvetage. Cette période a été marquée par une reprise de la répression financière - à savoir la suppression artificielle des taux d’intérêt pour réduire le coût de la dette - alors que les gouvernements du monde entier mettaient en œuvre des stratégies visant à stimuler le secteur privé. Depuis 2008, nous avons vu les banques centrales et les gouvernements mettre en œuvre des mesures destinées à favoriser l’investissement des entreprises et la reprise économique:

- Assouplissement quantitatif

- Taux d’intérêt très bas

- Relance budgétaire

- Facilités de crédit

Ces mesures ont conduit à une amélioration significative de la qualité globale des bilans des entreprises au cours de la dernière décennie. Nous pensons cependant qu’il existe un potentiel de changement structurel, le balancier passant de bilans d’entreprises solides à des bilans souverains plus solides.

Depuis la fin de la pandémie de Covid-19 en 2021, les fondamentaux des pays émergents se sont améliorés, les révisions à la hausse dépassant les révisions à la baisse parmi les émetteurs souverains émergents avec un taux de 2:1 en 20243 - le ratio le plus élevé en dix ans.

En ce qui concerne les entreprises des pays émergents, si les bilans restent sains, l’optimisme a probablement atteint son point haut. Des secteurs tels que l’énergie, l’industrie, l’automobile et la chimie se sont détériorés en raison du ralentissement économique en Europe et des surcapacités en Chine, qui augmentent l’effet de levier et exercent une pression sur les prix.

«Nous pensons maintenant que la surperformance des entreprises des pays émergents par rapport au crédit souverain des pays émergents a fait son temps.»

Les nouveaux droits de douane mis en place par l’administration américaine n’ont fait que compliquer la situation, soulevant la question cruciale: les entreprises émergentes absorberont-elles les coûts supplémentaires liés aux droits de douane ou les répercuteront-elles sur les consommateurs au travers une hausse des prix?

Des données récentes en provenance des Etats-Unis suggèrent que la confiance des consommateurs diminue, ce qui pourrait compliquer la hausse des prix pour les entreprises et donc exercer une pression sur les marges bénéficiaires des entreprises des pays émergents et conduire à une détérioration de leurs bilans.

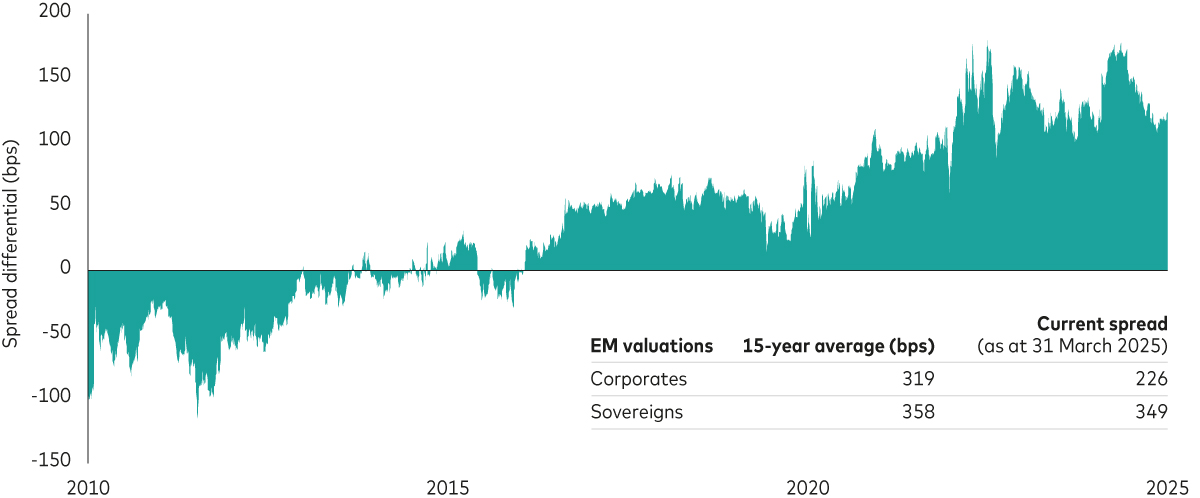

La dettes des entreprises des pays émergents semblent chères par rapport aux moyennes historiques et aux emprunts souverains émergents

Actuellement, les spreads des entreprises des pays émergents se négocient à des niveaux historiquement bas, tandis que ceux de la dette souveraine émergente sont plus proches de leurs moyennes à long terme.

Les valorisations des entreprises des pays émergents s’étant tendue plus rapidement que celles de leurs homologues souverains, le spread entre les classes d’actifs s’est creusé au cours des quinze dernières années, de sorte que le prix de la dette souveraine semble plus attractif, en valeur relative, sur le marché actuel.

Spread historique des emprunts souverains et des emprunts d’entreprises des pays émergents

Source: Bloomberg, données pour la période allant du 1er janvier 2022 au 31 mars 2025. Le graphique montre le spread-to-worst, en points de base, entre les emprunts souverains et les emprunts d’entreprises des pays émergents. Indices utilisés: Entreprises émergentes: Indice J.P. Morgan CEMBI Global Diversified; Souverains émergents: Indice J.P. Morgan EMBI Broad Diversified. Calculs en dollars.

La dette souveraine offre un meilleur profil de liquidité

Si les profils de liquidité des emprunts souverains émergents peuvent varier considérablement, les entreprises émergentes ne bénéficient généralement pas du même niveau de liquidité que les Etats souverains.

En effet, ces derniers ont généralement des courbes des taux obligataires bien développées, avec des émissions importantes à des échéances variées. Un émetteur souverain émergent typique a six obligations en circulation, avec une taille d’émission moyenne d’environ 1,2 milliard de dollars. Dans le même temps, l’émetteur privé émergent moyen a deux émissions obligataires en cours, avec une taille moyenne d’émission d’environ 600 millions de dollars.

En cas de correction, les entreprises des pays émergents peuvent être confrontées à des problèmes de liquidité plus importants que les Etats souverains émergents. Aux valorisations actuelles, nous ne pensons pas que les investisseurs soient pleinement compensés pour le risque de liquidité supplémentaire des entreprises des pays émergents.

Différentes dynamiques de défaut

Tant les Etats souverains que les entreprises des pays émergents peuvent être soumis à des périodes de difficultés qui entraînent d’importantes baisses et, dans certains cas, des défauts. Bien que nous n’anticipions pas d’augmentation des défauts dans l’une ou l’autre catégorie, il convient de souligner les différences dans la dynamique des défauts et les taux de reprise entre les deux classes d’actifs.

Les défauts d’Etats émergents sont généralement plus lents et plus prévisibles, car ils résultent souvent d’une mauvaise gestion économique prolongée, et les émetteurs souverains des pays émergents ont généralement accès à l’aide multilatérale et disposent d’un délai supplémentaire pour trouver une solution avec leurs créanciers. Les défauts d’entreprises, en revanche, peuvent être soudains, déclenchés par des risques spécifiques à l’entreprise, tels que la fraude ou les problèmes de gouvernance.

Depuis 2008, les États émergents souverains qui ont fait défaut ont généralement enregistré des taux de reprise plus élevés (56%) que les entreprises émergentes (34%), principalement grâce au soutien multilatéral et à des processus de résolution plus normalisés, alors que les défauts d’entreprises ont été plus complexes à traiter sur le plan juridique.

Comparaison des taux de défauts et de reprise pour les entreprises et les Etats des marchés émergents

Source: JP Morgan. Les données relatives aux défauts et aux reprises pour les entreprises des pays émergents portent sur la période 2008-2024; les données relatives aux Etats des pays émergents portent sur la période 2008-2023.

Une opportunité attrayante à long terme

Compte tenu de l’environnement macroéconomique actuel, caractérisé par une croissance plus lente et des valorisations tendues des entreprises des pays émergents, nous pensons qu’une exposition large aux emprunts souverains émergents offre aux investisseurs de meilleures perspectives à long terme, grâce à de meilleures valorisations, une plus grande liquidité et une amélioration des fondamentaux par rapport à ceux des entreprises des pays émergents.

1Source: Vanguard et Bloomberg. Les calculs de rendement et de duration sont établis en date du 31 mars 2025.

2Source: Vanguard et Bloomberg. Les calculs de rendement et de duration sont établis en date du 31 mars 2025.

3Source: Vanguard et Bloomberg, en date du 31 décembre 2024.

Disclaimer

Informations sur les risques liés aux investissements

La valeur des investissements, et les revenus qui en découlent, peuvent baisser ou augmenter et les investisseurs peuvent récupérer moins que ce qu’ils ont investi.

Les performances passées ne sont pas des indicateurs fiables des résultats futurs. Les données de performance ne tiennent pas compte des commissions et des frais occasionnés par l’émission et le rachat d’actions.

Informations importantes

Réservé aux investisseurs professionnels (tels que définis dans la directive MiF II) investissant pour leur propre compte (y compris les sociétés de gestion (fonds de fonds) et les clients professionnels investissant pour le compte de leurs clients discrétionnaires). En Suisse, ce document est uniquement destiné aux investisseurs professionnels. Ne pas distribuer au grand public.

Les informations contenues dans le présent document ne doivent pas être considérées comme une offre d’achat ou de vente ni comme la sollicitation d’une offre d’achat ou de vente de titres dans toute juridiction où une telle offre ou sollicitation est contraire à la loi, ou à toute personne à qui il est illégal de faire une telle offre ou sollicitation, ou si la personne qui fait l’offre ou la sollicitation n’est pas qualifiée pour le faire. Les informations ne constituent pas des conseils juridiques, fiscaux ni d’investissement. Vous ne devez donc pas vous y fier pour prendre des décisions d’investissement.

Les informations contenues dans ce document sont uniquement destinées à des fins éducatives et ne constituent pas une recommandation ou une sollicitation d’achat ou de vente d’investissements.

Publié en Suisse par Vanguard Investments Switzerland GmbH.

2025 Vanguard Investments Switzerland GmbH. Tous droits réservés.