Toutes les raisons pour lesquelles les investisseurs ne devraient pas se laisser perturber par la hausse de la volatilité en 2022.

Comme cela a été le cas pendant une grande partie de l’année 2021, l’environnement de marché en 2022 devrait être marqué par les tensions persistantes entre les sociétés de croissance séculaire et celles profitant de la «réouverture» post-pandémie. Selon nous, la numérisation et l’électrification, deux puissantes tendances de croissance à long terme, domineront l’évolution des marchés dans les dix prochaines années à mesure que la décarbonation de l’économie mondiale s’accélèrera. Toutefois, nous prévoyons une volatilité accrue dans la mesure où l’économie mondiale affronte les pressions inflationnistes liées aux perturbations occasionnées par la pandémie de COVID-19.

Quand on considère les opportunités qui s’offrent aux actions durables dans ce contexte, il est important de se rappeler que l’inflation porte généralement en elle les germes de sa propre destruction, la hausse des prix incitant les entreprises à investir dans l’efficience, le remplacement et la technologie. En conséquence, les technologies propres, les véhicules électriques et les énergies renouvelables tendent à gagner en attrait. Nous estimons donc qu’un contexte inflationniste sera favorable à la majorité des entreprises dans lesquelles nous investissons. Par ailleurs, nous cherchons généralement des entreprises solidement positionnées qui offrent une proposition de valeur intéressante sur leurs produits et services. En effet, ces entreprises devraient détenir un pouvoir de fixation des prix leur permettant de répercuter la hausse des coûts de production.

Il faut garder à l’esprit le fait que l’inflation n’est pas synchronisée. En effet, celle-ci tend à se propager en cascades sur les marchés, ce qui fait que différentes entreprises sont impactées à différents moments et doivent ensuite se réajuster. En conséquence, nous devrions assister à des rotations du marché entre titres «value» et valeurs de croissance d’un trimestre sur l’autre à mesure que les secteurs seront touchés par l’inflation. Dans ce contexte volatil, nous appelons les investisseurs à ne pas se laisser impressionner par l’inévitable volte-face des valeurs de croissance face aux titres «value». Selon nous, les tendances à long terme associées à la transition vers une économie mondiale plus durable seront les principaux déterminants des performances d’investissement.

C’est pourquoi nous pensons qu’une phase d’inflation pourrait donc profiter à la croissance d’une grande partie des entreprises dans lesquelles nous investissons car elle renforce l’attrait de ces entreprises durables et accélère les investissements dans la transition énergétique bas carbone.

Pour poursuivre sur le thème de la transition bas carbone, l’issue de la dernière COP26 nous rend optimiste. Le pacte climatique scelle les ambitions des grands pays, dont l’Inde et la Chine, en matière de réduction des émissions. Point important, tous les pays ont accepté de revoir leurs contributions déterminées au niveau national (CDN) tous les ans au lieu d’une fois tous les cinq ans. Alors que la responsabilité des pays est davantage engagée, le processus de réduction des émissions devrait s’accélérer. En fait, nous estimons que la transition vers une économie bas carbone pourrait être plus rapide que les calendriers de neutralité carbone nationaux car les réductions de coûts dégagées grâce à l’innovation et aux technologies propres permettent aux gouvernements d’appuyer plus fort sur l’accélérateur politique.

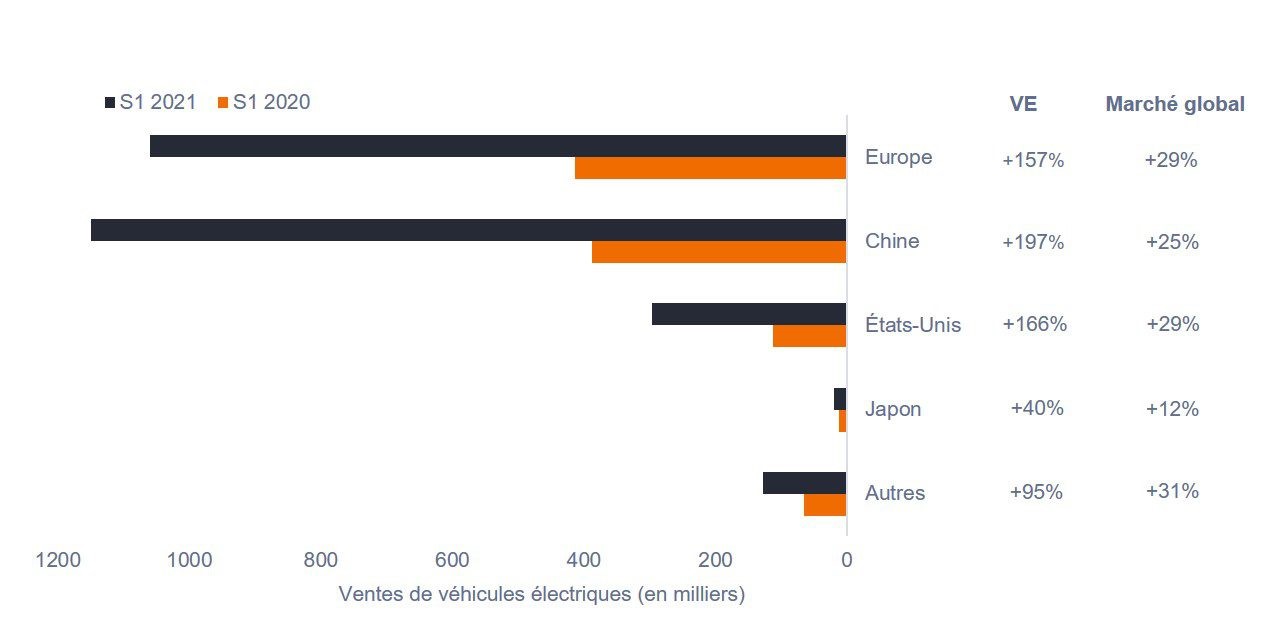

Du point de vue des investissements, nous nous intéressons davantage à la trajectoire et au rythme de progression qu’à une image instantanée et la COP26 a clairement exprimé le consensus international sur la nécessité d’accélérer la décarbonation. Sur la seule année 2021, la transition bas carbone a fait d’immenses progrès avec une augmentation significative des ventes de véhicules électriques (VE) au premier semestre 2021 par rapport à 2020 (graphique 1), soulignant le rythme régulier de progression vers une économie décarbonée. Cette tendance ne devrait pas s’essouffler car la hausse des prix du pétrole et les initiatives gouvernementales continuent d’alimenter la demande en VE. Durant la COP26, des avancées ont également eu lieu sur le front des marchés du carbone ainsi que sur la transparence de la comptabilisation et de la publication des objectifs et des émissions, tandis que des engagements ont été pris pour financer la transition des pays en développement. Ces évolutions pourraient constituer une puissante incitation au changement.

Nous continuons à nous concentrer sur les thèmes de la numérisation, de l’électrification et de la décarbonation, à mesure qu’ils s’imposent comme les moteurs de l’économie mondiale. Ce positionnement guide nos décisions d’investissement et la construction de notre portefeuille. Notre démarche consiste à identifier les entreprises qui sont alignées sur des thèmes de développement durable à long terme et qui jouent un rôle positif dans la transformation de l’économie mondiale vers un modèle plus durable. Nous passons notre temps à rechercher les entreprises qui bénéficieront d’opportunités de croissance intéressantes et, en conséquence, d’une culture de l’innovation et d’une résilience financière intégrée. L’éventail des opportunités d’investissement qui s’offrent à nous en 2022 et au-delà ne nous a jamais semblé aussi prometteur.

Cliquez ici pour en savoir plus sur notre approche d’investissement durable.

Communication marketing réservée aux investisseurs professionnels qualifiés

Les opinions exprimées ici sont celles de l'auteur au moment de la publication du présent document et peuvent différer de celles d'autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d'achat ou de vente. Les performances passées ne préjugent pas des performances futures. La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine. Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Publié en Europe par Janus Henderson Investors. Janus Henderson Investors est le nom sous lequel les produits et services d'investissement sont fournis par Janus Capital International Limited (numéro d'enregistrement 3594615), Henderson Global Investors Limited (numéro d'enregistrement 906355), Henderson Investment Funds Limited (numéro d'enregistrement 2678531), Henderson Equity Partners Limited (numéro d'enregistrement 2606646), (sociétés enregistrées en Angleterre et au Pays de Galles, chacune réglementée par la Financial Conduct Authority et dont le siège social est sis au 201 Bishopsgate, Londres EC2M 3AE) et Henderson Management S.A. (numéro d'enregistrement B22848 sis au 2 Rue de Bitbourg, L-1273, Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier).

Janus Henderson et Knowledge Shared sont des marques déposées de Janus Henderson Group plc ou de l'une de ses filiales. © Janus Henderson Group plc.