La classe A pour les investisseurs internationaux.

Trop d’investisseurs sont sous-investis en Chine mais cela va changer. Les marchés d’actions onshore étant davantage pris en compte au sein des portefeuilles, de nouveaux potentiels de rendement voient le jour pour les stratégies d’investissement actives.

Le Nouvel An chinois marque le début de l’année du buffle, laquelle à peine commencée laisse déjà entrevoir des signes augurant d’une année faste d’un point de vue économique. La reprise amorcée l’an dernier devrait se poursuivre et permettre à la Chine, comme à l’accoutumée, d’apporter une contribution considérable à la croissance mondiale. Les projections estiment que la Chine participera à la croissance globale à hauteur de 33,9%1 en moyenne pour les années 2019 à 2024. Elle est en tête de file dans de nombreux secteurs, p. ex. dans la production de voitures électriques. Le secteur table sur une hausse de 40% des ventes de voitures cette année. Grâce à la demande dopée par les subventions d’État, au savoir-faire technique dans ce domaine et à l’augmentation du nombre de stations de charge, ce secteur va probablement devenir essentiel pour la croissance durable, aussi bien en Chine que dans le reste du monde.

Si ces chiffres reflètent clairement l’importance de la Chine dans l’économie réelle, les marchés financiers brossent quant à eux (toujours) un tableau différent. Les actions chinoises A représentent le marché onshore qui est dominé par les investisseurs nationaux. Ces actions constituent actuellement 4,8%2 de l’indice Global Emerging Markets. Si l’on devait inclure toutes les actions A dans cet indice, ce chiffre avoisinerait probablement les 20%. Ce constat montre à lui seul que les actions chinoises doivent de plus en plus être considérées comme une classe d’actifs distincte.

Alors que les autres marchés d’actions – tels que celui de Hong Kong – sont fortement dominés par des investisseurs institutionnels, les investisseurs privés constituent toujours la majorité de la capitalisation boursière détenue par des actionnaires indépendants sur les marchés A de Shanghai et de Shenzhen.

Cette caractéristique est importante pour les investisseurs dans la mesure où le marché des actions A

- est plus volatile du fait de la présence plus importante d’investisseurs privés. Cela s’explique par le fait que les investisseurs privés sont davantage orientés sur le court terme et achètent/vendent généralement plus fréquemment. Cette tendance différente fait que les actions A ont une moindre corrélation avec les autres marchés d’actions, favorisant ainsi une plus grande diversification.

- est bien plus liquide que le marché d’actions de Hong Kong par exemple. Cela signifie que les investisseurs institutionnels tels que des fonds peuvent placer puis retirer des montants plus importants assez facilement.

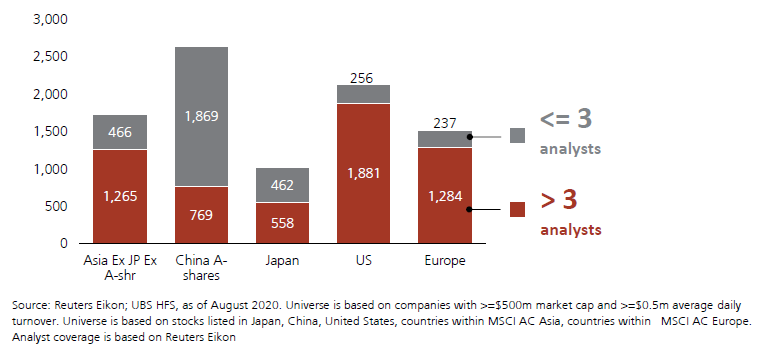

La plus forte volatilité qui caractérise le marché des actions A crée un environnement favorable pour les stratégies d’investissement actives. Ce marché est particulièrement inefficace comme en témoigne d’ailleurs la façon dont il est couvert par les analystes financiers par rapport à d’autres marchés.

Moins de trois analystes regardent régulièrement 70% des entreprises cotées sur les marchés A. Ce pourcentage est sensiblement plus élevé que pour les marchés d’actions établis (voir le graphique).

Couverture par des analystes de sociétés présentant une capitalisation de marché d’au moins 500 millions USD.

Les actions ont enregistré de belles performances en 2020. À l’aune de l’indice MSCI China A Onshore, le marché a grimpé de 39,7%. Toutefois, la valorisation du marché dans son ensemble n’est que légèrement supérieure à la moyenne enregistrée ces dix dernières années. Forts de ce constat, nos spécialistes de la Chine estiment qu’il n’y a pas matière à parler de surchauffe.

Nos spécialistes de la Chine prévoient que les marchés d’actions chinois vont probablement dégager des rendements globaux inférieurs à ceux de l’an passé. D’autant que la politique monétaire de la banque centrale chinoise reviendra probablement à la normale. Néanmoins, nous ne pensons pas que la correction sera du même acabit que celle de 2018. Dans un tel scénario, nous voyons des opportunités, y compris celles qui résulteront de changements structurels, p. ex. dans divers secteurs ou domaines des activités immobilières.

Les stratégies d’investissement actives permettent d’identifier les vainqueurs de ces changements, ce qui peut créer de la valeur ajoutée pour des investisseurs. Grâce à son expertise avérée et sa présence en Chine même, USB Asset Management offre l’environnement requis pour réussir en Chine. Pour en savoir plus

Les indices MSCI sont la propriété exclusive de MSCI Limited («MSCI»). MSCI et les noms des indices MSCI sont des marques de service de MSCI ou de ses sociétés affiliées et ont été concédés sous licence pour l’utilisation à certaines fins par UBS SA («UBS»). Les instruments financiers auxquels il est fait référence dans ce document ne sont ni parrainés, ni approuvés, ni promus par MSCI et MSCI décline toute responsabilité concernant lesdits instruments financiers. Le prospectus détaillé de la SICAV UBS ETF contient une description plus détaillée de la relation limitée que MSCI a avec UBS et tout instrument financier lié. Nul acheteur, vendeur ou détenteur de ce produit, ni nulle autre personne ou entité n’a le droit d’utiliser un quelconque nom commercial ou une quelconque marque de commerce ou de service de MSCI ou d’y faire référence pour parrainer, approuver, vendre ou promouvoir ce produit sans contacter MSCI au préalable pour déterminer si l’autorisation de MSCI est requise. En aucune circonstance, nulle personne ou entité ne peut revendiquer une quelconque affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

Avant d’investir dans un produit, veuillez lire le dernier prospectus en date avec la plus grande attention. Les informations et opinions compilées dans le présent document sont fondées sur des sources dignes de foi, mais sans prétention d’exactitude et d’exhaustivité concernant les titres, marchés et évolutions mentionnés dans ses lignes. Les membres du Groupe UBS ont le droit de détenir des positions sur les titres ou autres instruments financiers mentionnés dans ce document et de les acheter ou de les vendre. Les parts des fonds UBS mentionnés peuvent être inappropriées ou interdites à la vente dans certaines juridictions et pour certains groupes d’investisseurs et ne peuvent être ni proposées, ni vendues, ni livrées aux États-Unis. Les informations citées ne constituent pas une invitation ou une offre à l’achat ou à la vente de titres ou d’instruments financiers apparentés. La performance passée n’est pas un indicateur fiable de résultats futurs. La performance représentée ne tient pas compte de commissions et de frais éventuels prélevés lors de la souscription et du rachat de parts. Les commissions et les frais peuvent influer négativement sur la performance. Si la monnaie d’un produit ou d’un service financier est différente de votre monnaie de référence, les fluctuations de change peuvent entraîner une baisse ou une hausse du rendement. Le présent document a été établi indépendamment d’objectifs de placement spécifiques ou futurs, d’une situation financière ou fiscale particulière ou des besoins propres à un destinataire précis. Les informations contenues dans ce document sont fournies sans aucune garantie; elles sont destinées à un usage personnel et à des fins informatives uniquement.

Toute reproduction, distribution ou réédition du présent document est interdite sans l’autorisation expresse d’UBS Asset Management Switzerland SA ou d’une société locale liée. Source de l’ensemble des graphiques et données (sauf mention contraire): UBS Asset Management.

Ce document contient des hypothèses qui constituent des anticipations et qui comprennent, de manière non exclusive, des hypothèses relatives au développement futur de nos affaires. Si ces projections expriment notre estimation et nos prévisions, différents risques, incertitudes et autres facteurs importants peuvent peser sur l’évolution et les résultats réels, qui peuvent donc différer notablement de nos attentes.

Pour plus d’informations sur les termes financiers, visitez ubs.com/glossar

© UBS 2021. Le symbole des clés et UBS font partie des marques protégées d’UBS. Tous droits réservés.