Nous présentons trois axes sur lesquels les investisseurs peuvent se concentrer pour maximiser la résilience et optimiser le potentiel de performance.

En 2023, les investisseurs en actifs privés vont être confrontés à un ensemble complexe de défis et de risques.

La probabilité d’une récession prolongée est importante. L’inflation est élevée. Les taux d’intérêt augmentent, tandis que l’endettement global est élevé. La guerre en Ukraine se poursuit, tout comme la crise énergétique qu’elle a engendrée. Même si ces facteurs disparaissaient du jour au lendemain, des questions persistantes telles que les inégalités sociales et le populisme demeureraient.

Néanmoins, les actifs privés obéissent à une approche de long terme. Il est plus approprié pour les investisseurs d’évaluer les perspectives à moyen et long terme avant de prendre des décisions. Sur cette période plus longue, de nombreuses tendances durables nous incitent à rester optimistes.

En particulier, cinq mégatendances à long terme devraient être favorables:

- Changement climatique et décarbonation

- Révolution technologique

- Modes de vie durables

- Vieillissement de la population

Les défis à court terme auxquels les investisseurs sont confrontés aujourd’hui ne changent en rien la nécessité urgente de lutter contre le changement climatique et la décarbonation. Aucun contexte économique, aussi agité soit-il, n’empêchera la révolution technologique ni la transition vers des modes de vie plus durables.

La population mondiale continue également de vieillir et de s’accroître, ce qui modifie les structures de l’offre et de la demande. Nous pensons que le vieillissement de la population et la faiblesse des taux de natalité vont exercer une pression sur les taux d’intérêt réels à long terme, car ils réduisent la main-d’œuvre disponible dans de nombreux pays. La croissance des marchés émergents et frontières va également se poursuivre, et les pays moteurs de cette croissance vont probablement évoluer au fil du temps.

D’autres forces qui façonnent les marchés privés ne sont pas thématiques, mais davantage liées à l’évolution des tendances de la demande et du comportement des investisseurs. Par exemple, la transition vers ce que nous appelons les «actifs privés 4.0» devrait se poursuivre, voire s’accélérer. Les marchés privés évoluent rapidement depuis le milieu des années 1980 et sont passés par plusieurs étapes. Au cours de cette nouvelle phase, l’accès s’améliore pour un grand nombre d’investisseurs auparavant exclus, grâce au développement constant de solutions de «démocratisation».

Pour autant, l’horizon à court terme va sans doute être difficile. Voici trois éléments clés sur lesquels les investisseurs peuvent se concentrer pour s’assurer que les allocations en actifs privés sont aussi résilientes que possible face aux défis du marché à court terme.

Il peut être difficile de maintenir un rythme d’investissement soutenu. Néanmoins, les investisseurs capables d’investir dans de nouveaux fonds d’investissement en 2023 seront bien avisés de le faire. Selon notre analyse, les années de récession sont généralement des années de millésime particulièrement intéressantes.

Sur le plan structurel, les fonds bénéficient d’une «diversification dans le temps»; autrement dit, le capital est déployé sur plusieurs années. Cela permet aux fonds levés pendant les années de récession d’acquérir des actifs à des valeurs déprimées, pendant que la récession se prolonge. Il est ensuite possible de sortir de ces actifs plus tard pendant la phase de reprise, lorsque les valorisations augmentent.

.jpg)

Par exemple, le taux de rendement interne (TRI) moyen des fonds de private equity levés au cours d’une année de récession est supérieur à 14% par an, d’après les données collectées depuis 1980. Ce chiffre est plus élevé que celui des capitaux levés dans les années précédant une récession – qui, à l’époque, étaient sans doute une période beaucoup plus optimiste. Pour la dette privée et l’immobilier, les effets sont similaires. Pour les infrastructures, les effets devraient être similaires, mais l'historique des données est insuffisant.

Même si les valorisations des actifs privés ont tendance à enregistrer des corrections moins importantes que les marchés cotés, elles ne sont pas à l’abri d’une hausse des taux d’intérêt nominaux et réels. Toutefois, le marché des actifs privés s’est considérablement développé et est devenu très diversifié. Il existe des stratégies spécialisées dans chaque classe d’actifs qui devraient résister à une récession prolongée et profonde.

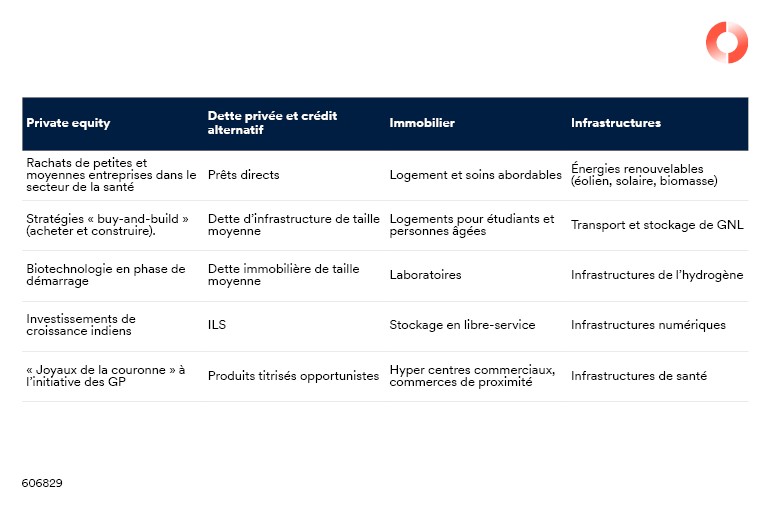

La plupart de ces investissements concernent des actifs privés moins importants (la «longue traîne»). Il s’agit de 95% des transactions – de petite et moyenne tailles – qui représentent généralement 50% du volume d’investissement dans chaque classe d’actifs.

Le tableau ci-dessous présente des exemples de stratégies moins corrélées qui peuvent être trouvées dans la «longue traîne» de chaque classe d’actifs.

De plus, nous pensons que les investissements présentant des caractéristiques de durabilité et d’impact solides offrent un meilleur potentiel de hausse et une meilleure protection contre le risque baissier.

Nous pensons que des opportunités intéressantes se présenteront probablement sur le marché secondaire en 2023, tant pour les transactions à l’initiative des GP («GP-led») que pour les transactions secondaires traditionnelles de LP. Les transactions «GP-led» peuvent bénéficier du fait que d’autres voies de sortie - comme les introductions en bourse et les fusions-acquisitions - sont de plus en plus difficiles. Nous pensons que des opportunités intéressantes d’acquisitions de participations de LP auprès de vendeurs en difficulté se présenteront en 2023.

Dans nos perspectives l’année dernière, nous avions souligné que les levées de fonds exubérantes présentaient un risque pour la performance du millésime. Pendant le cycle d’expansion-récession induit par le Covid, les levées de fonds pour les actifs privés ont explosé. Cependant, l’accumulation de «dry powder» a été inégale. Certaines stratégies ont vu leurs levées de fonds s’envoler, tandis que pour d’autres, elles sont restées plus stables.

Depuis de nombreuses années, nous étudions l’écart des levées de fonds par rapport à leur tendance à long terme comme indicateur avancé de la performance des millésimes. Il existe une corrélation négative entre les deux.

Lorsque les levées de fonds sont supérieures à la tendance, la performance des millésimes est affectée négativement, car la «dry powder» peut gonfler les valorisations d’entrée. C’est ce que l’on appelle une «accumulation excessive de dry powder».

Pour le capital-risque et le capital de croissance de stade avancé/pré-IPO, les levées de fonds sont nettement supérieures à la tendance ces dernières années, ce qui a contribué à la forte correction amorcée fin 2021. Les grandes opérations de rachat présentent un comportement similaire, mais pas de même amplitude.

En revanche, la dynamique de levée de fonds dans les petites opérations de rachat est beaucoup plus stable. Cela s’est traduit par un écart de valorisation entre les rachats de grandes et de petites tailles, ce qui a entraîné une augmentation des niveaux absolus d’endettement pour les rachats importants.

Nous recommandons aux investisseurs d’éviter les stratégies avec ces accumulations excessives de dry powder, tant qu’elles ne seront pas retombées à des niveaux plus normaux. Toutefois, ramener la «dry powder» à des niveaux plus normaux peut prendre des trimestres, voire quelques années.

Les investissements dans les actifs privés ne sont pas à l’abri de l’environnement de récession, et nous pensons que les États-Unis, l’Europe continentale et le Royaume-Uni sont confrontés à un ralentissement économique prolongé à l’approche de 2023. Combiné à des problèmes tels que l’accumulation excessive de dry powder, il y a lieu d’être prudent.

Toutefois, dans l’ensemble, de nombreuses données laissent penser que les investisseurs peuvent s’attendre à une résilience relative des valorisations des actifs privés. Nous pensons qu’en ciblant un rythme d’investissement soutenu et en se concentrant sur les tendances à long terme, les investisseurs ont de nombreuses opportunités de bien positionner leurs portefeuilles d’actifs privés.