Mise en contexte de l’évolution des facteurs: des variations de rendement sans précédent entre les facteurs.

- 2020 a été une année défavorable pour les stratégies fondées sur les facteurs, même si le comportement de ces derniers a été conforme aux attentes

- La Taille s’est avéré l’unique facteur positif, tandis que Momentum et Qualité ont légèrement sous-performé et que les facteurs Valeur et Faible Risque ont enregistré la plus mauvaise performance.

- Sous l’effet combiné d’inversions soudaines et fréquentes du leadership des facteurs en termes de rendement et d’une volatilité élevée de ces derniers, les modèles multifactoriels ont eu du mal à surperformer.

- Malgré des performances à court terme décevantes, la constance des rendements factoriels donne confiance dans leur potentiel de surperformance à long terme.

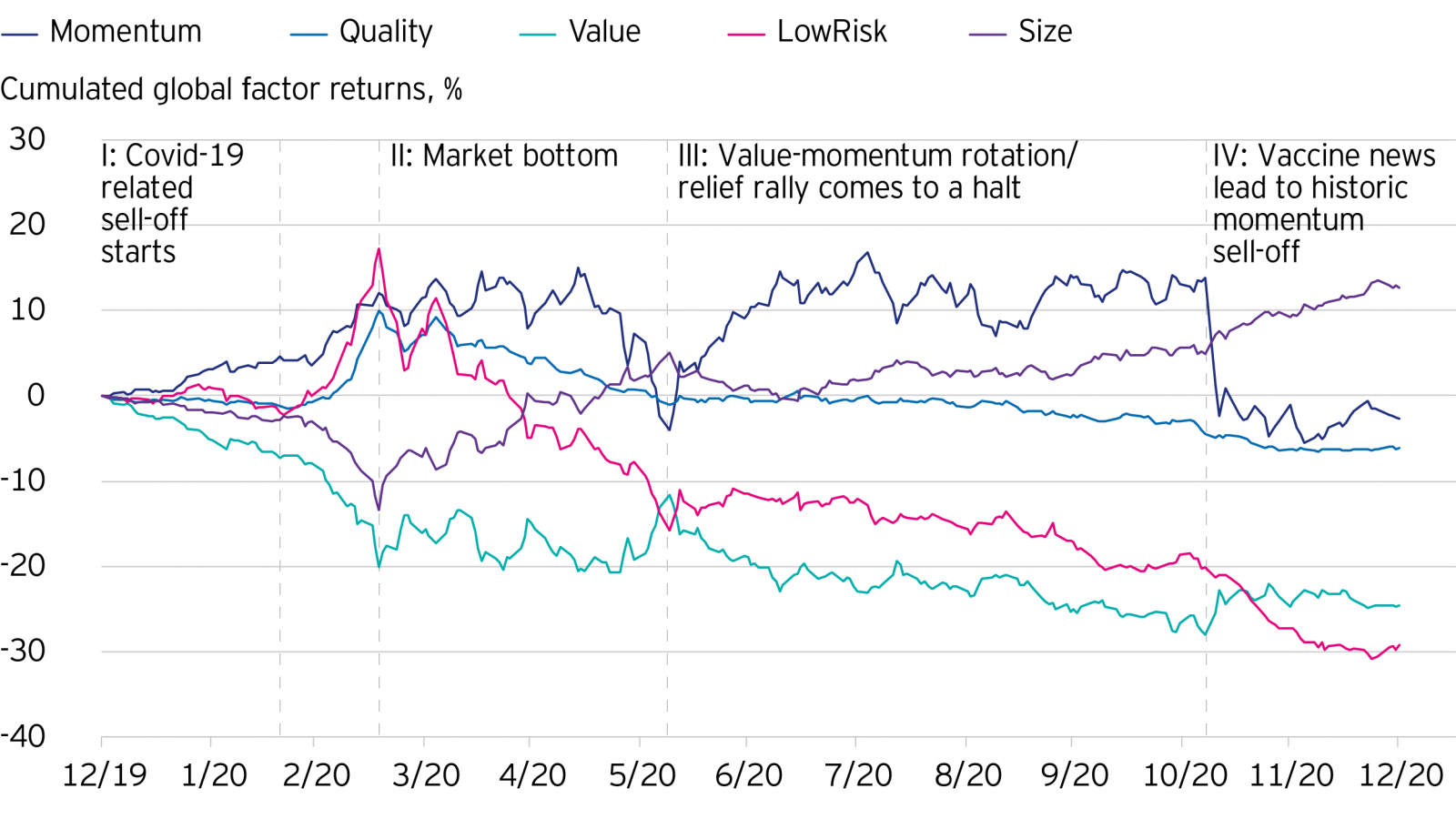

Contre toute attente, les marchés boursiers mondiaux ont récupéré toutes les pertes subies lors de la liquidation du marché induite par le COVID-19 au début de 2020. Cependant, la volatilité et les changements soudains de sentiment des investisseurs qui en ont résulté ont laissé des traces manifestes dans l’environnement factoriel en 2020 et ont gravement affecté les performances des facteurs. Avec le recul, nous pouvons déterminer quatre tournants décisifs, comme l’indique la figure 1 ci-dessous.

Source: Invesco. Données au 31 décembre 2020. Les rendements des facteurs sont les rendements des spreads du décile supérieur par rapport au décile inférieur dans l'univers de nos marchés développés mondiaux. Les portefeuilles sous-jacents sont rééchantillonnés quotidiennement et les rendements sont pondérés en fonction de la racine carrée de la capitalisation boursière.

Durant la période pré-COVID-19, les facteurs ont repris là où ils s'étaient arrêtés en 2019: le facteur Momentum a ouvert la voie, alors que ceux de Valeur et de Taille rencontraient des difficultés et que les facteurs défensifs restaient discrets.

Dès que la pandémie a commencé à se propager dans le monde entier (I), les marchés boursiers ont inversé leur réaction initialement modérée pour plonger en territoire baissier au rythme le plus rapide jamais enregistré. Au cours de cette période, la performance des facteurs a correspondu aux schémas attendus : la sous-performance des facteurs plus cycliques (Taille et Valeur) s'est considérablement accélérée, reflétant les difficultés des petites entreprises et des industries à forte intensité de capital qui ont le plus souffert de l'arrêt de l’activité économique provoqué par le COVID-19. A la fin du trimestre, Valeur avait enregistré l'un des pires trimestres de son histoire. À l’inverse, les valeurs défensives bénéficiant d’un bilan solide ont relativement bien résisté. Comme ces dernières étaient déjà des investissements recherchés avant la pandémie, nous avons constaté que Momentum surperformait globalement le marché aux côtés de Faible Risque et Qualité.

Une fois que le marché a atteint le creux de la vague en mars (II), sous l'effet des interventions décisives des banques centrales, des mesures de relance budgétaire et des premiers signes d’efficacité des mesures de confinement, les investisseurs ont modifié leur positionnement et ont repris un certain appétit pour le risque. Nous avons ainsi assisté à une amélioration de la performance des actions de plus petite taille et des titres à haut risque et à bêta élevé. Toutefois, le facteur Valeur, qui a généralement les faveurs du marché dans un contexte de reprise, a enregistré des fluctuations latérales et a fait preuve de volatilité, ne surperformant que légèrement le facteur Momentum.

Il est apparu clairement au mois de mai que l’inversion Valeur-Momentum était prématurée (III): les facteurs Momentum ont commencé à dominer la scène une fois de plus et toute tentative de reprise durable de la Valeur a rapidement tourné court. La polarisation des actions s'est poursuivie au cours des mois suivants et les titres qui étaient perçues comme bénéficiant de la pandémie ont conservé l’attention des investisseurs, tandis que les valeurs cycliques ont continué à rencontrer des difficultés.

La situation a soudainement changé avec l’annonce de nouvelles positives sur l'efficacité des vaccins (IV) le 9 novembre, entraînant une liquidation historique des titres Momentum. Ces annonces ont poussé les investisseurs à délaisser les anciens gagnants du COVID et à se tourner vers des actions de valeur et des titres cycliques, précédemment évincés, qui dépendent d'un vaccin efficace permettant une reprise de l'activité l'économique. Le facteur Momentum s’est positionné à l’autre extrémité de cette rotation, sachant qu’il favorisait les entreprises qui ont bénéficié des tendances induites par le COVID-19 ou ont été capables de fournir une croissance non cyclique. En conséquence, Momentum a enregistré sa pire baisse quotidienne jamais enregistrée jusqu'à présent, éclipsant la performance positive de Value. Cependant, la rotation soudaine et prononcée a une fois de plus démontré que les bénéfices étaient répartis entre de multiples facteurs.

En résumé, si quatre facteurs sur cinq ont terminé l'année en territoire négatif, leur performance est explicable et largement conforme aux événements passés. Les actions de plus petite taille sont sorties gagnantes des différents aléas, suivies des titres Momentum, malgré l'énorme perte de novembre. En ce qui concerne le facteur Qualité, l'année s'est terminée sur une sous-performance: après la reprise de mars, ce facteur a été largement négligé dans un marché orienté à la hausse. Il est apparu que les acteurs du marché se souciaient tout simplement moins de la stabilité financière - peut-être en raison des filets de sécurité mis en place par les banques centrales et les gouvernements du monde entier. Le facteur Faible risque s’est trouvé dans une situation identique, mais dans une plus large mesure, ce qui en fait l'un des facteurs les moins performants en 2020. Pour Value, 2020 a de nouveau été une année décevante, même si les derniers développements depuis novembre laissent espérer une année 2021 plus prospère.

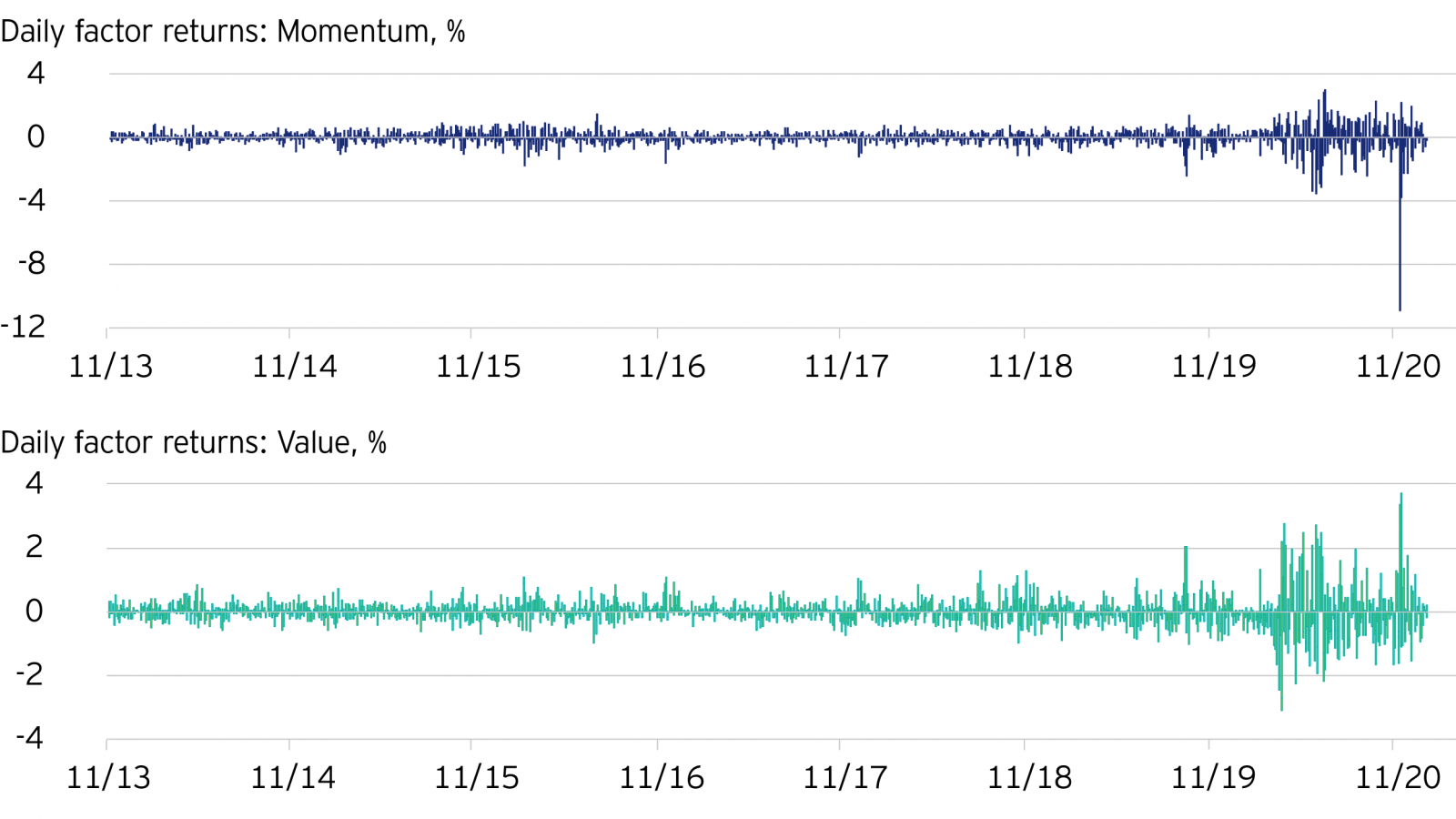

Quoi qu'il en soit, les facteurs ont enregistré des fluctuations extrêmes en 2020 par rapport aux années précédentes, comme l'illustrent les graphiques des rendements quotidiens des facteurs dans la figure 2. Dans le cadre de la reprise globale du marché, nous avons observé des changements presque quotidiens dans le leadership de performance de différents facteurs d'actions : les facteurs cycliques, principalement Valeur et Taille, regagnent du terrain un jour avant de le reperdre le lendemain, ce qui témoigne de la fragilité du marché sous-jacent. Les revirements soudains et fréquents du leadership de performance des facteurs, associés à leur volatilité élevée, ont empêché l’émergence de tendances plus importantes. Bien qu'ils offrent une diversification, les modèles multifactoriels rencontrent généralement quelques difficultés dans ces types d'environnement de marché. Cela s’est révélé particulièrement vrai lors de la découverte du vaccin, qui a déclenché une rotation des facteurs et un inversement de tendance record.

Figure 2: rendements factoriels internationaux quotidiens, novembre 2013 à décembre 2020. Source: Invesco. Les rendements des facteurs sont les rendements des spreads du décile supérieur par rapport au décile inférieur dans l'univers de nos marchés développés mondiaux. Les rendements des facteurs sont les rendements des spreads du décile supérieur par rapport au décile inférieur dans l'univers de nos marchés développés mondiaux. Les portefeuilles sous-jacents sont rééchantillonnés quotidiennement et les rendements sont pondérés en fonction de la racine carrée de la capitalisation boursière.

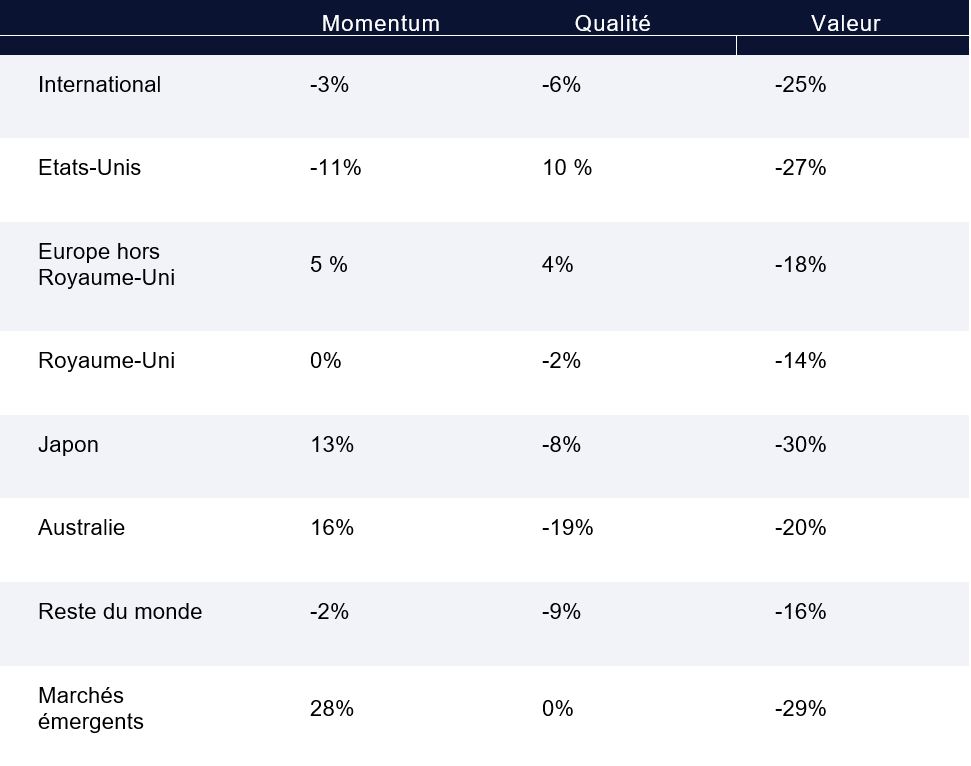

Les facteurs se sont comportés de manière identique dans toutes les régions, et nous n'avons observé que peu de divergences régionales par rapport aux modèles décrits ci-dessus. Le facteur Valeur a uniformément souffert dans le monde entier et ses faibles performances ont eu un impact sur les investisseurs factoriels dans toutes les régions, y compris les marchés émergents. Le facteur Qualité a contribué à atténuer la baisse de la valeur en février, mais a été délaissé par la suite pour terminer l'année en territoire négatif dans la plupart des régions. L'Europe s'est avérée être une exception grâce au facteur Qualité qui a été légèrement positif dans cette région. La rotation des facteurs en novembre a nui à Momentum, qui s’est retrouvé en territoire négatif aux États-Unis et dans le reste du monde, mais dans une moindre mesure dans les marchés émergents.

Tableau 1: performance factorielle régionale en 2020. Source : Invesco. Les rendements factoriels sont définis comme les spreads du décile supérieur par rapport au décile inférieur (des quintiles ont été utilisés pour le Royaume-Uni, l’Europe hors Royaume-Uni, l’Australie et le reste du monde). Les rendements des facteurs sont les rendements des spreads du décile supérieur par rapport au décile inférieur dans l'univers de nos marchés développés mondiaux. Les portefeuilles sous-jacents sont rééchantillonnés quotidiennement et les rendements sont pondérés en fonction de la racine carrée de la capitalisation boursière.

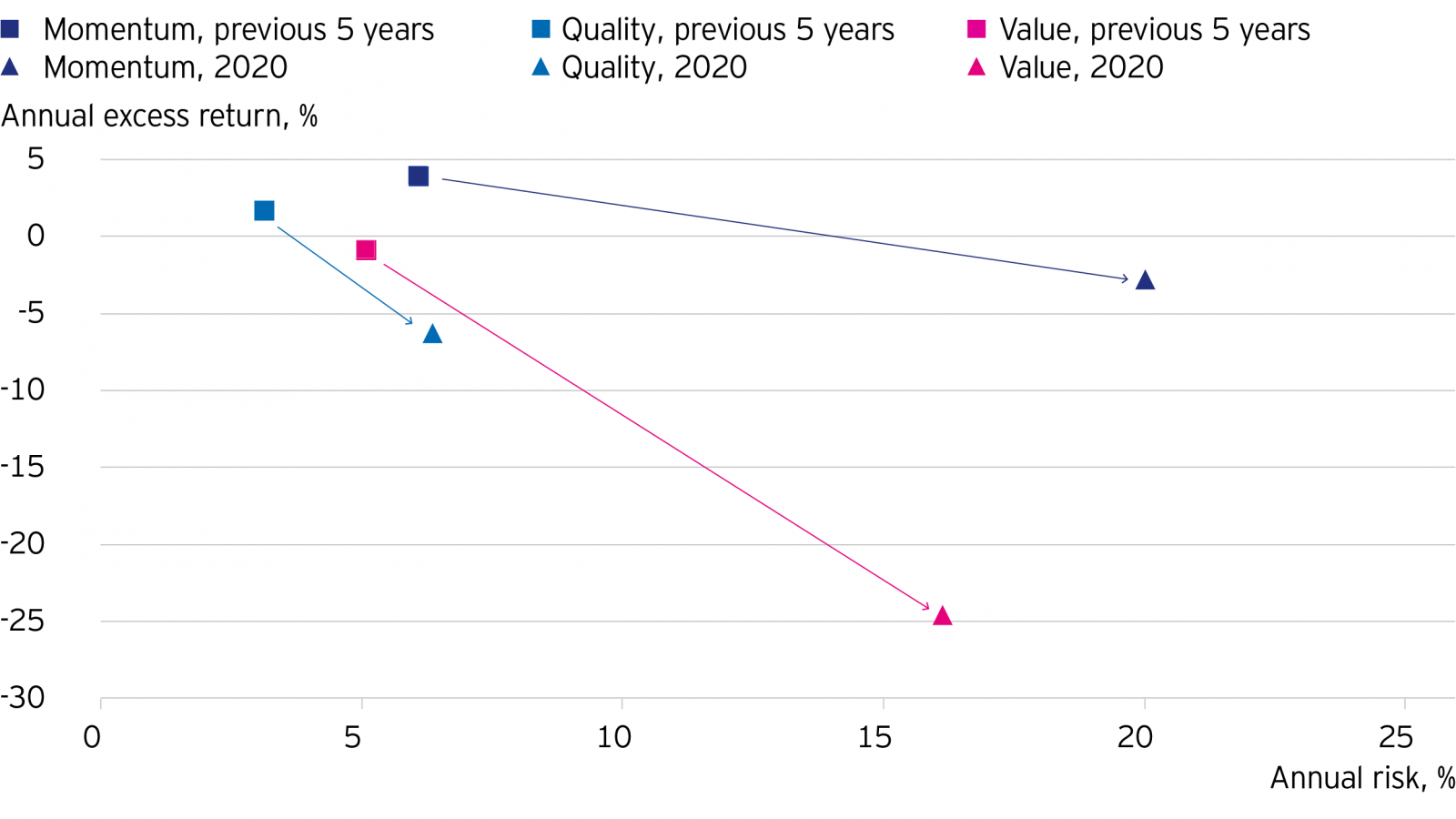

L'année 2020 a été clairement une année exceptionnelle. Cela apparaît encore plus clairement si l’on compare l'année dernière aux cinq années précédentes. La figure 3 fait une représentation graphique des risques et des rendements de nos facteurs. Les triangles représentent les caractéristiques risque/rendement de 2020, tandis que les carrés indiquent le profil risque/rendement des cinq années précédentes. Nous anticipons une surperfomance des facteurs au cours d'un cycle économique. De 2015 à 2019, une approche multifactorielle a permis d'obtenir des rendements corrigés du risque attrayants, malgré les contributions inadéquates de Valeur et une année 2019 globalement difficile. En 2020 toutefois, tous les facteurs ont enregistré des résultats nettement moins bons par rapport à leur profil à moyen terme, bien que conformes à leur comportement attendu.

Tout bien considéré, 2020 a montré que nous pouvons anticiper une surperformance des facteurs Momentum, Faible risque et Qualité au cours des vagues de vente du marché, alors que les facteurs cycliques tels que Valeur et Taille ne s'inversent pas nécessairement dès que le marché atteint un point bas. Au contraire, le facteur Valeur a besoin d'une perspective claire de reprise économique stable pour rebondir - comme l'a montré l'actualité sur les vaccins en novembre. Si le déploiement mondial des vaccins s'avère efficace, la Valeur aura un potentiel de reprise évident. L'exposition à la Qualité reste cruciale et contribuera à compenser les turbulences du marché, tandis que Momentum reprendra probablement de la vigueur dès que les nouvelles tendances du marché seront établies. Cela nous donne l'assurance que la faiblesse actuelle, bien que désagréable, est temporaire. Dans l'ensemble, les raisons sous-jacentes de l'investissement factoriel restent inchangées. Par conséquent, si l’on veut récolter les bénéfices de facteurs éprouvés, il faut faire preuve de patience.

Figure 3: risque et rendement annualisés des facteurs en 2020 et au cours des cinq années précédentes (2015 à 2019 inclus). Source: Invesco.

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux.

Informations importantes

Ce article contient des informations communiquées à des fins d’illustration uniquement. Il est destiné aux investisseurs en Suisse. Les prévisions ne sont pas des indicateurs fiables des performances futures.

Le présent document constitue une information promotionnelle et ne peut être considéré comme une recommandation d'acheter ou vendre une quelconque classe d’actif, valeur ou stratégie. Les dispositions réglementaires portant sur l’impartialité des recommandations d’investissement et des recommandations de stratégies d’investissement ne sont donc pas applicables et il en va de même des interdictions de négocier l’instrument avant publication.

Données au 31.12.2020, sauf indication contraire.

Lorsqu’un professionnel de la gestion ou un centre d’investissement a exprimé ses opinions, celles-ci sont basées sur les conditions de marché actuelles ; elles peuvent différer de celles des autres centres d’investissement et sont susceptibles d’être modifiées sans préavis.

Ce article est publié en Suisse par Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zurich.

EMEA 658/2020