La traversée du désert en matière de revenus est derrière nous, mais les investisseurs doivent appréhender les nouvelles opportunités de revenu avec prudence.

Les taux d’intérêt ont atteint des niveaux inédits ces dix dernières années, mettant fin à la longue traversée du désert des investisseurs en quête de revenu. Avec le resserrement quantitatif en cours et le pic des taux d’intérêt en vue, le moment est-il venu de privilégier l’investissement axé sur le revenu? Comment les investisseurs évoluent-ils dans ce nouvel environnement? Quels sont les risques associés à ce nouvel éventail d’opportunités?

Notre analyse suggère:

- Il est moins difficile pour les investisseurs d’obtenir du revenu: les rendements sont attractifs sur l’ensemble des classes d’actifs…

- …mais une réévaluation des risques s’impose, notamment en ce qui concerne la sensibilité aux taux d’intérêt et l’inflation.

- Une approche multi-actifs peut tirer parti des opportunités offertes par l’ensemble de l’univers et possède la flexibilité nécessaire pour s’adapter à l’évolution des conditions de marché.

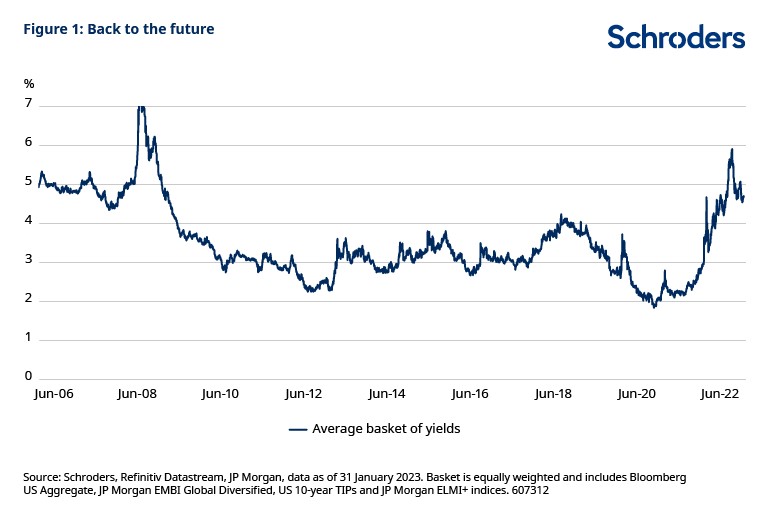

Pendant la majeure partie de ces dix dernières années, l’environnement s’est révélé très difficile en matière de rendements. L’année 2022 a été marquée par un brusque retournement de situation, la hausse de l’inflation ayant poussé les banques centrales du monde entier à relever les taux d’intérêt et à mettre fin à l’assouplissement quantitatif. Avec ce choc mondial des taux d’intérêt en 2022, nous assistons désormais à une oasis des rendements, non seulement au niveau des obligations mais également sur l’ensemble des classes d’actifs. Le graphique 1 (ci-dessous) montre l’évolution d’un rendement mixte d’un panier multi-actifs au fil du temps. Le message est clair: les rendements des différentes classes d’actifs sont revenus à des niveaux inédits depuis le début de l’assouplissement quantitatif.

Pour les investisseurs en dollar américain, la réapparition d’une divergence significative des taux d’intérêt a créé un avantage inattendu. En couvrant l’exposition aux devises étrangères, les investisseurs en dollar américain peuvent bénéficier d’une hausse du rendement de leurs investissements internationaux, tout en réduisant la volatilité de ces actifs en atténuant la volatilité des devises.

L’inclusion d’obligations internationales peut également améliorer la qualité de crédit du portefeuille de revenu. Par exemple, les obligations européennes à haut rendement offrent à la fois un rendement plus attractif et une meilleure qualité de crédit que leurs homologues américaines (graphique 2).

.jpg)

Bien que les opportunités dans l’univers obligataire semblent désormais plus intéressantes sur le plan des rendements, les investisseurs doivent, selon nous, prêter attention à deux risques majeurs: la sensibilité aux taux d’intérêt et le risque de crédit.

Comme l’a clairement illustré l’année 2022, les obligations plus sensibles aux taux d’intérêt (duration) devraient encore baisser lorsque les taux d’intérêt augmenteront.

Le graphique 3 ci-dessous montre la duration d’une gamme d’instruments obligataires par rapport à leurs rendements. Par exemple, alors que les obligations souveraines en USD des marchés émergents et les obligations européennes à haut rendement offrent un niveau de rendement très similaire, la duration de l’univers du haut rendement européen est inférieure de moitié à celle des obligations souveraines émergentes libellées en USD.

Si les investisseurs craignent que les pressions inflationnistes persistent, la trajectoire des taux d’intérêt constitue un risque pour les investissements obligataires à duration élevée.

.jpg)

Trois facteurs à garder à l’esprit concernant les obligations en 2023:

- Les rendements ont beaucoup progressé. Malgré le récent rebond, les rendements du crédit Investment Grade américain restent presque deux fois plus élevés qu’il y a un an (5,1% au 31 janvier 2022 contre 2,8% au 31 janvier 2021).

- Les investisseurs ne doivent pas se concentrer uniquement sur les rendements globaux, mais tenir compte de la compensation qu’ils reçoivent pour les principaux risques. Compte tenu des inquiétudes actuelles entourant la persistance de l’inflation, et donc la trajectoire des taux d’intérêt, ainsi que l’évolution de l’économie vers un ralentissement ou une récession, le risque de taux d’intérêt et de crédit mérite une attention particulière.

- La couverture de l’exposition aux devises étrangères représente une opportunité temporaire pour les investisseurs en dollar américain.

Compte tenu de l’abondance des rendements, les obligations semblent attractives en termes de revenus. Toutefois, la croissance supplémentaire du capital pourrait être limitée à partir de maintenant. Une baisse des rendements des emprunts d’État par rapport aux niveaux actuels serait probablement le signe d’une récession, auquel cas les spreads de crédit devraient s’élargir, ce qui affecterait le potentiel de rendement des obligations d’entreprise.

Par ailleurs, des rendements structurellement plus élevés constitueraient également un frein aux performances totales. Dans ce contexte, une approche multi-actifs peut s’avérer utile, permettant aux investisseurs de combiner les revenus indéniablement attrayants disponibles dans l’univers obligataire et les opportunités dans d’autres classes d’actifs.

Lire l’article complet ici