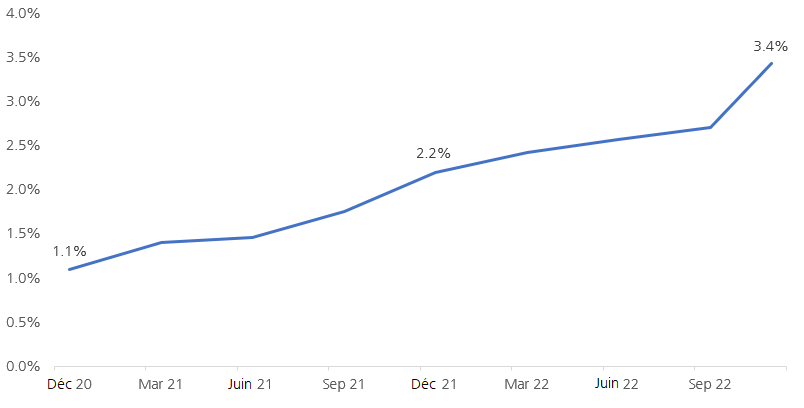

La part des obligations vertes dans le Swiss Bond Index s'élève à 3,4%, contre 2,0% il y a 12 mois et 1,1% il y a 24 mois.

En termes absolus, cette part semble encore modeste, mais la tendance est clairement à la hausse. De plus en plus d'émetteurs souhaitent s'afficher sur le marché avec des obligations vertes, qui répondent à une demande prête à accueillir de manière cohérente une offre durable et bien classée.

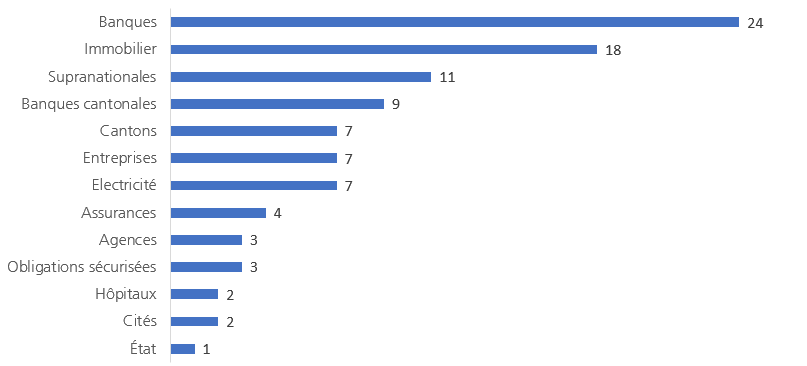

Pour la plupart, les débiteurs qui émettent des emprunts durables en Suisse font partie de la branche financière – plus précisément du secteur bancaire, banques cantonales et compagnies d'assurance comprises. Le secteur immobilier devient se hisse par ailleurs progressivement au rang d'un émetteur d'obligations vertes majeur. Les projets de rénovation énergétique des bâtiments existants (remplacement des chauffages au fioul, amélioration de l'isolation thermique) ou les projets solaires représentent d'excellents actifs verts.

La majorité des obligations émane d'émetteurs suisses. Les banques de développement (supranationales) interviennent également souvent comme émetteurs d'obligations durables avec leurs projets de développement. En tant qu'émetteur unique sur le marché suisse, la société immobilière PSP Swiss Property se distingue par ses 10 emprunts en circulation. Les autres émetteurs réguliers sont la Zürcher Kantonalbank, Berlin Hyp AG et le canton de Genève, avec chacun 5 emprunts.

Au cours de l'année, 17 nouveaux émetteurs d'obligations vertes ont été accueillis sur le marché. La première obligation verte de la Confédération suisse, avec un volume d'émission de plus d'un milliard de francs, a rencontré un écho particulièrement important. Nous tablons sur un renforcement de cette obligation au cours des prochains mois, la Confédération ayant suffisamment de projets verts à financer.

PSP Swiss Property est la deuxième société immobilière suisse cotée. L'entreprise investit exclusivement dans l'immobilier commercial en Suisse. Le parc immobilier s'élève à plus de 9 milliards de CHF.

Le 8 novembre 2022, PSP Swiss Property a annoncé que toutes les obligations en circulation seraient reclassifiées comme obligations vertes. Cette reclassification comprend 10 emprunts d'un volume de 1,83 milliard de CHF. La pondération dans l'univers des obligations en CHF s'élève à 0,3%.

Pour ce faire, PSP a fait établir deux expertises externes indépendantes (les «seconds avis») par Moody's et ISS. Les projets financés par les obligations sont classés dans les domaines «Energie propre et d'un coût abordable» (ODD 7 de l'ONU), «Villes et communautés durables» (ODD 11 de l'ONU) et «Mesures relatives à la lutte contre les changements climatiques» (ODD 13 de l'ONU). Les cours des obligations fraîchement estampillées vertes sont restés stables dans les jours qui ont suivi l'annonce. Aucune transaction significative n'a eu lieu, ce qui peut en partie être dû à l'illiquidité du segment. Aucun «greenium» n'a donc été observé, soit une prime ou une décote sur le prix des obligations vertes par rapport à l'équivalent conventionnel.

Nous nous attendons à ce que d'autres débiteurs, en particulier du secteur immobilier, lancent des programmes de Green Bonds et présentent également les obligations déjà en circulation comme vertes. Les entreprises peuvent ainsi afficher leur engagement en faveur de la lutte contre le changement climatique. Les investisseurs devront se fier à une évaluation sous la forme d'un «deuxième avis» pour déterminer, en ce qui concerne les émissions plus anciennes, à quel point l'utilisation des fonds levés est réellement «verte».

Le «greenium» est la différence de rendement entre une obligation verte et une obligation ordinaire de même durée. En raison de la forte demande et de la faible offre d'obligations vertes, il peut y avoir une différence de rendement malgré le risque de défaillance identique. Cet écart varie dans le temps et peut être géré et exploité dans nos fonds actifs.

Pour l'échéance de 2030, l'Allemagne a émis une obligation verte classique. La durée identique facilite la comparaison de la différence de rendement. L'émission de l'été 2020 a été effectuée avec un greenium d'un point de base (pb), passé à 7 pb en un an, jusqu'à l'été 2021, avant de se rapprocher d'un point de base. Le rendement de l'obligation verte est actuellement inférieur d'un point de base par an à celui des obligations classiques.

La Confédération suisse a lancé sa première obligation verte sur le marché en octobre 2022. Il n'existe pas d'obligations de la Confédération suisse conventionnelles arrivant à échéance en 2038, ce qui complique le calcul du greenium. En examinant les cours des courtiers, l'obligation verte est négociée en Suisse avec un greenium de deux à trois points de base, à l'instar des obligations vertes d'autres pays.

Les chemins de fer russes ont toujours été un émetteur régulier sur le marché du franc suisse. Ces émissions sont structurées sous forme de Loan Participation Notes, via l'Irlande. Début 2022, les chemins de fer russes avaient 5 obligations en circulation sur le marché du CHF, dont 2 vertes, dont l'une de rang subordonné à durée perpétuelle (perpetual). Suite à l'invasion de l'Ukraine par la Russie et aux sanctions occidentales, ces obligations ont perdu énormément de valeur. L'obligation verte prioritaire est assimilée aux obligations conventionnelles dans la structure du capital et recevrait le même paiement en cas de défaillance.