Les ETF thématiques tiennent tête face à l’adversité du contexte macroéconomique.

A la suite de la rotation en faveur des titres mondiaux sous-évalués ou ‘value’ vers la fin de l’année 2021, les encours des actifs thématiques en Europe ont diminué de 371 à 276 milliards de dollars au 30 juin 20221, principalement en raison de leur performance. Une correction significative de nombreux thèmes a entraîné un ralentissement des afflux vers des stratégies thématiques, mais a montré la résistance relative du marché des fonds indiciels cotés en bourse (ETF) thématiques européens, ces fonds ayant collecté plus de capitaux au 2ème trimestre que les autres fonds à capital variable.

Les autres fonds à capital variable ont accusé en pourcentage une baisse de leurs encours sous gestion supérieure à celle des ETF2, puisqu’ils ont cédé environ 85 milliards de dollars ou 26,4 %, contre environ 10 milliards de dollars ou 20% pour les ETF. L’incidence de la performance depuis le début de l’année sur les encours sous gestion a été similaire pour les ETF et les autres fonds à capital variable. Toutefois, les véhicules négociés en bourse ont collecté 3,5 milliards de dollars soit environ 23 % du total des flux collectés l’an dernier, tandis que les autres fonds à capital variable ont collecté seulement 7 milliards de dollars, soit 7% des flux de l’an dernier.

Au 2ème trimestre, la correction qui a débuté initialement sur le segment des valeurs de croissance s’est propagée aux marchés d’actions au sens large compte tenu des prévisions supérieures de politique monétaire plus offensive aux États-Unis et des craintes concernant un ralentissement économique et une récession potentielle dus à cette politique. De nombreux thèmes ont prolongé leurs pertes. La résurgence des thèmes centrés sur la Chine en juin a été l’un des points positifs de l’environnement thématique.

Dans cette revue thématique trimestrielle, nous examinerons le secteur et analyserons le deuxième trimestre ainsi que le premier semestre de l’année 2022 sous l’angle de leur performance, de leurs flux et des nouveaux lancements de fonds. Afin de réaliser l’ensemble de nos calculs, nous utiliserons la Classification thématique de WisdomTree que nous avons précédemment présentée dans une série de blogs dans lesquels nous avons abordé la manière de classifier et de sélectionner les fonds thématiques.

Comme indiqué dans notre document de recherche sur les investissements thématiques, les thèmes ont tendance à enregistrer une rotation de leurs flux et de leur performance au fil du temps en raison de leurs caractéristiques individuelles. À titre d’exemple, par rapport à un 1er trimestre difficile, les thèmes centrés sur la Chine ont été pour la plupart résistants au 2ème trimestre. Ils ont affiché des performances soutenues par rapport à l’indice de référence des actions mondiales en juin sur fond d’assouplissement des politiques de confinement en Chine et de la prédisposition de son gouvernement à prendre des mesures de relance de l’économie.

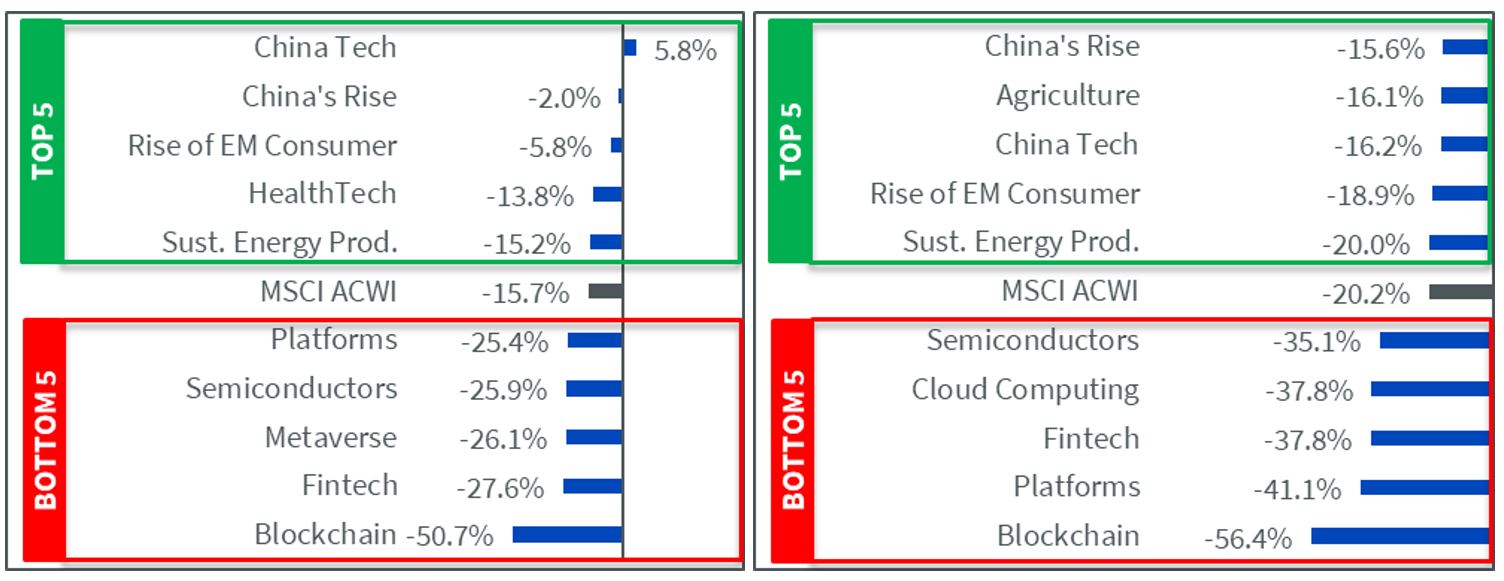

L’indice MSCI ACWI a concédé 15,7 % au 2ème trimestre et -20,2 % depuis le début de l’année. Seuls 5 thèmes ont surperformé l’indice de référence depuis le début de l’année et sept au 2ème trimestre. Dans l'ensemble, la plupart des thèmes ont enregistré des performances négatives supérieures au 2ème trimestre qu’au 1er. Les exceptions majeures ont été les trois principaux thèmes qui ont bénéficié du rebond des actions chinoises en juin. L’écart de performance du 2ème trimestre par rapport aux autres thèmes a permis également aux thèmes centrés sur la Chine d’être les 5 thèmes les plus performants depuis le début de l’année.

A noter que le thème le plus performant de la Technologie chinoise a été le seul à afficher une performance positive au 2ème trimestre. Les Technologies de la santé ont été un autre thème technologique classé dans le top 5 qui s’en est mieux sorti au 2ème trimestre, même s’il s’inscrit en repli de -25,7 % depuis le début de l’année. Hormis les thèmes centrés sur le marché chinois, la Production d’énergie durable a constitué un autre thème qui a figuré parmi les 5 meilleurs au 2ème trimestre et depuis le début de l’année. Les thèmes de la Production d’énergie durable et de l’Agriculture ont peut-être mieux résisté à la correction générale des marchés d’actions depuis le début de l’année car la guerre en Ukraine les a placé au premier plan.

Le bas du classement des performances reste composé de thèmes technologiques, les valeurs de croissance ayant continué de pâtir de la rotation en faveur des titres ‘value’. Pour la plupart des thèmes, les dénominateurs communs sont les cryptomonnaies, le commerce en ligne et les paiements numériques.

L’effondrement d’UST/LUNA vers la mi-mai, le désendettement du segment de la finance décentralisée (DeFi) et une aversion générale au risque sur les marchés financiers ont contribué à la forte correction de la blockchain. Les plateformes et les marchés numériques et la fintech et la numérisation de la finance avaient déjà perdu la faveur des investisseurs en début d’année en raison des craintes de décélération de la croissance due à la pandémie et de la rotation au détriment des titres de croissance. La tendance baissière a gagné en vigueur au deuxième trimestre, les craintes concernant l’inflation, le ralentissement économique et la récession ne présageant rien de bon pour les dépenses des consommateurs et donc pour les revenus des entreprises du commerce électronique et des paiements numériques.

Les semi-conducteurs et l’informatique dans le cloud ont été les deux autres thèmes technologiques qui ont rencontré des difficultés sur fond de rotation globale en faveur des titres ‘value’. Les valorisations de nombreuses entreprises de l’informatique dans le cloud ont accusé une lourde chute depuis leur pic de novembre 2021, offrant ainsi des points d’entrée aux investisseurs convaincus par le potentiel de croissance à long terme de cette mégatendance. S’agissant des semi-conducteurs, les pénuries mondiales de puces électroniques au cours de ces deux dernières années ont incité les entreprises à accroître leur production. La hausse de l’inflation et le ralentissement économique contribuent désormais aux incertitudes entourant la demande, exerçant une pression baissière sur les chiffres d’affaires et les marges du secteur.

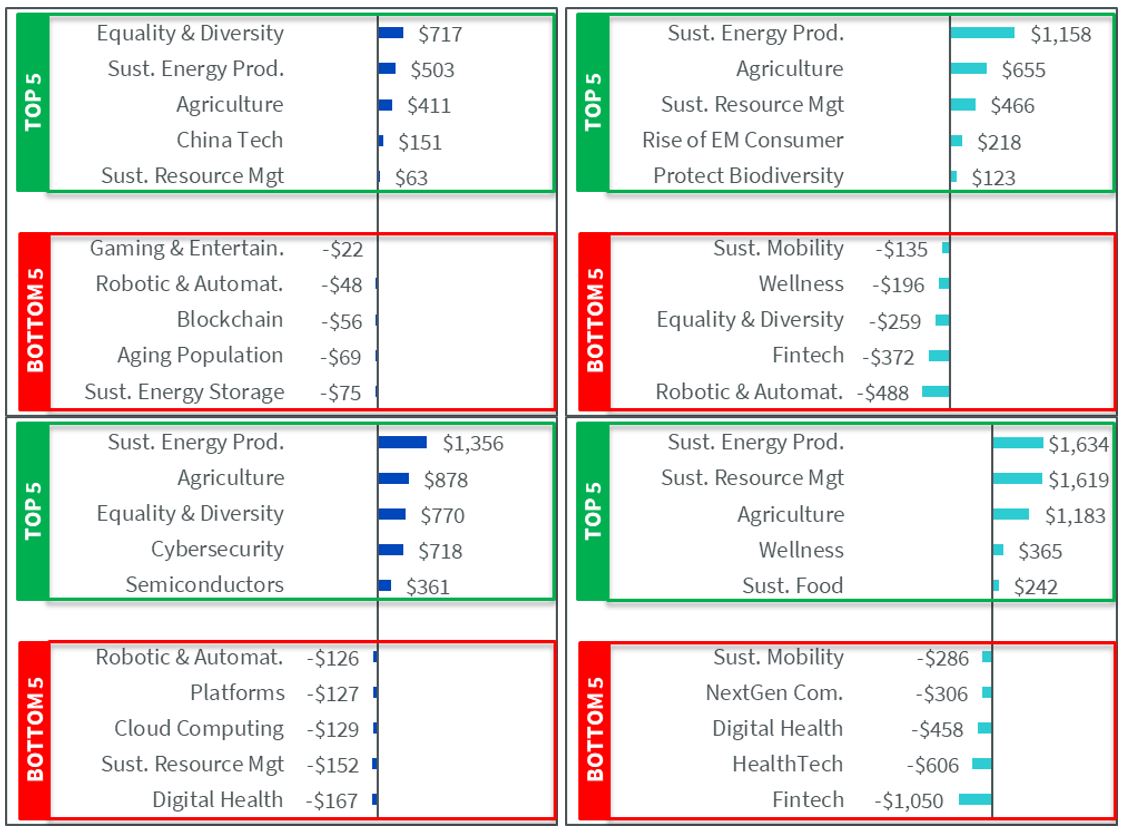

Les flux thématiques ont fortement ralenti en 2022 dans le cadre d’une aversion au risque généralisée sachant que ce ralentissement a été plus prononcé pour les autres fonds à capital variable. Au deuxième trimestre, les afflux vers les ETF ont été supérieurs à ceux vers les autres fonds à capital variable, de 1,8 contre 1,7 milliard de dollars, respectivement. Cette situation contraste sensiblement avec les chiffres annuels de ces cinq dernières années où les afflux vers les ETF thématiques représentaient de 10 à 25 % de ceux vers les autres fonds à capital variable. Du côté des thèmes les plus populaires en Europe, le changement climatique et le développement durable ont continué de collecter la plupart des afflux.

Depuis le début de l’année, les afflux vers les autres fonds à capital variable restent sensiblement supérieurs à ceux des ETF, à 7,5 milliards de dollars contre 3,5 milliards de dollars. Les autres fonds à capital variable ont principalement subi des sorties de capitaux affectant les thèmes technologiques, avec 3,6 milliards de dollars de sorties de capitaux depuis le début de l’année et 1,2 milliard au 2ème trimestre. À l’inverse, par rapport aux autres fonds à capital variable, les ETF thématiques investis dans la technologie ont été plus résistants et ont continué de collecter des actifs avec des afflux positifs de 177 millions de dollars au 2ème trimestre et 503 millions de dollars depuis le début de l’année. Depuis début 2022, 4 des 5 derniers thèmes en termes de flux de capitaux concernaient les mutations technologiques, tant pour les ETF que pour les autres fonds à capital variable. Toutefois, le contexte a légèrement changé au 2ème trimestre où les investisseurs ont trouvé parmi les thèmes technologiques des points d’entrée créés par la rotation mondiale au profit des titres ‘value’.

A l’inverse des sorties de capitaux des autres fonds à capital variable, l’égalité et la diversité ont été le thème qui a collecté le plus de capitaux parmi les ETF. Dans le même temps, la production d’énergie durable et l’agriculture ont continué de collecter des capitaux significatifs de 1,7 milliard et 1,1 milliard de dollars, respectivement. La production d’énergie durable a continué de figurer dans le top 5 des afflux de capitaux d’un trimestre sur l’autre l’an dernier alors que le thème de l’agriculture a fait son entrée dans le top 5 seulement lors du dernier trimestre, probablement en raison du rally des matières premières agricoles occasionné par les tensions mondiales du côté de l’offre dues à la guerre en Ukraine.

A noter que la technologie chinoise et l’ascension du consommateur des marchés émergents ont collecté des capitaux lors du deuxième trimestre, coïncidant ainsi avec la performance relativement solide de ces 2 thèmes.

Le ralentissement massif des afflux de capitaux vers les autres fonds à capital variable en Europe peut avoir influencé le rythme de lancement de fonds. En effet, le nombre de fonds récemment lancés s’est élevé à 53 contre 138 pour l’année 20213. En dépit des sorties de capitaux cette année, la plupart des lancements de fonds ont lieu dans le groupe des mutations technologiques et dans les thèmes tels que les technologies de la santé et le métavers.

A contrario, les promoteurs d’ETF thématiques continuent de contribuer au développement du secteur avec 29 nouvelles stratégies lancées depuis le début de l’année et 11 ce trimestre. L’an dernier, le marché des ETF thématiques s'était agrandi de 44 produits de sorte que les lancements de l’année 2022 sont en passe de dépasser ce chiffre. La majorité des lancements d’ETF depuis le début de l’année continue de concerner le groupe « Pressions environnementales » suivies par les mutations technologiques. Les stratégies de production d’énergie durable et de mobilité durable ont prévalu dans la catégorie des pressions environnementales, tandis que les mutations technologiques ont connu des lancements beaucoup plus variés.

Nous continuerons de suivre de près le secteur au 3ème trimestre 2022 et nous résumerons nos conclusions dans la prochaine édition de la Revue thématique trimestrielle de WisdomTree. Reste connectés !

2 Source : WisdomTree sur la base de notre Univers thématique et des données sous-jacentes sur les encours sous gestion des fonds fournies par Morningstar au 30 juin 2022.

3 Source : WisdomTree sur la base de sa classification des nouveaux lancements de fonds publiés par Morningstar, Bloomberg.