Une stratégie de couverture appropriée permet de réduire le risque de pertes importantes sans avoir à renoncer aux éventuelles plus-values.

Surfer aussi longtemps que possible sur la vague des cours, tel est l’objectif de la plupart des investisseurs. L’évolution de ces derniers jours montre cependant que les marchés sont plus vulnérables aux revers, notamment en raison des évaluations élevées.

Au début de l'année 2022, l’indice américain S&P 500 a atteint un niveau d’évaluation historique, avec un rapport cours/bénéfice à long terme (PER) de plus de 37. A titre de comparaison, à l’automne 2007, avant que l’indice S&P 500 ne s’effondre suite à la crise financière, le PER à long terme n’était que de 23. On justifie souvent l’évaluation élevée des actions avec l’argument suivant: étant donné que les taux d’intérêt sont très bas, les actions offrent toujours une prime de risque attrayante par rapport aux obligations, malgré leur évaluation élevée. En raison de la crainte d’une pression à la hausse sur les taux d’intérêt due à l’augmentation des taux d’inflation, cet argument risque toutefois de perdre en pertinence.

Par le passé, les investisseurs en obligations ont également profité de la hausse des cours. Comme les taux d’intérêt ont longtemps eu tendance à baisser, les obligations ont même été un meilleur investissement que les actions du point de vue du rendement/risque. De plus, les investisseurs en obligations n’ont pas été laissés pour compte en période de baisse des cours des actions. Par exemple, la baisse des prix des actions pendant la crise financière a été partiellement compensée par la hausse des prix des obligations. Ces dernières années, les obligations ont permis de diversifier idéalement les portefeuilles mixtes, car la corrélation entre les actions et les obligations a été négative. Mais avec le recul, on voit que cette corrélation négative n’est pas une évidence. Des études1 montrent que l’inflation est l’un des principaux moteurs de la corrélation croissante entre les actions et les obligations.

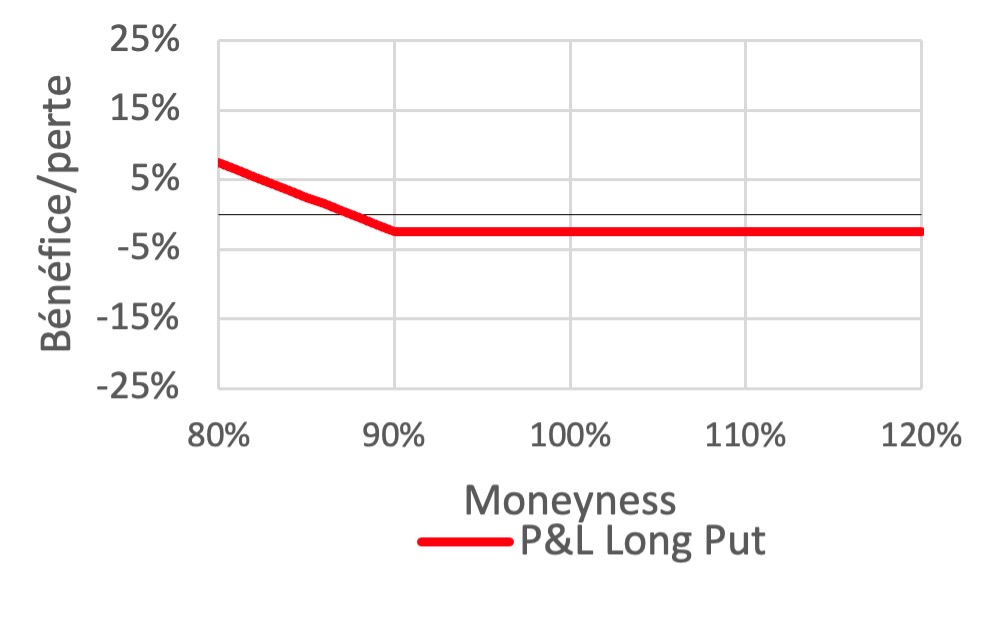

Une possibilité pour se couvrir: l’achat d’options put «out-of-the-money» sur des indices boursiers. Cet instrument de couverture asymétrique protège des pertes élevées, par exemple supérieures à 10%, tout en préservant le potentiel de hausse, déduction faite de la prime de l’option. Etant donné que le prix des options (put) dépend de la volatilité du marché, les phases de fin de cycle avec une faible volatilité du marché représentent un environnement de marché propice à leur utilisation.

Une protection unique par le biais d’options put n’offre cependant qu’une protection limitée dans le temps. Si les effondrements de marché ne surviennent qu’après l’échéance de l’option, la couverture n’a servi à rien. Il est donc avantageux de choisir une stratégie d’option avec effet de couverture permanent. Etant donné que l’effet de couverture d’une seule option put s’estompe progressivement avec la hausse des prix des actions, il est recommandé de renouveler progressivement les options put.

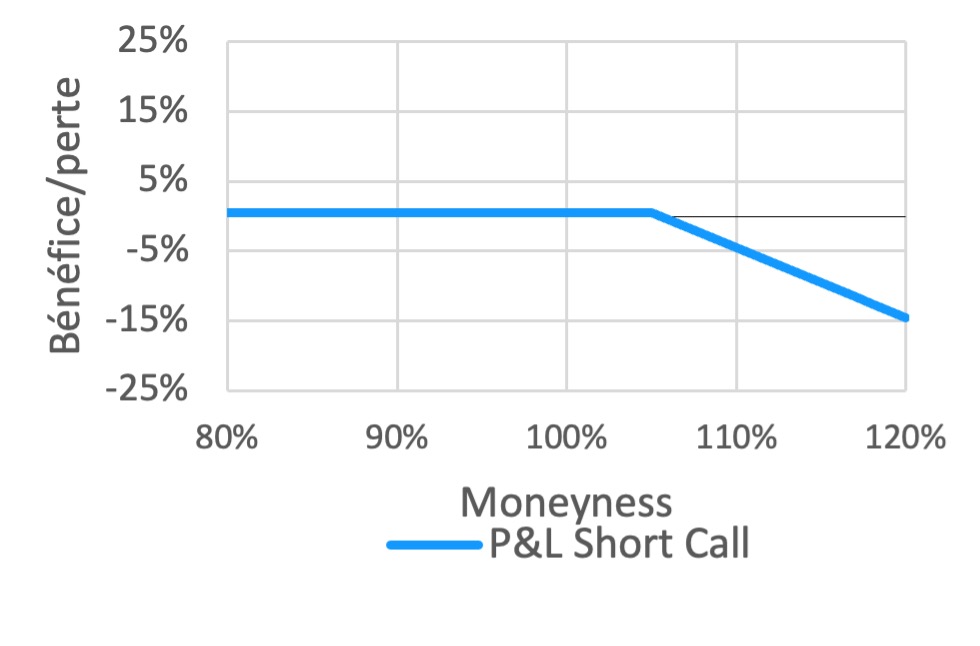

La stratégie échelonnée des options put protège certes contre les pertes importantes, mais elle engendre des coûts. Ces coûts peuvent être amortis en renonçant en partie au potentiel de hausse sur les marchés des actions. Pour ce faire, il convient de vendre des options call «out-of-the-money». Ainsi, en cas de hausse des cours, on participe d’abord à l’évolution des marchés des actions. Ce n’est que lorsque les cours dépassent le prix d’exercice de l’option call vendue que la participation n’est plus possible. La stratégie d’option qui combine l’achat d’options put «out-of-the-money» et la vente d’options call «out-of-the-money» s’appelle la «stratégie Collar».

Le recours à une stratégie de couverture Collar convient aux investisseurs soucieux de leur sécurité, qui souhaitent participer aux phases de fin de cycle du marché tout en étant armés pour faire face aux importants revers sur les marchés des actions. Elle convient également à ceux qui pensent que les obligations ont vécu leurs meilleurs jours en tant qu’instrument de couverture dans un portefeuille multi-actifs. La stratégie de couverture Collar permet de renoncer à une partie des obligations du portefeuille et d’investir dans des catégories de placement offrant de meilleures perspectives de rendement/risque.