Les fondamentaux sont solides. En 2018, la pression ne viendra pas de l’intérieur, mais de l’extérieur.

A retenir

- La croissance du PIB des marchés émergents s’est redressée. Elle va avoir du mal à s’accélérer davantage.

- Les fondamentaux sont solides. En 2018, la pression ne viendra pas de l’intérieur, mais de l’extérieur.

- La nouvelle ère du président Xi et la stabilité financière constituent les priorités de la politique chinoise.

Il y a 35 jours, Cyril Ramaphosa devenait président de l’Afrique du Sud, pays miné par les problèmes économiques et politiques sous la présidence de Jacob Zuma, accusé de corruption. Cyril Ramaphosa a pour mission de remettre son pays sur la bonne voie. Tout en prévoyant une amélioration de la croissance, de la confiance et des finances publiques, nous ne sommes pas trop optimistes, car il faudra du temps pour résoudre ces problèmes. En outre, le nouveau président était un proche allié de Jacob Zuma, ce qui rappelle les circonstances du récent changement de présidence au Brésil.

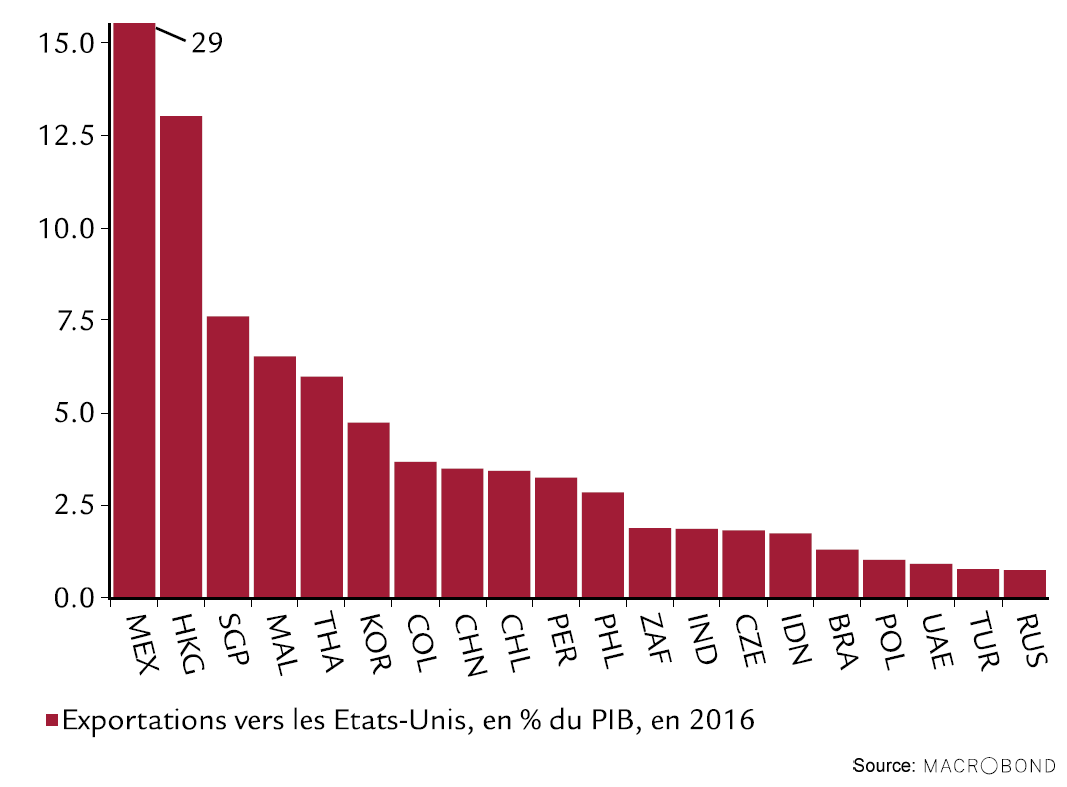

Les pays émergents sont exposés à la politique commerciale protectionniste américaine. Si les droits de douane sur l’acier et l’aluminium en eux-mêmes ne constituent pas la principale menace, une escalade des mesures de rétorsion pourrait déboucher sur une issue très préoccupante. Une telle surenchère, qui ne profiterait à aucun pays, est toutefois incertaine, et la Chine a réagi avec mesure jusqu’ici. Le risque d’une guerre commerciale a néanmoins augmenté. Dans un tel scénario, les pays émergents souffriraient aussi bien de la baisse des exportations vers les Etats-Unis que de la désorganisation des échanges et des chaînes de valeur mondiales.

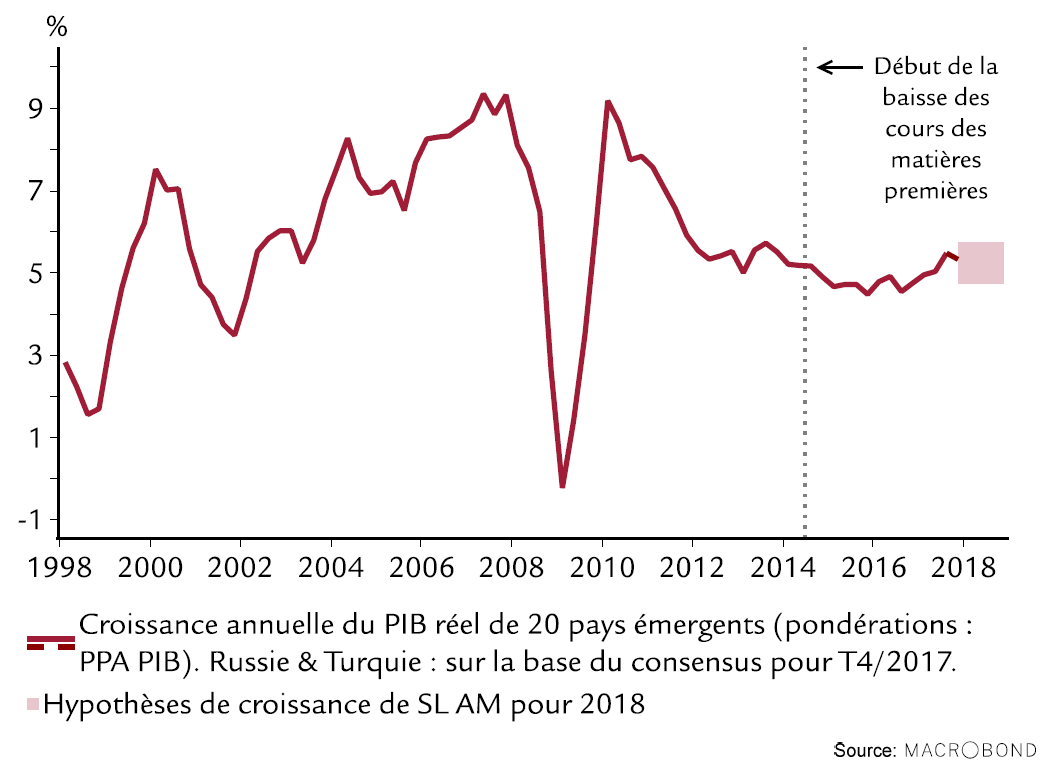

La croissance du PIB des marchés émergents s’est redressée par rapport aux phases de ralentissement de 2015 et 2016, se stabilisant vers 5,5% au dernier trimestre 2017 (graphique 1). Cette amélioration vient avant tout des exportateurs de matières premières. Nous attendons des dynamiques économiques encore solides en 2018. A 52 points, l’indice des directeurs d’achats des marchés émergents est ainsi largement dans la zone d’expansion. Toutefois, avec une croissance plus ou moins normalisée, il sera difficile de progresser encore, et le potentiel d’accélération nous semble limité en 2018. L’Amérique latine devrait faire exception, surtout le Brésil, au net potentiel. En revanche, la marge de progression globale de l’Asie et de la zone Europe-Moyen-Orient-Afrique reste mince.

Les fondamentaux des marchés émergents sont solides. La croissance du PIB s’est redressée et beaucoup de pays ont réduit leurs déséquilibres, comme les déficits courants. En 2018, la pression ne viendra pas de l’intérieur mais de l’extérieur. L’année a commencé par une forte hausse des taux longs américains, ce qui draine, en toute logique, les capitaux hors des marchés émergents et vers les Etats-Unis, durcissant les conditions de financement des premiers. Les marchés émergents ont bien résisté à cette hausse. Les investisseurs

n’ont pas perdu confiance dans ces pays, dont les déséquilibres sont relativement réduits. En mars est apparu le nouveau risque d’une politique commerciale américaine protectionniste. Nous pensons que les droits de douane annoncés sur l’acier et l’aluminium n’auront qu’un effet négligeable sur les exportations des pays émergents. En revanche, ils ont augmenté le risque d’une vague de mesures protectionnistes à l’échelle mondiale. Comme indiqué page précédente, une escalade des mesures de rétorsion représente pour nous un scénario pessimiste (ce n’est donc pas notre scénario de base) car cela porterait lourdement préjudice à toutes les parties. Outre l’imposition des droits de douane susmentionnés à tous leurs partenaires commerciaux (à quelques exceptions près), les Etats-Unis enquêtent actuellement sur le traitement de la propriété intellectuelle en Chine. S’il s’avère que cette dernière contrevient aux droits qui s’appliquent en la matière, les Américains pourraient imposer des droits de douane sur les biens chinois. Or, si cette décision ne se limite pas à quelques produits spécifiques et revêt une portée plus générale, son impact pour la Chine pourrait se révéler substantiel, et le risque de rétorsion deviendra significatif. Une déstabilisation des échanges sino-américains affecterait aussi les marchés émergents de manière indirecte : l’Asie, en particulier, souffrirait de la désorganisation des chaînes de valeur mondiales et tous les pays exportateurs pâtiraient d’un tassement généralisé de l’économie mondiale et du commerce international.

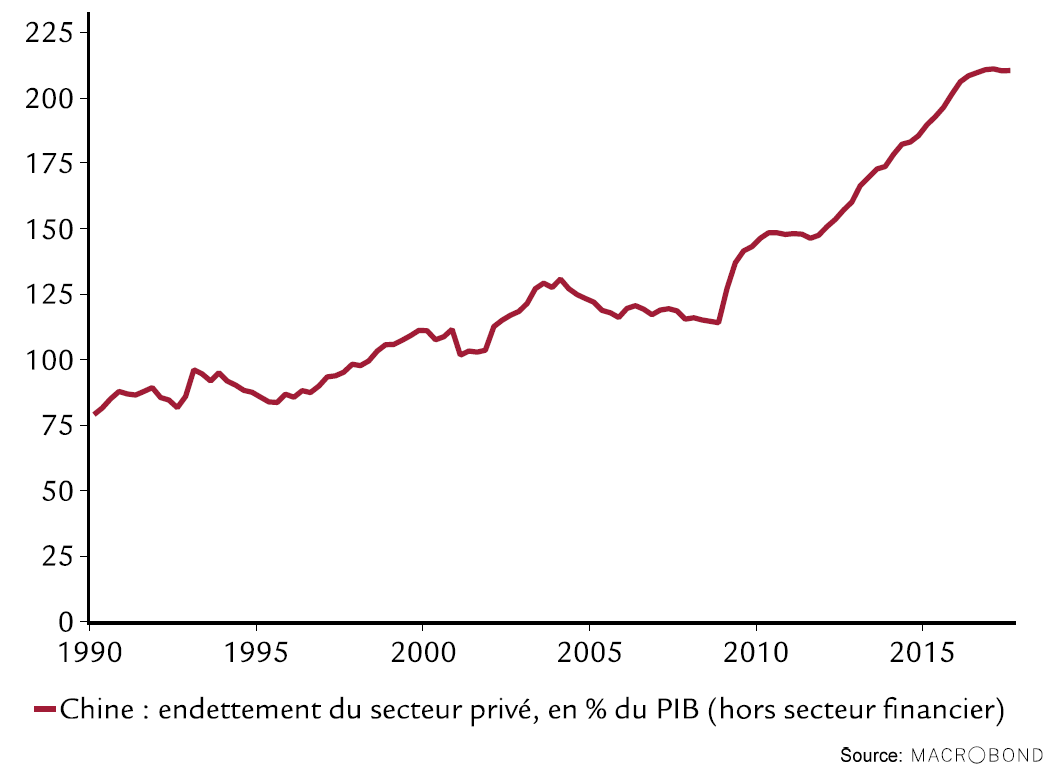

En Chine, l'Assemblée nationale populaire de mars a fixé les priorités politiques des mois, voire des années, à venir, avec pour mot d’ordre la « nouvelle ère » annoncée et définie par le président Xi Jinping, qui renforce ainsi son pouvoir. Son influence est bien supérieure à celle de la plupart de ses prédécesseurs. La nouvelle ère elle-même doit satisfaire les besoins d’une vie meilleure, notamment en réduisant pauvreté et pollution atmosphérique. Les pouvoirs publics se sont engagés à privilégier non plus la quantité, mais la qualité de la croissance, en fixant un objectif de hausse du PIB d’« environ 6,5% » pour 2018, ce qui signifie qu’ils toléreront un certain ralentissement. Le fait qu’un objectif soit fixé montre toutefois que la Chine n’en est qu’aux débuts de cette transition. Deuxième sujet phare: la stabilité financière, avec une volte-face des pouvoirs publics en quelques mois. Depuis dix ans, la création de crédit constituait un pilier majeur de la croissance ; la dette privée a augmenté de 100% du PIB depuis la crise de 2008 (graphique 2). Combinée à l’expansion rapide de la finance parallèle, cette tendance préoccupait depuis longtemps nombre d’analystes, y compris nous-mêmes. Depuis l’an dernier, la Chine semble partager ces craintes et vise à limiter l’endettement tout en réduisant la complexité du secteur financier. Le congrès de mars a souligné que le pays persévérerait sur la voie d’une réglementation financière plus

stricte et d’une politique monétaire prudente, ce qui renforcera le modèle économique chinois. Le principal risque réside dans un durcissement excessif de la réglementation

financière. Nous surveillerons attentivement l’apparition éventuelle de tensions dans ce domaine pour évaluer si la transition vers une diminution du crédit et de la finance parallèle se déroule sans heurts.

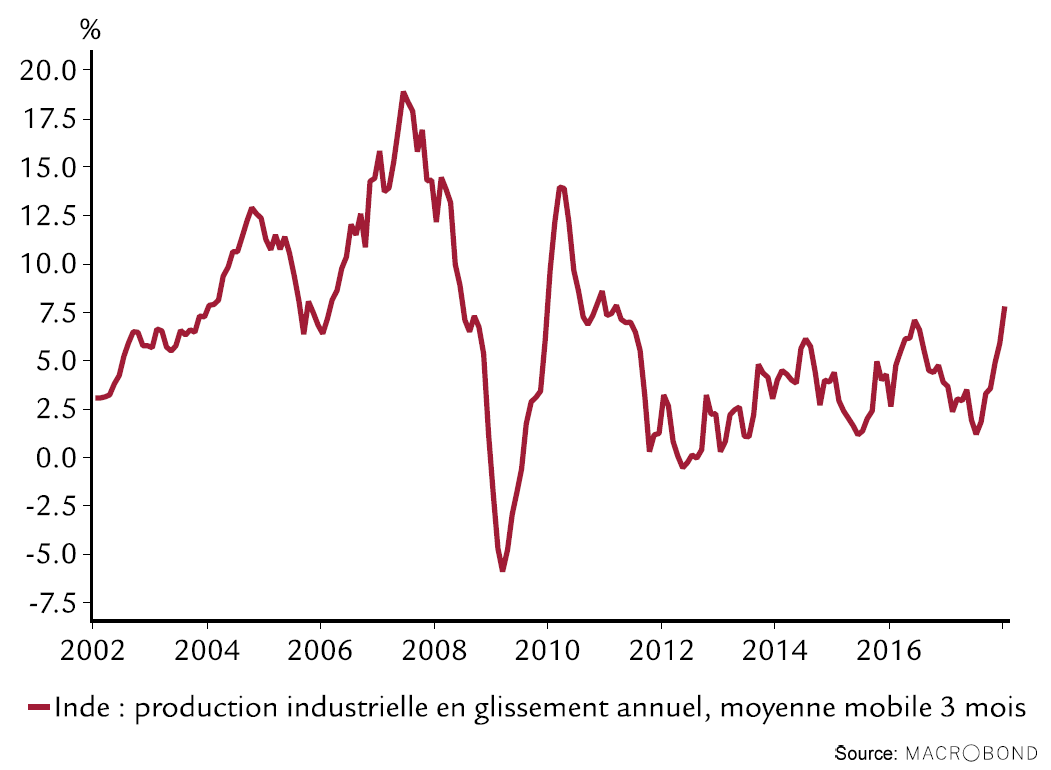

La reprise tant attendue de l’économie indienne prend enfin toute sa dimension. Fin 2016 et en 2017, le pays a pâti des effets négatifs à court terme de la mise en place des réformes. Ces effets s’atténuent aujourd’hui, et la croissance repart. Le PIB a ainsi progressé de 7,2% au dernier trimestre 2017, après un décrochement en dessous de 6% au deuxième trimestre. L’Inde a donc devancé la Chine, pour afficher la plus forte croissance économique de tous les grands pays. Les statistiques plus fréquentes, telles que la production industrielle, sont également en hausse (graphique 3). Bien que l’activité se soit améliorée, la situation macroéconomique accuse une dégradation sur d’autres fronts. Malgré l’annonce de plusieurs plans de consolidation des finances publiques, le déficit budgétaire reste à 4% du PIB, la dette de l’Etat représente 70% du PIB (ce qui est beaucoup pour un pays émergent) et l’inflation est montée à environ 4,5%.

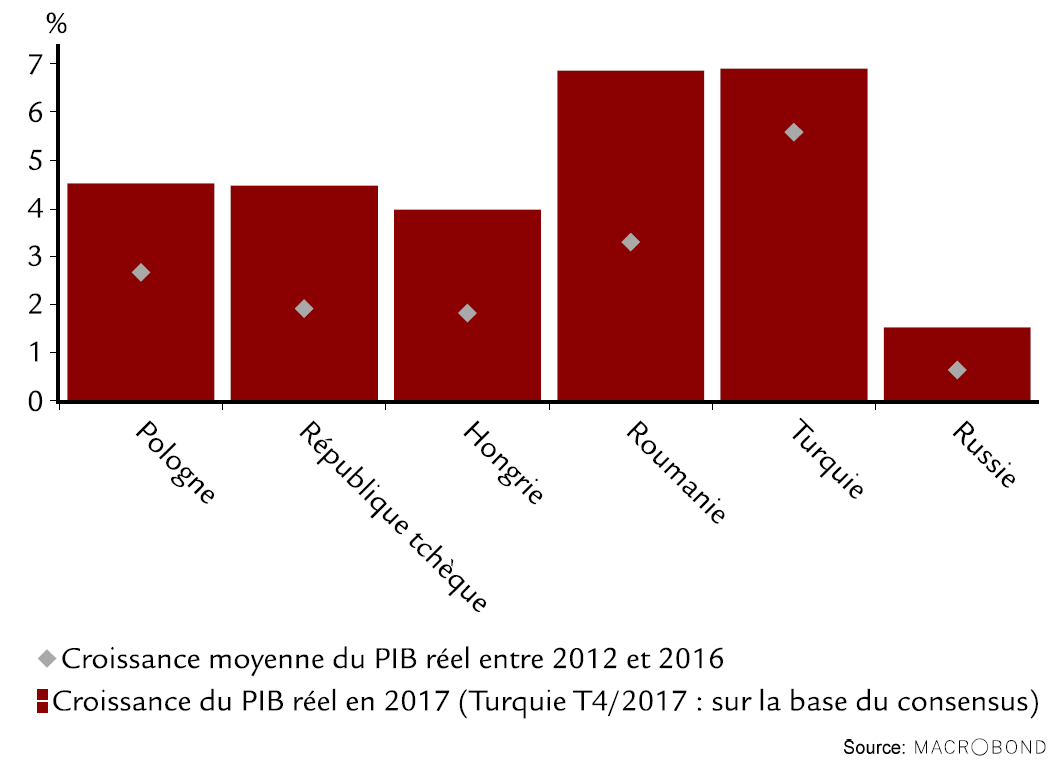

En Europe de l’Est, la marge de progression du PIB s’amincit. La consommation privée et publique de pays comme la Pologne ou la Turquie a enregistré une forte augmentation ces derniers trimestres, ce qui a engendré une accélération sensible de la croissance du PIB en 2017. Etant donné que ce rythme n’est pas tenable, et que d’autres facteurs positifs, comme la dynamique d’activité dans la zone euro, commencent à s’estomper, nous pensons que la croissance de ces pays marquera le pas en 2018 et en 2019 (graphique 4). En Russie, la situation est très différente: la consommation privée avait particulièrement souffert lors de la récession de 2015-début 2016 en raison d’une inflation élevée et d’un système de sécurité sociale déficient. Mi-2017, le PIB ne progressait que de 2%. Vu que l’économie russe dépend toujours excessivement du pétrole et du gaz, nous pensons que ces 2% représentent un plateau qui ne sera pas dépassé non plus cette année, ni la suivante.

Cliquez ici pour découvrir les Perspective sur la conjoncture de Swiss Life

Cliquez ici pour découvrir les Perspective sur les marchés financiers de Swiss Life