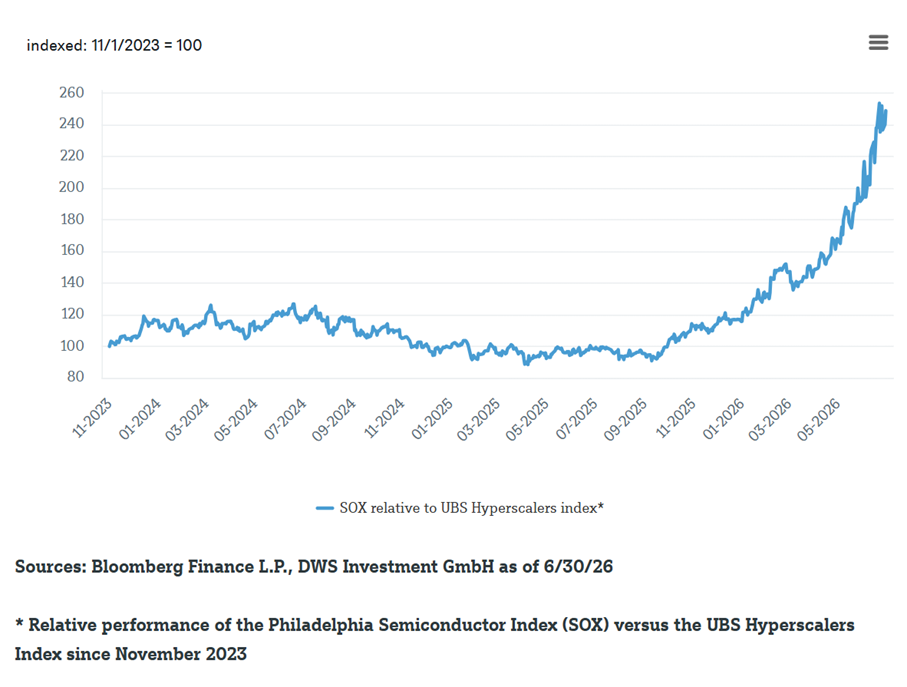

En matière d’intelligence artificielle (IA), une chose surprend particulièrement: son dynamisme constant. Cela se manifeste non seulement sur le plan technologique, mais aussi sur les marchés financiers. Alors que l’attention se portait initialement sur les grandes entreprises de plateformes, les préférences des investisseurs ont nettement évolué au cours de l’année écoulée, comme nous l’avons analysé plus en détail dans notre CIO Special «L’IA entre croissance et réalité» du 26 juin 2026. Les valeurs du secteur des semi-conducteurs ont récemment devancé les grands hyperscalers et ont été le moteur de la hausse de l’IA. L’indice Philadelphia Semiconductor (SOX) a progressé de près de 102%1 (rendement total) au cours du premier semestre, accompagné de fortes révisions à la hausse des estimations de bénéfices. Le graphique de la semaine illustre clairement cette évolution.

Le moteur de cette évolution est clairement structurel. L’IA nécessite une puissance de calcul énorme et, par conséquent, des puces, de la mémoire et des capacités de production. La demande des hyperscalers reste élevée et pourrait encore augmenter sous l’effet des agents d’IA. Dans le même temps, l’offre ne peut être étendue que de manière limitée. Des investissements élevés, des obstacles technologiques et de longs délais de mise en œuvre se heurtent à une structure de l’offre en partie oligopolistique. Une demande largement insensible aux prix garantit ainsi une évolution des bénéfices exceptionnellement forte.

Même si le cycle actuel pourrait se prolonger en raison d’une expansion disciplinée des capacités, les risques augmentent à chaque hausse des bénéfices.

C’est précisément cette dynamique qui explique toutefois notre évaluation tactique désormais plus prudente. Nous avons revu à la baisse notre opinion sur le secteur mondial des semi-conducteurs, passant de «positif» à «neutre».

Les fondamentaux liés à l’IA restent intacts. Mais après la forte progression des cours et les hausses massives des bénéfices, une part considérable des attentes positives semble déjà intégrée dans les cours. Ce n’est pas tant la valorisation classique qui est déterminante. Sur la base des bénéfices futurs, de nombreux titres ne semblent toujours pas surévalués. C’est plutôt la question de la pérennité des marges et des taux de croissance actuels qui passe au premier plan.

D’un point de vue historique, ce secteur est clairement cyclique. Les phases de pénurie de capacités et de prix élevés ont régulièrement été suivies de vagues d’investissements qui ont ensuite conduit à une offre excédentaire. Même si le cycle actuel pourrait se prolonger en raison d’une expansion disciplinée des capacités, les risques augmentent à chaque hausse des bénéfices. Des marges et une dynamique des résultats parfois extrêmement élevées pourraient indiquer davantage un stade avancé du cycle qu’un nouvel équilibre durable.

A cela s’ajoute le fait que la forte hausse des prix des «pelles» du boom de l’IA pourrait, à moyen terme, freiner la demande pour les applications d’IA elles-mêmes. La hausse des coûts du matériel et du stockage pèse sur les hyperscalers, les entreprises et les consommateurs. Si la monétisation reste en deçà des attentes, la propension à investir pourrait s’affaiblir.

«Le récit de l’IA dans le secteur des semi-conducteurs reste intact, mais après ce fort rebond, la question n’est plus tant celle de la croissance que celle de la pérennité des bénéfices», explique Tobias Rommel, gestionnaire de fonds actions mondiales chez DWS.

Notre conclusion reste donc nuancée. Les semi-conducteurs devraient rester au cœur de la chaîne de valeur de l’IA. A court terme, la forte demande, la pénurie de capacités et les carnets de commandes bien remplis constituent des facteurs de soutien. Dans le même temps, les attentes et les niveaux de bénéfices sont élevés. Une position plus neutre semble donc actuellement appropriée d’un point de vue tactique.

Depuis le lancement de ChatGPT fin 2023, les hyperscalers n'ont occupé la tête du classement que par intermittence, avant que les semi-conducteurs ne prennent clairement le large à la mi-2025

1 Pour plus d'informations, consultez notre publication ici: L'IA en 2026: croissance et retour à la réalité | DWS

2 Toutes les données – sauf indication contraire – proviennent de Bloomberg Finance L.P., au 30 juin 2026