Plus de 50 ans après que le dernier homme a posé le pied sur la Lune, la course à l’espace entre dans une nouvelle ère. Contrairement à la précédente rivalité entre les Etats-Unis et l’Union Soviétique, l’objectif a évolué au-delà du simple fait de laisser des empreintes et de planter des drapeaux. Aujourd’hui, les objectifs consistent à établir une base permanente et à utiliser la Lune comme point de relais pour l’exploration de l’espace lointain, ainsi que comme laboratoire d’expérimentation commerciale.

La récente mission Artemis II a vu la Nasa lancer avec succès la première mission habitée à voyager au-delà de l’orbite terrestre basse (LEO) depuis 1972. Il s’agissait d’une première étape cruciale vers l’établissement d’une base permanente près du pôle sud lunaire, où des gisements de glace d’eau peuvent fournir de l’eau potable et du carburant pour fusées.

La Chine a également les yeux rivés sur la Lune, avec l’ambition de devenir la première puissance spatiale mondiale d’ici 2045. Si la Chine parvenait à faire atterrir des astronautes sur la Lune avant les Etats-Unis, cela porterait un coup symbolique de taille au leadership américain dans l’espace.

La course à l’espace 2.0: le secteur privé tient-il les rênes?

Cela vous semble familier? Il suffirait de remplacer l’Union Soviétique par la Chine? Non. La course à l’espace 2.0 repose sur les avancées technologiques réalisées par le secteur privé, qui est lui-même désireux d’exploiter les opportunités commerciales dans l’espace.

Si les entreprises participent depuis longtemps aux programmes spatiaux, en construisant des moteurs et en fournissant des composants, la nature de cette implication a fondamentalement changé. Une nouvelle génération d’entreprises conçoit, possède et exploite désormais ses propres fusées et engins spatiaux.

Aux Etats-Unis, cette évolution a été motivée par des contraintes budgétaires, des préoccupations en matière de sécurité et des impératifs stratégiques. Après le retrait de la navette spatiale, la Nasa a choisi de faire appel aux services de prestataires privés. Si cela a impliqué que les entreprises assument davantage de risques techniques et financiers, cela leur a également permis de commercialiser leurs capacités auprès d’autres clients et de saisir des opportunités commerciales.

Ces programmes ont marqué un tournant structurel dans l’industrie spatiale. Les gouvernements restent des clients de référence et des régulateurs, mais agissent de plus en plus en tant qu’acheteurs sur un marché commercial. Cette évolution des modes d’approvisionnement a été un catalyseur majeur de l’économie spatiale.

La chute spectaculaire du coût de la mise en orbite

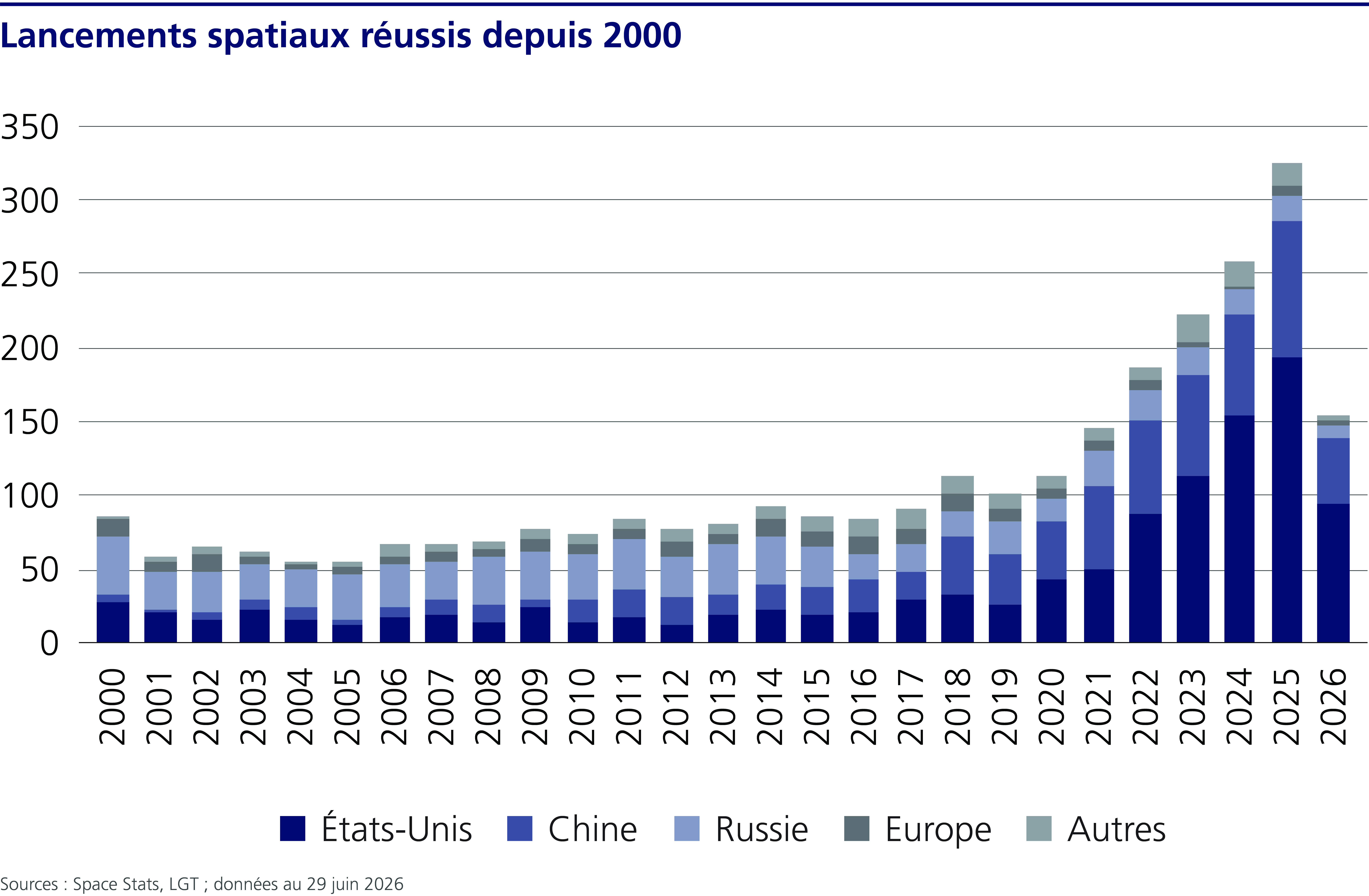

Les contrats à prix fixe et la perspective de servir plusieurs clients ont fortement incité les entreprises à réduire leurs coûts et à augmenter la fréquence des lancements. Les fusées réutilisables, la standardisation des composants et une fabrication plus efficace ont encore réduit les coûts. Ensemble, ces avancées ont considérablement abaissé le coût de la mise en orbite.

Selon les données et les références utilisées, le coût par kilogramme pour atteindre l’orbite terrestre basse (LEO) avec les lanceurs réutilisables modernes est jusqu’à 90% inférieur à ce qu’il était il y a 20 ans. Cet accès moins coûteux à l’espace accélère non seulement l’exploration, mais ouvre également un large éventail d’opportunités commerciales pour les entreprises privées.

Pour mieux comprendre l’évolution constante de l’économie spatiale, nous pouvons diviser le marché en trois segments:

- Les technologies et infrastructures habilitantes qui constituent l’épine dorsale de l’économie spatiale

- Les applications commerciales s’appuyant sur les infrastructures spatiales dans un large éventail de secteurs d’activité sur Terre

- Les technologies de pointe visant des opportunités à long terme susceptibles de redéfinir les limites de l’économie spatiale

Pendant la majeure partie de l’histoire des vols spatiaux, les fusées étaient construites par de grands sous-traitants du secteur de la défense dans le cadre de contrats gouvernementaux à prix coûtant majoré, où, par exemple, une entreprise agissait en tant que maître d’œuvre pour l’étage central, tandis que d’autres sociétés fournissaient des pièces ou des sous-systèmes. Ce modèle existe toujours, mais l’ère commerciale a donné naissance à des opérateurs davantage intégrés verticalement qui conçoivent, fabriquent, lancent et exploitent les charges utiles. Ces acteurs ont réussi à augmenter la fréquence des lancements tout en maîtrisant les coûts.

Une fréquence de lancement plus élevée crée des opportunités pour l’ensemble de la chaîne d’approvisionnement. Par exemple, les fournisseurs de systèmes de propulsion et de carburant sont des acteurs essentiels de chaque lancement. Et les entreprises fournissant des matériaux et alliages spécialisés proposent des composites haute performance et des systèmes de protection thermique capables de résister à la chaleur et aux contraintes extrêmes du lancement et de la rentrée atmosphérique.

L’essor des grandes constellations de satellites en orbite terrestre basse (LEO)

A l’origine, les satellites étaient lancés et exploités par les gouvernements et les opérateurs de télécommunications publics, qui utilisaient des satellites en orbite géostationnaire (GEO) à 35’786 km au-dessus de l’équateur. Mais les Etats n’ont plus le monopole de l’espace. De nouveaux acteurs commerciaux ne se contentent pas de redéfinir le modèle de lancement, mais transforment également le secteur des satellites, alors qu’ils se livrent à une course effrénée pour déployer des constellations de satellites en orbite terrestre basse (LEO), à des altitudes comprises entre 160 et 2000 km.

La baisse des coûts de lancement et la fabrication en grande série de satellites plus petits et définis par logiciel permettent de déployer de vastes constellations en orbite basse (LEO). Des milliers de satellites interconnectés en orbite plus proche de la Terre rendent possibles des applications telles que le haut débit par satellite, offrant une couverture Internet mondiale avec des performances similaires à celles des réseaux terrestres.

Pourtant, la concurrence pour la construction de constellations de satellites en orbite basse (LEO) s’intensifie tant parmi les acteurs commerciaux que parmi les acteurs étatiques. Le contrôle de l’orbite basse (LEO) est à la fois commercialement attractif et stratégiquement important pour la sécurité nationale.

Satellites d’observation de la Terre (EO) et IA

La baisse des coûts de lancement des petits satellites, les nouveaux ensembles de données satellitaires et les progrès de l’intelligence artificielle (IA) créent des conditions favorables à la croissance du marché de l’observation de la Terre (EO). Les satellites d’observation de la Terre (EO) collectent des données sur les conditions physiques et les changements survenant sur Terre à l’aide de différents capteurs embarqués, tandis que les systèmes mondiaux de navigation par satellite (GNSS) fournissent des informations précises de localisation et de synchronisation.

L'explosion du volume de données collectées par ces satellites dépasse les capacités d'analyse humaines, rendant l'IA indispensable pour en tirer toute la valeur. C’est pourquoi les applications commerciales combinent de plus en plus les données d’observation de la Terre (EO), le GNSS et l’analyse basée sur l’IA pour transformer des observations brutes en informations exploitables dans des domaines aussi variés que l’agriculture (par exemple, la détection du stress des cultures nécessitant une irrigation); l’assurance (par exemple, pour l’inspection à distance des dommages); la surveillance environnementale (par exemple, la détection des fuites de méthane provenant des infrastructures pétrolières); et la défense (par exemple, pour la surveillance militaire).

Prochaines étapes: les technologies de pointe

La baisse des coûts de lancement encourage également les entreprises et les gouvernements à explorer l’utilisation de technologies d’avenir dans l’espace. Les propriétés de l’espace pourraient en faire un emplacement attractif pour les infrastructures et les services, tout en offrant des moyens de remédier à la pénurie de ressources.

Ces idées restent très spéculatives et se heurtent à d’importants obstacles techniques, réglementaires et commerciaux. Elles illustrent néanmoins comment un accès moins coûteux et plus fréquent à l’espace pourrait repousser les limites de l’économie spatiale.

Parmi ces idées, on peut citer:

- L’énergie solaire spatiale: produire de l’électricité en orbite et la transmettre vers la Terre par micro-ondes ou lasers. En théorie, cela permettrait de fournir une énergie propre; dans la pratique, ce projet pose des défis majeurs, notamment l’assemblage à grande échelle en orbite et les pertes liées à la transmission.

- Centres de données orbitaux: déplacer des infrastructures grandes consommatrices d’énergie dans l’espace pour faire face aux contraintes croissantes en matière d’énergie, de refroidissement, d’espace au sol et de raccordement au réseau électrique. Parmi les problèmes à résoudre figurent la nécessité de disposer de composants électroniques capables de résister aux rayonnements, le rejet de chaleur dans le vide, ainsi que la complexité de l’entretien, de la mise à niveau et du remplacement du matériel dans l’espace.

- Fabrication dans l’espace: délocaliser les processus de production dans l’espace pour tirer parti de la microgravité, du vide et des conditions thermiques extrêmes difficiles à reproduire sur Terre. La viabilité dépendra de la capacité des avantages à l’emporter sur les coûts.

- L’exploitation minière des astéroïdes et de la Lune: recourir à l’extraction de ressources extra-terrestres pour soutenir à la fois les chaînes d’approvisionnement terrestres et les futures infrastructures spatiales. Une idée séduisante en théorie, mais les exigences technologiques sont immenses, les cadres juridiques sont encore en pleine évolution et la viabilité commerciale reste incertaine.

- Tourisme spatial et logistique: poursuite de l’expansion des vols spatiaux habités au-delà des missions gouvernementales vers des activités commerciales, y compris le tourisme suborbital, bien que les missions orbitales restent extrêmement complexes et coûteuses. La demande, la sécurité, les coûts d’assurance et la réglementation constituent des défis majeurs.

Si ces idées visionnaires sont prometteuses, elles se heurtent toutes à de nombreux obstacles et dépendent d’une nouvelle réduction des coûts de mise en orbite d’infrastructures lourdes. Il est évident que des systèmes de lancement entièrement réutilisables, dotés d’une plus grande capacité de charge utile, seront essentiels.

L’économie spatiale se développe rapidement, et il convient de rappeler que les évolutions technologiques peuvent avoir des effets imprévus. Lorsque Elisha Otis a mis au point l’ascenseur, cela a transformé l’architecture urbaine. Les fusées réutilisables pourraient avoir un impact similaire, en modifiant la manière dont les entreprises et les gouvernements planifient et construisent leurs infrastructures, non seulement dans l’espace, mais aussi sur Terre.