Le premier semestre s'est achevé sur un rappel saisissant de l'influence durable des États-Unis sur les marchés mondiaux. De la domination du dollar américain à la résilience économique portée par l'intelligence artificielle, en passant par les orientations divergentes des banques centrales, l'exceptionnalisme américain continue de façonner le paysage de l'investissement.

Joyeux anniversaire! Alors que les États-Unis célébraient cette semaine-là le 250e anniversaire de la Déclaration d’indépendance, il semblait tout à fait approprié que le dollar américain termine le mois de juin en tant que devise dominante, s’appréciant de manière généralisée tant face aux devises du G10 que face à celles des marchés émergents. La seule exception a été le peso colombien, qui a surperformé le dollar après que l’outsider de droite Abelardo de la Espriella – surnommé «El Tigre» et considéré comme le candidat préféré de l’administration Trump – a remporté une victoire surprise lors du second tour de l’élection présidentielle, contredisant la plupart des sondages préélectoraux.

Pendant la majeure partie du siècle dernier – et sans doute pendant la majeure partie des 250 dernières années –, les États-Unis ont joué un rôle prépondérant dans la politique, le commerce et la sécurité mondiaux, agissant tour à tour en tant que gendarme du monde, prêteur de dernier recours et pilier financier. Leur succès est sans égal et peut être largement attribué à plusieurs facteurs durables.

Premièrement, leur système politique et l’indépendance de leurs institutions se sont révélés remarquablement résilients. Rares sont les pays pouvant se targuer de voir leur cadre constitutionnel rester fondamentalement reconnaissable après plus de deux siècles. Cette stabilité, combinée à la mise en place précoce de droits de propriété solides et de l’État de droit, a créé un environnement propice à une croissance économique durable. Cette semaine, cette résilience institutionnelle a été renforcée lorsque la Cour suprême des États-Unis a voté à 5 voix contre 4 pour permettre à Lisa Cook, gouverneure de la Réserve fédérale (Fed), de rester en fonction alors qu’elle conteste la tentative du président Trump de la destituer pour des allégations de fraude hypothécaire, statuant qu’un gouverneur de la Fed ne peut être destitué sans motif juridique suffisant.

Les États-Unis ont également énormément bénéficié de leur situation géographique et de leurs ressources naturelles, notamment de vastes étendues de terres agricoles fertiles, d’un réseau fluvial navigable étendu, de ressources énergétiques abondantes, ainsi que de leur accès aux océans Atlantique et Pacifique, qui leur assurent également une certaine protection. À cela s’ajoute un immense marché intérieur comptant désormais plus de 349 millions de personnes, avec une langue commune et l’absence de barrières commerciales internes. Les États-Unis ont ainsi bénéficié d’avantages tant en termes d’échelle que d’efficacité que peu d’économies peuvent égaler.

Un autre pilier essentiel a été le statut du dollar américain en tant que monnaie de réserve mondiale depuis la fin de la Seconde Guerre mondiale. Malgré des prédictions périodiques annonçant son déclin, il n’existe toujours aucune alternative crédible. La profondeur et la liquidité des marchés financiers américains sont inégalées ; la facturation en dollars reste profondément ancrée dans le commerce mondial, et le cadre juridique et institutionnel du pays continue de soutenir la confiance des investisseurs internationaux.

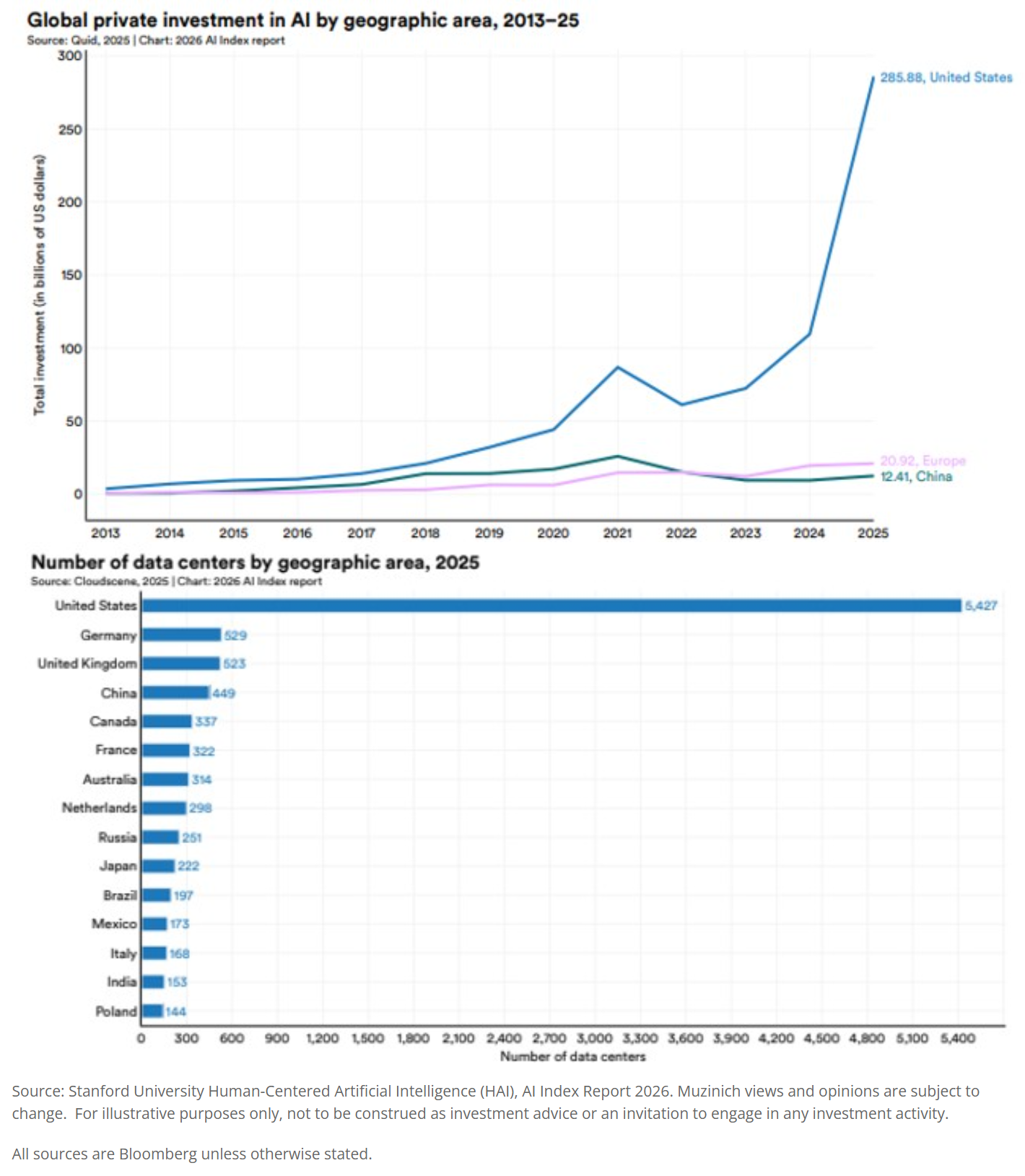

Enfin, et c’est peut-être l’avantage le plus important dont les États-Unis ont bénéficié au cours des 250 dernières années, leur esprit entrepreneurial. C’est sur ce point que l’Amérique continue de se démarquer tant de ses pairs que de ses rivaux potentiels. Son écosystème d’enseignement supérieur et de recherche reste sans égal, sept des dix meilleures universités mondiales du classement 2026 du Times Higher Education World University Rankings étant situées aux États-Unis. Mais ce qui est peut-être encore plus important, c’est que les États-Unis ont constamment démontré leur capacité à innover, à s’adapter et à se réinventer au fur et à mesure que l’économie mondiale évolue. Cela n’est nulle part plus évident que dans leur leadership en matière d’intelligence artificielle (IA). En 2025, les investissements privés dans l’IA aux États-Unis ont atteint environ 285 milliards de dollars américains – soit plus de vingt-trois fois le niveau de leurs rivaux les plus proches –, bien que ce chiffre, basé uniquement sur les investissements privés, sous-estime probablement les dépenses totales de la Chine en matière d’IA. Voir les graphiques de la semaine.

Quant au mois de juin, l’influence américaine a une nouvelle fois dominé les marchés financiers. L’événement marquant a été la signature d’un protocole d’accord au château de Versailles, qui a ouvert la voie à une possible désescalade au Moyen-Orient et à la réouverture du détroit d’Ormuz. Cet accord a provoqué un revirement brutal sur les marchés de l’énergie, le Brent enregistrant sa plus forte baisse trimestrielle depuis la pandémie. En effet, ce mouvement a presque entièrement effacé la hausse antérieure qui avait suivi le lancement de l’opération militaire américaine contre l’Iran, ramenant les cours du pétrole globalement à leur niveau d’avant le début du conflit. Plus généralement, les matières premières ont été la seule classe d’actifs à éviter en juin. L’indice Bloomberg des matières premières a chuté de plus de 14% par rapport à son pic de mai.

L’autre évolution notable en juin a été la divergence entre les marchés obligataires américains et européens. La courbe des taux du Trésor américain s’est aplatie, le nouveau président de la Fed ayant souligné que l’ancrage de l’inflation restait primordial, alors que l’économie avance à plein régime.

Les données économiques publiées tout au long du mois de juin ont systématiquement surpris à la hausse, propulsant l’indice Citi Economic Surprise à des niveaux cycliques historiquement élevés. La croissance continue d’être soutenue par une puissante vague de dépenses d’investissement alimentée par l’IA, par la résilience des dépenses de consommation et par un marché du travail qui reste proche du plein emploi. Bien que le rapport sur l’emploi non agricole de la semaine dernière se soit révélé légèrement en deçà des attentes du marché, il a tout de même mis en évidence un marché du travail en bonne santé, avec un taux de chômage de seulement 4,2% et une augmentation moyenne sur trois mois des emplois non agricoles – un indicateur suivi de près par la Fed – qui reste solide à 111'000 emplois. Les remboursements d’impôts ont constitué un facteur favorable supplémentaire pour les dépenses des ménages, renforçant ainsi la résilience de la demande intérieure.

Si la baisse des prix de l’énergie constitue clairement une évolution positive pour l’inflation, en particulier en Europe, la situation inflationniste aux États-Unis est bien plus complexe. L’inflation n’est plus tirée par un seul facteur, mais par une combinaison de plusieurs éléments: une demande des consommateurs résiliente, des entreprises répercutant la hausse des coûts des intrants due aux pressions liées aux droits de douane, des contraintes sur les chaînes d’approvisionnement et des pénuries de matériel lié à l’IA. Les récentes hausses de prix des produits matériels d’Apple illustrent parfaitement ces forces inflationnistes plus générales. La société a annoncé des hausses de prix substantielles sur plusieurs gammes de produits, notamment une augmentation de 30% pour le HomePod mini, de 25% pour les modèles Mac Studio et de 55% pour l’Apple TV. Ces hausses reflètent la hausse du coût des semi-conducteurs et montrent comment le boom des investissements dans l’IA commence à se répercuter sur les prix à la consommation.

En revanche, les courbes des obligations d’État européennes se sont aplaties en juin, les Gilts britanniques surperformant l’ensemble de la région. La combinaison de la baisse des prix du pétrole, d’une surprise à la baisse dans le rapport sur l’inflation britannique du mois de mai et des données de cette semaine sur l’inflation de la zone euro (IPCH) pour le mois de juin a fourni des signes encourageants indiquant que les pressions inflationnistes pourraient avoir atteint leur pic. Dans la zone euro, l’inflation globale mesurée par l’IPCH a ralenti à 2,8% en glissement annuel en juin, contre 3,2% en mai, tandis que l’inflation sous-jacente a reculé à 2,4% contre 2,6%, soit un niveau inférieur au consensus du marché de 2,5%. L’inflation des services s’est également modérée, passant de 3,5% à 3,2%, cette baisse étant probablement en grande partie due au secteur de la restauration et de l’hôtellerie.

Dans ce contexte, la Banque centrale européenne (BCE) pourrait disposer d’une plus grande marge de manœuvre que son homologue américaine pour recentrer ses efforts sur le soutien à la croissance économique. Contrairement aux États-Unis, où l’activité économique continue de surprendre à la hausse, les données de la zone euro sont restées globalement faibles et en deçà des attentes des économistes. Toutefois, le début du mois de juillet a montré des signes timides de stabilisation. L’indice composite S&P Global des directeurs d’achat (PMI) a été révisé à la hausse, passant de l’estimation préliminaire de 49,5 à 50,0, ce qui indique que l’économie de la zone euro a stagné, plutôt que de se contracter, en juin. Cette amélioration s’explique principalement par une activité plus forte que prévu en Allemagne. Il est encourageant de constater que le ralentissement de la baisse dans le secteur des services, associé à la poursuite de l’expansion dans l’industrie manufacturière, suggère que l’économie dans son ensemble a commencé à se stabiliser après deux mois de baisse de la production.

Au début de l’année 2026, le débat parmi les investisseurs ne portait pas sur l’orientation de la politique monétaire, mais plutôt sur l’ampleur de l’assouplissement qui serait finalement nécessaire. À l’aube du second semestre, l’attention s’est déplacée vers le risque d’erreurs de politique monétaire, et vers la question de savoir quelle banque centrale est la plus susceptible d’en commettre une. La BCE va-t-elle resserrer sa politique monétaire de manière trop agressive, ou le risque le plus important réside-t-il dans le fait que la Fed prenne encore plus de retard en réagissant trop lentement aux pressions inflationnistes persistantes?

À l'heure actuelle, les marchés des taux d'intérêt à court terme intègrent une probabilité d'environ 80% que la Banque centrale européenne (BCE) relève son taux directeur de 25 points de base (pb) au cours du second semestre de l'année, ainsi qu'une probabilité de 70% d'une hausse équivalente de la part du Comité de politique monétaire de la Banque d'Angleterre. Parallèlement, les marchés anticipent que le Comité fédéral de l'open market (FOMC) de la Réserve fédérale américaine ne procédera qu'à une seule hausse de 25 points de base, actuellement attendue pour le mois de décembre.

Graphique de la semaine: États-Unis – Esprit entrepreneurial et inflation?