La classe d’actifs du crédit public n’a pas échappé à l’élargissement global des spreads (différentiel de taux) observé dans le sillage du conflit en Iran. Les rendements du crédit mondial ont progressé de façon graduelle, sous l’effet de la hausse des taux du bon du Trésor américain et du Bund allemand. Dans le même temps, la flambée des prix du pétrole et du gaz naturel a entraîné une révision à la hausse des anticipations d’inflation et des mesures potentielles de soutien budgétaire aux ménages.

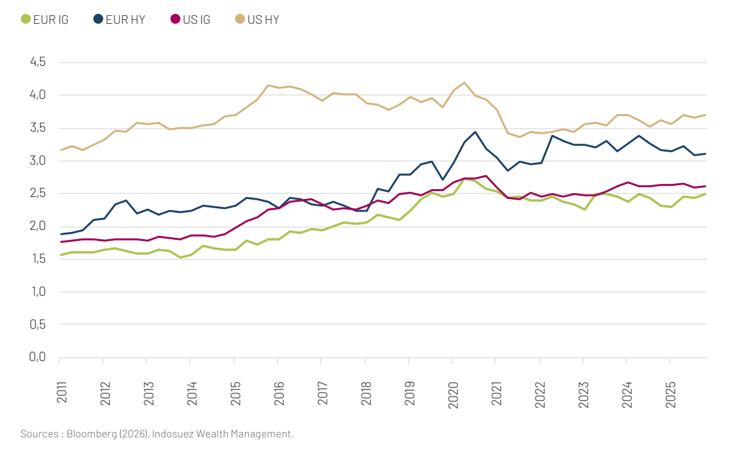

Néanmoins, la réaction des spreads de crédit a été plus mesurée: l’indice US Investment grade est resté sous la barre des 100 points de base (pb), alors que l’indice EUR Investment grade est passé de 75 pb à 103 pb avant de se resserrer nettement après l’annonce du cessez-le-feu début avril. Ces niveaux restent toutefois bien inférieurs au seuil de 125-130 pb atteint lors du pic de tensions lié aux taxes douanières américaines lors du «Liberation Day» (Jour de la libération). La tendance a été similaire sur les segments les plus risqués, avec les spreads secondaires du EUR high yield et US high yield évoluant dans la même direction et sur des niveaux comparables, passant de 275 pb à 345 pb, soit encore bien en deçà des 450 pb observés lors du «Liberation Day».

Des fondamentaux d’entreprise solides

Avec le récent climat de volatilité, les marchés du crédit ont intégré un choc énergétique temporaire sur les résultats des entreprises, à la différence de 2022 où les inquiétudes portaient sur la capacité de l’Europe à se détourner structurellement de la dépendance énergétique à la Russie. Plus important encore, les fondamentaux de crédit des émetteurs d’entreprise demeurent robustes, avec des bilans gérés de manière prudente et des ratios de crédit solides.

Dans l’Investment grade, le levier net est stable depuis plusieurs années à un niveau modéré de 2,5x et les ratios de couverture des intérêts sont élevés à 6,3x, traduisant une forte capacité de service de la dette. Dans le high yield, les ratios sont également robustes, avec un levier net de 3,6x aux Etats-Unis et 3,3x en Europe en moyenne – des niveaux qui témoignent d’une gestion financière prudente. Il est également notable que les taux de défaut dans le high yield restent maîtrisés, récemment enregistrés à 2,1% aux Etats-Unis et 3,1% en Europe.

Il convient également de souligner que près de la moitié de l’indice de crédit est constitué de sociétés financières, principalement des banques. Ce secteur clé pour le crédit bénéficie de fondamentaux robustes, portés par une réglementation plus stricte et un environnement économique favorable. Les niveaux de capitalisation sont sains, avec des coussins importants, et la qualité des actifs est restée résiliente ces dernières années.

UNE LECTURE PLUS NUANCÉE DES FACTEURS TECHNIQUES

S’agissant des flux de fonds, les tendances récentes sont contrastées pour la classe d’actifs du crédit. Après un début d’année solide, les flux ont été volatils ces dernières semaines. Les fonds high yield ont enregistré des sorties plus importantes, bien que le rythme ralentisse. Les fonds Investment grade ont connu plusieurs semaines consécutives de sorties modérées, après 36 semaines d’entrées.

LE CRÉDIT PRIVÉ SOUS LES PROJECTEURS

Le crédit privé recouvre de multiples définitions. De façon générale, il s’agit de prêts accordés à des entreprises ou à d’autres emprunteurs dans le cadre d’accords de dette négociés de gré à gré, qui ne sont pas cotés sur les marchés publics. Selon l’acception la plus répandue parmi les professionnels des marchés privés, il désigne les prêts seniors garantis, non notés, octroyés par des fonds privés à des entreprises soutenues par des sponsors de capital-investissement (private equity).

Ce mode de financement, également appelé «direct lending» (prêt direct), repose sur un modèle d’origination-conservation, c’est-à-dire où les prêts sont conservés au bilan du prêteur jusqu’à leur échéance, et cible principalement des sociétés générant des flux de trésorerie solides. Sur ce marché estimé à environ 1'000 milliards de dollars, la moitié des encours est détenue dans des fonds semi-liquides, qui offrent généralement une liquidité trimestrielle aux investisseurs.

Ces derniers mois, le direct lending a souvent été confondu avec les «Broadly Syndicated Loans» (BSL), c’est-à-dire des prêts privés non notés octroyés par les banques selon un modèle d’origination-distribution, où les prêts sont octroyés puis revendus à d’autres investisseurs sur le marché secondaire. Plusieurs défauts retentissants sur les BSL, conjugués à une confusion médiatique entre BSL et direct lending, ont entraîné une hausse des rachats dans les fonds semi-liquides de direct lending. Par ailleurs, les incertitudes liées à l’impact de l’IA sur les entreprises du secteur logiciel ont également provoqué des rachats additionnels.

Dans l’ensemble, le direct lending reste marginal au regard des 242'000 milliards de dollars d’actifs financiers américains, et ses taux de défaut demeurent modérés, rendant peu probable l’apparition d’un risque systémique.

Dette nette rapportée au résultat d’exploitation (EBITDA) parmi les entreprises