Le paysage énergétique américain entre dans une phase de transformation majeure. Après plus de vingt ans de relative stagnation, la demande d’électricité aux Etats-Unis pourrait bondir de 50% d’ici 2040, portée par l’essor de l’intelligence artificielle, des centres de données, des véhicules électriques et de la réindustrialisation1. Pour répondre à cette explosion des besoins, le pays devra accélérer massivement ses investissements dans la production et les infrastructures électriques. Les services publics américains prévoient ainsi plus de 1'400 milliards de dollars de dépenses entre 2025 et 2030 afin de renforcer les capacités énergétiques et moderniser le réseau à l’échelle nationale1.

L’électricité peut être un catalyseur ou une contrainte dans la course à l’IA

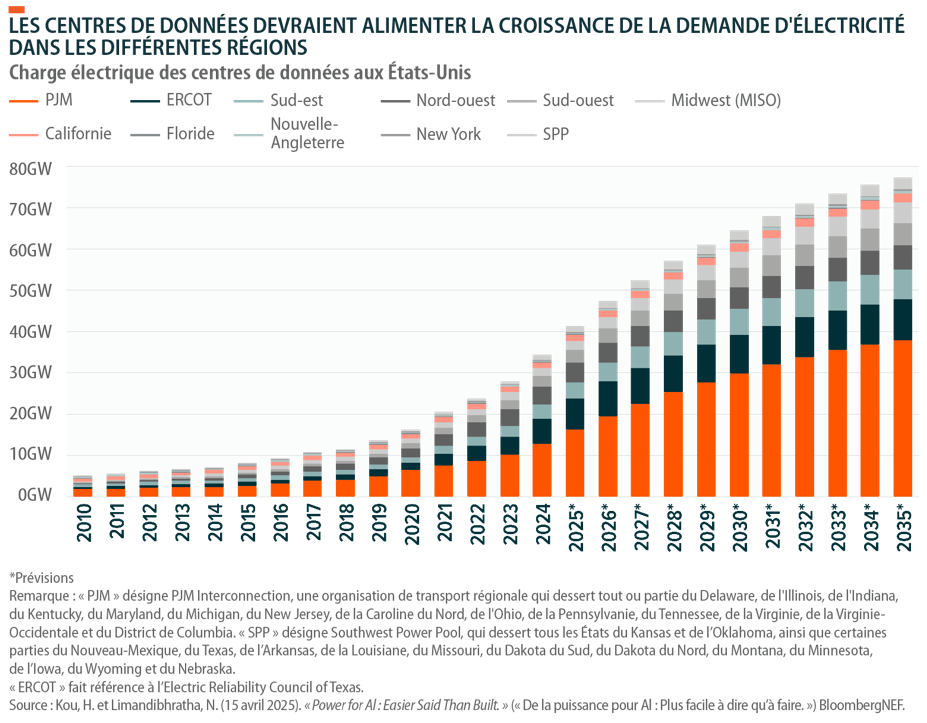

Selon le ministère américain de l’Energie, les centres de données pourraient consommer jusqu’à 12% de l’électricité américaine d’ici 2028, soit trois fois plus que leur part de 4,4% en 20232. La croissance explosive de la demande d’électricité s’explique par deux raisons principales:

- Il faut davantage de centres de données pour soutenir l’adoption de l’IA;

- et les centres de données d’IA sont souvent plus gourmands en énergie que les centres de données traditionnels. Un rack traditionnel dans un centre de données équivaut à la consommation électrique de trois maisons, tandis qu’un rack à haute densité pour l’IA utilise une énergie équivalente à celle de 80 à 100 foyers3.

Compte tenu de cette dynamique, l’expansion et la modernisation du réseau électrique sont certainement indispensables pour que les Etats-Unis maintiennent leur compétitivité économique et leur leadership au fur et à mesure des avancées de l’IA. La vitesse à laquelle les services aux collectivités et autres producteurs d’électricité américains seront en mesure de réagir pourrait déterminer si le réseau électrique américain deviendra une contrainte ou un catalyseur pour le développement des infrastructures liées à l’IA, telles que les centres de données et les usines de fabrication de semi-conducteurs.

En bref, la dépendance entre l’électricité et les centres de données d’IA est telle que «l’électricité équivaut à l’intelligence» et que le réseau électrique joue un rôle central dans l’avancement de l’IA4. En octobre 2025, le PDG de Microsoft, Satya Nadella, a ainsi déclaré: «Le plus gros problème que nous rencontrons actuellement n’est pas une surabondance de calcul, mais c’est l’énergie - c’est en quelque sorte la capacité à faire en sorte que les constructions soient réalisées aussi rapidement que possible à proximité des sources d’énergie5». Cela pourrait créer des opportunités considérables pour les entreprises tout au long de la chaîne de valeur de l’électrification, à mesure que l’IA s’intègre de plus en plus dans l’économie américaine.

Croissance du marché et cas d’utilisation

Au-delà de l’IA, l’augmentation de l’activité industrielle et l’électrification constante des véhicules devraient faire croître la demande d’électricité aux Etats-Unis6.

Industrie manufacturière: La croissance de l’industrie manufacturière américaine devrait également s’accompagner d’un coût élevé de l’électricité. Les sites de production peuvent consommer de grandes quantités d’énergie, ce qui est particulièrement flagrant pour les industries stratégiques telles que les semi-conducteurs. La première usine de fabrication de semi-conducteurs de TSMC en Arizona nécessite environ 2,85 GWh d’électricité par jour, soit l’équivalent des besoins d’environ 100'000 foyers7. La société aurait l’intention de construire six usines au total dans la région de Phoenix, et des dizaines d’autres sont prévues à travers les Etats-Unis par d’autres fabricants8,9.

Au total, la consommation d’électricité du secteur industriel devrait augmenter de 2,1% en 2025 et de 3,0% en 2026, contre une croissance de 2,2% en 2024 et une baisse de 1,1% en 202310. Par conséquent, la part du secteur industriel dans la consommation totale d’électricité aux Etats-Unis devrait se maintenir autour de 25%, malgré la demande croissante d’électricité commerciale des centres de données.

Electrification des véhicules: Les véhicules électriques (VE) devraient devenir une composante de plus en plus importante de la demande d’électricité aux Etats-Unis au cours des 15 prochaines années, avec une accélération de l’électrification attendue au milieu des années 2030. D’ici 2040, les VE devraient représenter 10% de la demande totale d’énergie aux Etats-Unis. Les régions les plus demandeuses devraient être le nord-est, le sud-est et la Californie.

Une approche de production diversifiée pour aider à répondre aux besoins croissants en électricité

L’augmentation de la consommation d’énergie devra probablement être satisfaite par le développement de différentes sources d’énergie, notamment l’énergie nucléaire, les énergies renouvelables et les solutions en aval du compteur.

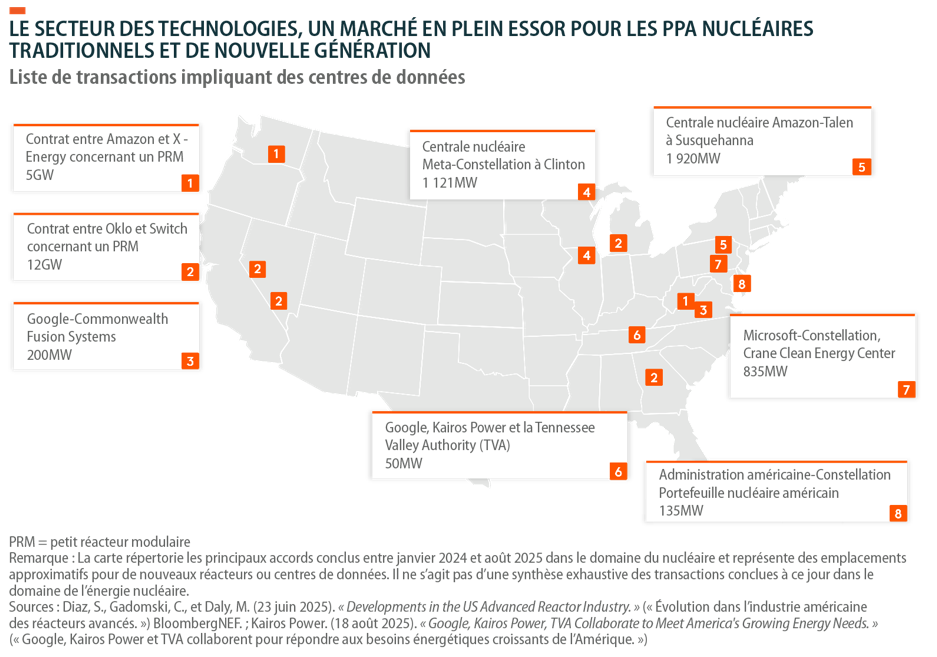

Energie nucléaire: Les hyperscalers ont commencé à s’intéresser de plus en plus à l’énergie nucléaire en tant que solution, étant donné qu’il s’agit d’une source d’électricité fiable et sans carbone. Ces dernières années, les entreprises technologiques ont commencé à signer des contrats d’achat d’électricité (PPA, pour «Power Purchase Agreement») pour des projets d’énergie nucléaire traditionnels et de nouvelle génération afin de répondre aux besoins croissants en énergie de leurs centres de données. Ainsi, en octobre 2025, Google a signé un PPA de 25 ans avec NextEra pour sécuriser l’électricité de la centrale nucléaire de Duane Arnold dans l’Iowa, actuellement fermée, qui devrait maintenant redémarrer en 2029.

En juin 2025, Constellation et Meta ont signé un PPA de 20 ans pour la centrale nucléaire de 1'121 mégawatts (MW) de Clinton, dans l’Illinois, afin de soutenir les activités de Meta, à partir de 2027. Le même mois, Amazon et Talen Energy ont signé un PPA de 1'920 MW pour utiliser la centrale nucléaire de Susquehanna en Pennsylvanie pour alimenter les centres de données d’Amazon Web Services (AWS) dans la région. Les développeurs de petits réacteurs modulaires (PRM), tels que NuScale, ont également signé des accords pour fournir potentiellement de l’électricité aux centres de données américains dans le futur.

Energie renouvelable: Les systèmes d’énergie renouvelable restent également des solutions viables pour les services aux collectivités et les gros consommateurs en raison de leur évolutivité, de leur capacité à être construits à proximité des centres de demande, de leur compétitivité en termes de coûts par rapport à d’autres sources d’énergie et de leurs délais de développement plus courts. À elle seule, l’énergie solaire devrait représenter 52% de la nouvelle capacité de production d’électricité des développeurs américains en 2025. L’énergie solaire est également la principale technologie utilisée par les hyperscalers pour l’achat d’électricité. Entre janvier et novembre 2025, Amazon, Google, Meta et Microsoft ont acheté au total 9,7 GW d’énergie solaire, suivis par 1,5 GW d’énergie éolienne, près de 3,6 GW d’énergie nucléaire et près de 1 GW d’autres sources, telles que la géothermie et l’hydroélectricité.

Solutions en aval du compteur: Les systèmes de stockage d’énergie sur site et les piles à hydrogène, peuvent aider les exploitants de centres de données et d’autres gros consommateurs d’électricité à relever certains des éventuels défis qui menacent le réseau électrique américain. Les systèmes de stockage d’énergie par batterie peuvent contribuer à répondre à une partie de la demande d’électricité et fournir des solutions de secours, allégeant ainsi la pression sur le réseau. Par conséquent, les entreprises disposant de solutions en aval du compteur peuvent potentiellement obtenir une interconnexion plus rapide au réseau. Aligned Data Centers a ainsi pu obtenir une connexion pour l’un de ses centres de données «des années plus tôt que ce qui aurait été possible avec une modernisation des services aux collectivités traditionnels», en raison des avantages que devrait apporter la présence d’une batterie de 31 MW/62 MWh sur site.

L’industrie de l’hydrogène prend également de l’ampleur en tant que solution d’alimentation sur site. En octobre 2025, Bloom Energy et Brookfield ont annoncé un partenariat de 5 milliards de dollars pour utiliser les piles à combustible de Bloom comme solutions d’alimentation sur site dans les centres de données de Brookfield. Selon le responsable mondial de l’infrastructure d’IA de Brookfield, «ce partenariat ajoute un nouvel outil puissant à notre stratégie de croissance mondiale, en particulier dans un environnement de marché limité par le réseau».

Les compagnies d’électricité américaines prévoient de doubler leurs investissements dans les réseaux

En 2025 et 2026, les compagnies d’électricité et les sociétés de services aux collectivités américaines pourraient dépenser respectivement 194 milliards et 197 milliards de dollars pour les actifs de production d’électricité et les infrastructures de réseau. Entre 2025 et 2030, les investissements des services aux collectivités pourraient totaliser 1'400 milliards de dollars, soit environ le double du montant investi au cours des 10 dernières années. D’après un rapport de septembre 2025, les services aux collectivités prévoient une croissance de 60 GW de la capacité des grandes charges d’ici 2030, et de 93 GW d’ici 2035.

Au-delà de l’augmentation de la demande, de nombreux services aux collectivités sont confrontés à la nécessité de remplacer ou de moderniser des infrastructures vieillissantes, près de la moitié des actifs de transmission ayant au moins 20 ans. Les services aux collectivités américains sont également confrontés à des risques croissants liés aux conditions météorologiques extrêmes et au changement climatique. Au cours du premier semestre 2025, 48 % des clients des services aux collectivités aux Etats-Unis ont subi une panne d’électricité, et les conditions météorologiques extrêmes ont été à l’origine de près de la moitié de ces pannes.

Conclusion: L’énergie est au cœur de l’économie américaine moderne, une opportunité d’investissement?

Répondre à l’explosion des besoins énergétiques des centres de données, de l’industrie et des véhicules électriques nécessitera un déploiement massif d’infrastructures et de capacités de production à travers les Etats-Unis. Nucléaire, énergies renouvelables, stockage d’énergie et hydrogène devraient tous jouer un rôle clé dans cette transformation du système électrique américain.

Pour les investisseurs, cette dynamique pourrait créer des opportunités sur l’ensemble de la chaîne de valeur de l’électrification, des développeurs d’infrastructures et fournisseurs de technologies aux producteurs d’électricité traditionnels et alternatifs.

Dans ce contexte, le Global X U.S. Electrification UCITS ETF (ZAPP LN) vise à offrir une exposition à cette thématique de long terme en investissant dans les entreprises au cœur de la modernisation et de l’expansion du réseau électrique américain.

1Deloitte Research Center for Energy & Industrials, «Funding the growth in the US power sector.» («Financement de la croissance dans le secteur américain de l’électricité»). 26 février 2025.

2Lawrence Berkeley National Laboratory, «2024 United States Data Center Energy Usage Report.» («Rapport 2024 sur la consommation d’énergie des centres de données des Etats-Unis»). Décembre 2024.

3S&P Global Market Intelligence, « The AI Supercycle – A Catalyst for Datacenter and Energy Evolution.» («Le supercycle de l’IA – Un catalyseur pour l’évolution des centres de données et de l’énergie»). 18 septembre 2025.

4Partridge, B. et Yergin, D., «Fireside Chat with Daniel Yergin.» («Conversation avec Daniel Yergin»). Datacenter & Energy Innovation Summit 2025, Washington, DC. 18 septembre 2025.

5Gerstner, B. (animateur), Spotify, All things aI w @altcap @sama & @satynadella. Spécial Halloween. BG2 avec Brad Gerstner. [Episode du podcast audio]. «In BG2Pod with Brad Gerstner and Bill Gurley.» 31 octobre 2025.

6American Clean Power (ACP), «U.S. National Power Demand Study.» («Etude sur la demande nationale d’électricité aux Etats-Unis»). Mars 2025.

7Tarasov, K., CNBC, «TSMC says first advanced U.S. chip plant ‘dang near back’ on schedule. Here’s an inside look at the Arizona fab.» («La première usine américaine de fabrication de puces avancées de TSMC serait presque de retour dans les délais prévus. Voici un aperçu de l'usine de l'Arizona.»). 13 décembre 2024.

8Taiwan Semiconductor Manufacturing Company (TSMC), TSMC Arizona. Consulté le 12 décembre 2025.

9Z2 Data, « Where Are All The North American Semiconductor Fabs Being Built (2024 Edition)?» («Où sont construites toutes les usines nord-américaines de semi-conducteurs (édition 2024) ?»). 4 octobre 2024.

10U.S. Energy Information Administration, Perspectives énergétiques à court terme. 7 octobre 2025.

Disclaimer

Ce document s’adresse uniquement aux investisseurs professionnels et ne doit pas être utilisé ni considDZéré comme fiable par les clients particuliers. Il est destiné uniquement au destinataire et ne doit pas être transmis à un tiers.

Les ETF Global X UCITS ETF sont réglementés par la Banque centrale d’Irlande.

Il s’agit d’une communication à caractère promotionnel.

Veuillez consulter le prospectus, le supplément et le document d’information clé («DIC») des UCITS ETF concernés avant de prendre une quelconque décision d’investissement définitive.

Les investisseurs sont également tenus de se référer à la section intitulée « Facteurs de risque » dans le prospectus correspondant des UCITS ETF avant toute décision d’investissement pour obtenir des informations sur les risques associés à un investissement dans les UCITS ETF, ainsi que des détails sur la transparence du portefeuille. Le prospectus et le DIC des ETF UCITS sont disponibles en anglais à l’adresse suivante www.globalxetfs.eu/funds.

L’investissement dans les UCITS ETF concerne l’achat de parts des UCITS ETF et non d’un actif sous-jacent donné tel qu’un immeuble ou des actions d’une entreprise, car il s’agit uniquement des actifs sous-jacents susceptibles d’être détenus par les UCITS ETF.

Les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent généralement pas être revendues directement à un UCITS ETF. Pour acheter et vendre des parts sur un marché secondaire, les investisseurs doivent avoir recours à un intermédiaire (p. ex. un courtier en valeurs mobilières) et, ce faisant, peuvent encourir des frais. En outre, les investisseurs peuvent payer plus que la valeur liquidative actuelle lorsqu’ils achètent des parts et recevoir moins que la valeur liquidative actuelle lorsqu’ils les vendent. Les fluctuations de taux de change peuvent avoir un impact négatif sur la valeur, le prix ou le revenu de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des résultats futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs précis de la croissance future de la valeur ou du taux de rendement d’un UCITS ETF.

L’investissement peut être sujet à des chutes de valeur soudaines et significatives et, le cas échéant, l’investisseur peut perdre la totalité du capital investi. Les revenus peuvent fluctuer en fonction des conditions du marché et des dispositions fiscales. La différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF signifie que l’investissement doit être considéré à un horizon à moyen ou long terme.

Tout investissement dans un UCITS ETF peut entraîner une perte financière. La valeur d’un investissement peut évoluer à la hausse comme à la baisse et, par conséquent, la performance de l’investissement sera variable.

Global X ETFs ICAV est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Global X ETFs ICAV II est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited (« GXM Europe ») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited (« GXM UK »), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations sur GXM UK sont disponibles dans le registre des services financiers (numéro de référence de la société 965081).

GXM Europe peut mettre fin aux accords de commercialisation.

Informations destinées aux investisseurs du Royaume-Uni

Veuillez consulter le prospectus, le supplément et le document d’information clé de l’investisseur (« DICI ») des ETF UCITS concernés avant de prendre une quelconque décision d’investissement définitive. Ceux-ci sont disponibles en anglais sur www.globalxetfs.eu.

Il est peu probable que le Financial Ombudsman Service examine les plaintes relatives à l’ETF et toute réclamation pour pertes concernant le gérant et le dépositaire de l’ETF est peu susceptible d’être couverte par le Financial Services Compensation Scheme.

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank AG, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’information clé pour l’investisseur, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.