On confond souvent le crédit privé et les prêts syndiqués, malgré des différences clés en termes de caractéristiques d’investissement, de structure de marché, de valorisation et de liquidité. Portfolio Manager Denis Struc et EMEA Client Portfolio Manager Lead Kareena Moledina expliquent pourquoi ces distinctions sont importantes pour les investisseurs en CLO.

Les récents développements du crédit privé ont mis en lumière deux enjeux majeurs: la liquidité et la valorisation. La pression sur les rachats s’est accrue dans les véhicules de crédit privé semi‑liquides tels que les Business Development Companies (BDC), tandis que plusieurs dépréciations abruptes de positions de crédit privé ont mis en évidence combien la lenteur des valorisations peut masquer une détérioration sous‑jacente du crédit.

C’est pourquoi il est important de distinguer le crédit privé des prêts syndiqués (ou BSL) plutôt que de traiter les deux comme des formes interchangeables de financement à effet de levier. Les deux marchés financent des entreprises notées en dessous de l'Investment grade et soutiennent souvent des sociétés détenues par des sponsors, mais ils diffèrent sensiblement en termes de profil des emprunteurs, de structure de marché, de cadre de valorisation, ainsi que de mécanismes de financement et de liquidité (tableau ci-dessous).

Cette distinction est particulièrement importante dans le cadre des obligations adossées à des prêts (CLO). Les CLO reposent sur des prêts largement syndiqués et sont financés par des passifs à terme, un CLO émettant des tranches de dette et de capitaux propres assorties d’échéances définies. Cela signifie que l’expérience des investisseurs est fondamentalement différente de celle de certains véhicules de crédit privé qui offrent une liquidité périodique face à des actifs sous‑jacents intrinsèquement moins liquides.

Il convient toutefois de noter que le crédit privé n’est pas une classe d’actifs homogène. Le financement adossé à des actifs, par exemple, repose sur un portefeuille d’actifs, généralement assortis de flux de trésorerie et de garanties plus prévisibles. Ce segment ne fait pas partie des préoccupations actuelles du marché concernant le crédit privé et n’entre donc pas dans le champ d’application de cet article.

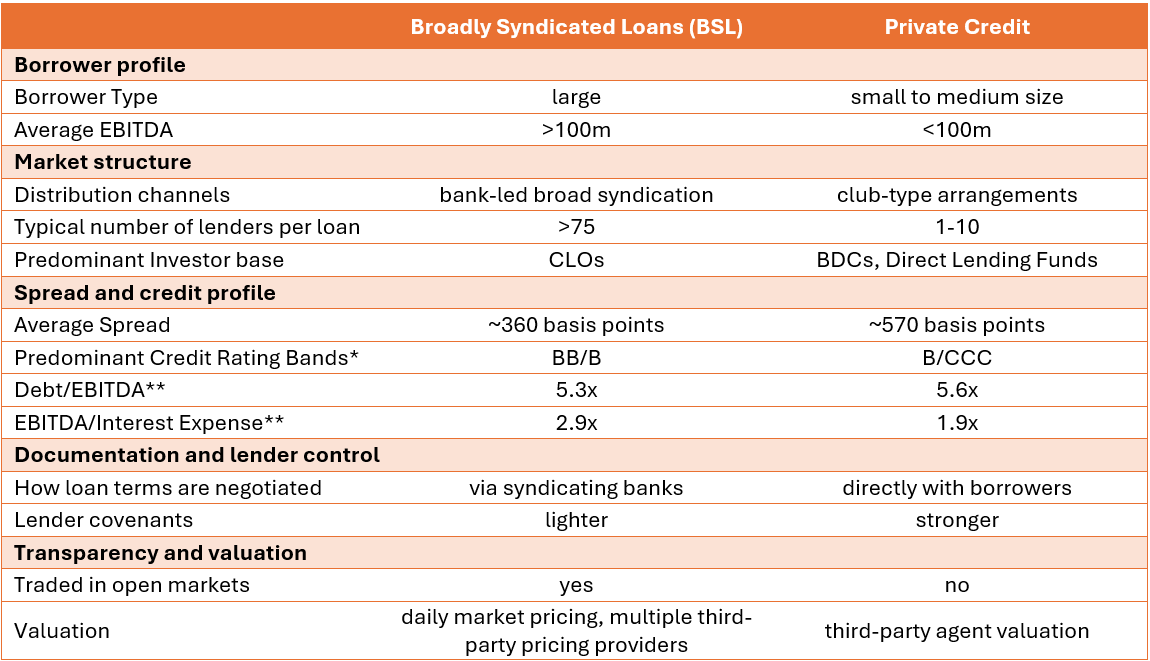

Crédit privé versus prêts largement syndiqués

Synthèse «en un coup d’œil» des prêts largement syndiqués comparés au crédit privé

Source: Janus Henderson Investors, Morgan Stanley, au 18 mars 2026. Les performances passées ne préjugent pas des performances futures.

*Les tranches de notation visent à indiquer la qualité relative, sachant que le crédit privé n’est généralement pas noté ou fait l’objet d’une notation privée.

** Le crédit privé reflète la moyenne Fitch tous secteurs confondus, telle que rapportée par Morgan Stanley Research ; les BSL reflètent le crédit générique noté B, tel que rapporté par Morgan Stanley Research, à fin T4 2025.

Les différences et pourquoi elles sont importantes

Profil de l’emprunteur

Les émetteurs de prêts à effet de levier sont sensiblement plus importants que les emprunteurs de crédit privé, ce qui est déterminant, la taille influençant tout, de l’accès au marché à la flexibilité financière.

Structure du marché

Les deux marchés diffèrent également dans la manière dont les prêts sont octroyés et distribués. Les prêts largement syndiqués sont structurés en vue d’un placement auprès d’une large base d’investisseurs institutionnels, impliquant souvent un vaste syndicat de prêteurs, généralement composé de plus de 100 investisseurs institutionnels. Les prêts de crédit privé sont généralement des transactions bilatérales (ou en club), fournies par un nombre restreint de prêteurs. Cela confère aux prêteurs de crédit privé un contrôle accru sur la documentation et les modifications, mais signifie également que le prêt ne bénéficie pas du même degré de participation et de surveillance du marché. Par définition, les prêts syndiqués sont des instruments de marché, tandis que les prêts de crédit privés sont des financements négociés.

Profil de spread et de crédit

Le crédit privé offre généralement des spreads plus élevés que les prêts largement syndiqués, mais ce spread supplémentaire reflète un profil de risque et de liquidité différent, ainsi qu’une qualité de crédit inférieure (en moyenne), plutôt qu’une anomalie de prix (graphique ci-dessus). La prime de spread offre donc une compensation pour ces caractéristiques.

Documentation et contrôle des prêteurs

Comme les transactions de crédit privé sont négociées entre un nombre restreint de prêteurs, généralement de un à dix, les clauses contractuelles sont globalement plus strictes et les modifications peuvent être gérées plus directement que sur le marché syndiqué. Cela peut s’avérer bénéfique lorsqu’un emprunteur est sous pression, mais cela implique un compromis. Un prêt négocié de gré à gré peut offrir un contrôle contractuel renforcé, mais il demeure moins transparent et moins soumis à une surveillance continue qu’un prêt largement syndiqué.

Transparence et valorisation

Cela conduit à la distinction la plus importante de toutes : la formation des prix. Les prêts largement syndiqués bénéficient d’une infrastructure de marché développée, avec une tarification indépendante, des contributions des intermédiaires et des évaluations régulières des prix. Les prêts de crédit privé, en revanche, sont généralement valorisés de manière périodique dans le cadre de processus pilotés par les gestionnaires ou par des agents de valorisation. En situation de tension sur les marchés, cela devient central dans la manière dont les investisseurs perçoivent le risque.

Valorisation et formation des prix : ce que révèlent les situations de stress

Un crédit en situation de stress est souvent la manière la plus claire de comprendre le fonctionnement du marché de la finance à effet de levier. La situation de First Brands constitue une étude de cas pertinente. De fortes baisses de prix ont été observées sur les prêts de First Brands en septembre 2025, alors que les tensions de financement s’intensifiaient et que la perspective d’une faillite se précisait.

Comme le montre le graphique ci-dessous, le prêt largement syndiqué de First Brands, qui se négociait au milieu des années 90 au début du mois d’août 2025, est tombé à 85 le 15 septembre, à 76,5 le 17 septembre, à 60 le 22 septembre, à 42,5 le 24 septembre, avant de se stabiliser temporairement dans les années 30 et de finalement se rapprocher de zéro au début de 2026. Cette séquence est importante car elle montre comment le marché intègre les nouvelles informations au fur et à mesure que la situation se détériore, plutôt que lors d’un seul événement d’évaluation.

Évolution du prix de marché de First Brands Group

Source: Bloomberg, au 5 janvier 2026.

L’objectif n’est pas de dire que les prêts largement syndiqués évitent les situations de stress. C’est que lorsque les conditions de crédit se détériorent, le marché offre une trajectoire de prix visible permettant aux investisseurs d’évaluer la détérioration au fur et à mesure qu’elle se matérialise. Les investisseurs peuvent ainsi réévaluer la valeur terminale de l’entreprise et ajuster leur exposition en fonction de leur analyse de crédit propre.

Cela contraste avec les récentes dépréciations en crédit privé, où certains prêts auraient été réévalués du pair à zéro en l’espace d’un seul trimestre. Plutôt que de démontrer que le crédit privé est intrinsèquement plus risqué, ces épisodes montrent que, sur les marchés du crédit privé faisant l’objet de valorisations périodiques, les évolutions de valorisation peuvent apparaître par étapes discrètes plutôt que selon une séquence continue de prix de marché.

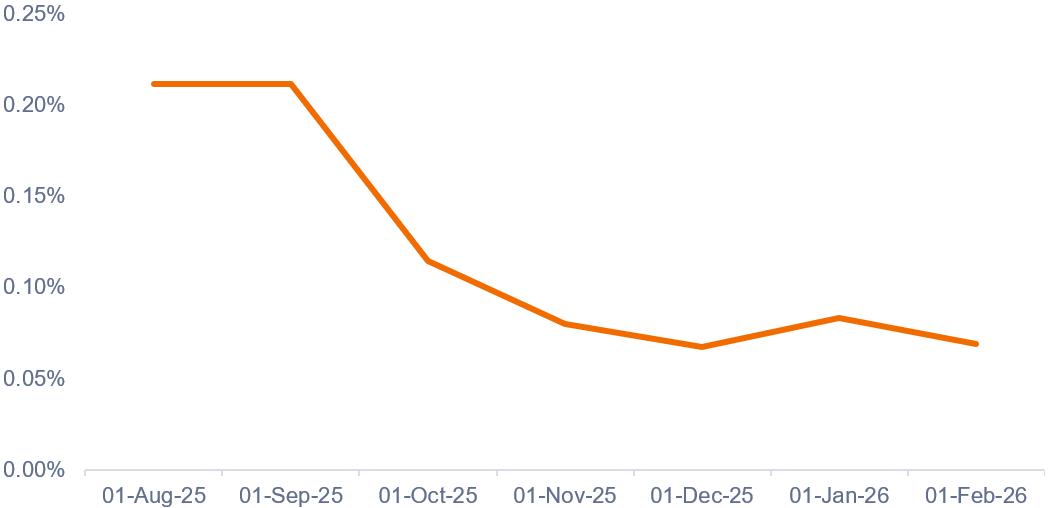

Il est également important de distinguer les événements de crédit idiosyncratiques propres à chaque entreprise du résultat pour l’investisseur en CLO. Comme le montre le graphique ci-dessous, les participations moyennes en First Brands au sein des CLO européens ont culminé à environ 0,2% à la mi‑2025, avant de reculer par la suite. L’exposition d’un CLO à un emprunteur individuel est limitée par nature, les CLO bénéficiant de portefeuilles très diversifiés comprenant environ 100 à 300 prêts, selon la juridiction. L’exposition à un prêt individuel est encadrée par des limites de concentration au sein des CLO (environ 3% aux Etats‑Unis et 2% pour les CLO européens), ce qui limite l’impact d’un défaut isolé.

Exposition moyenne à First Brands au sein des CLO européens

Source: Analyse de Janus Henderson Investors, en date du 28 février 2026.

Outre cette diversification au sein des CLO, les investisseurs bénéficient de protections intégrées sous la forme de la subordination et d’autres mécanismes de rehaussement de crédit et de protections structurelles, telles que la sur‑collatéralisation (OC) et les tests de couverture des intérêts.1 Par conséquent, à ce jour, aucun défaut n’a été constaté parmi les CLO notés A, AA ou AAA en Europe, y compris pendant la crise financière mondiale. Même dans des environnements marqués par des taux de défaut élevés, les protections structurelles des CLO ont contribué à réduire sensiblement les pertes au niveau des tranches notées BBB et BB.

Liquidité: la principale idée reçue

L’idée reçue la plus répandue consiste à supposer que les investisseurs en CLO comptent sur la vente des prêts sous‑jacents pour obtenir de la liquidité. Dans les véhicules de crédit privé offrant une liquidité périodique, les investisseurs dépendent in fine de la génération de liquidité à partir d’un portefeuille sous‑jacent illiquide ou d’une poche de liquidité dédiée; c’est pourquoi les mécanismes de rachat sont mis sous pression lorsque le sentiment de marché se détériore.

Les CLO fonctionnent différemment (comme détaillé dans nos Arguments en faveur des CLO). Ils ne sont pas soumis aux mêmes dynamiques de ventes forcées que celles associées aux structures à rachat. Les engagements des CLO sont de long terme, la structure est financée en adéquation actif‑passif, et la liquidité des investisseurs est donc assurée via le marché des obligations CLO, plutôt que par la vente des prêts largement syndiqués sous‑jacents. Cette distinction est fondamentale. Cela signifie que les investisseurs peuvent accéder à leur exposition aux CLO et l’échanger via un marché secondaire bien établi et efficient, tandis que le collatéral de prêts sous‑jacents demeure financé dans le cadre d’une structure de capital verrouillée.

La distinction est essentielle

Si le crédit privé et les prêts largement syndiqués financent tous deux des entreprises à effet de levier, ils restent distincts. Les prêts largement syndiqués s’inscrivent dans un vaste marché institutionnel, caractérisé par une tarification indépendante et une formation continue des prix, tandis que le crédit privé demeure plus sur mesure, moins transparent et moins fréquemment valorisé à la valeur de marché.

Cette distinction est particulièrement importante dans le cadre des CLO. Ces investissements financent des portefeuilles diversifiés de prêts largement syndiqués au moyen d’engagements à terme stables. La liquidité des investisseurs est assurée via le marché des obligations CLO, plutôt que par des rachats sur le pool de collatéral sous‑jacent.

Selon nous, l’évolution récente du marché du crédit privé a renforcé, plutôt qu’affaibli, la nécessité de clarifier cette distinction. Les prêts largement syndiqués peuvent financer des entreprises détenues par des actionnaires privés, mais par leur structure, leur tarification et la manière dont les investisseurs accèdent à la liquidité via les CLO, ils demeurent fondamentalement distincts du crédit privé.

Diclaimer

Les opinions exprimées sont celles de l’auteur au moment de la publication et peuvent différer de celles d’autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.