L’infrastructure des marchés financiers évolue. Pendant des décennies, l’achat, la vente et le règlement des actifs financiers ont reposé sur un ensemble disparate d’intermédiaires, de registres cloisonnés et de cycles de règlement sur plusieurs jours. Ce système fonctionne, mais il est lent, opaque et coûteux, en particulier sur les marchés privés où les processus manuels et les tickets minimums élevés excluent tous les investisseurs, sauf les plus importants.

La blockchain semble combler cette lacune. Les plus grandes institutions financières mondiales adoptent des registres numériques partagés et sécurisés par cryptographie comme infrastructure de base. Deux applications sont au cœur de cette évolution: les stablecoins, pour ce qui relève de la monnaie numérique, et la tokenisation,comme le nouveau supercycle des actifs réels. Ensemble, ils peuvent raccourcir les délais de règlement, prolonger les heures d’ouverture des marchés et élargir l’accès aux classes d’actifs longtemps réservées aux investisseurs institutionnels.

Que sont les stablecoins et la tokenisation?

Un stablecoin est un actif numérique indexé sur une devise de référence, le plus souvent le dollar américain, et adossé à raison d’un pour un à des liquidités ou à des actifs liquides à court terme tels que les bons du Trésor. Les stablecoins ont une valeur fixe et fonctionnent comme une monnaie programmable native de la blockchain, permettant des règlements quasi instantanés et des transferts transfrontaliers à faible coût.

Tether (USDT) est actuellement le plus important stablecoin, avec une capitalisation boursière d’environ 184 milliards de dollars, suivi par l’USDC de Circle, avec environ 78 milliards de dollars1.

La tokenisation est le processus consistant à émettre une représentation numérique d’un actif, tel qu’une obligation, une part de fonds ou un bien immobilier, sur une blockchain. Le token constitue le titre de propriété de l’actif, transféré et réglé sur un registre partagé. Cela signifie un règlement plus rapide, une plus grande transparence et la possibilité de fractionner des actifs qui n’étaient auparavant accessibles que par tranches importantes2.

Croissance du marché et cas d’utilisation

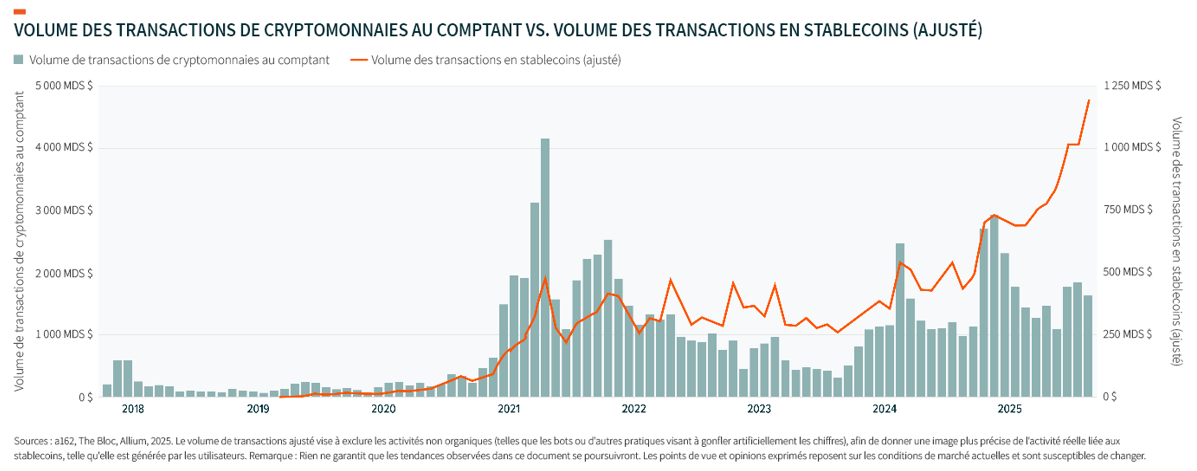

La capitalisation boursière totale des stablecoins est passée de 28 milliards de dollars en 2020 à plus de 320 milliards de dollars au début de 20263,4. Le volume de transferts annuels ajusté a atteint environ 11'000 milliards de dollars en 2025, un chiffre qui rivalise désormais avec les réseaux de règlement traditionnels5. Les volumes mensuels de transferts ont plus que doublé en l’espace d’un an, passant de 1'900 milliards de dollars en février 2024 à 4'100 milliards de dollars en février 2025, tandis que le nombre d’adresses de portefeuilles actifs de stablecoins a augmenté de 53% sur la même période, passant de 19,6 millions à 30 millions6. Il existe aujourd’hui plus de 500 millions d’adresses de portefeuilles uniques dans le monde7.

Aujourd’hui, l’activité liée aux stablecoins reste principalement centrée sur le trading de cryptomonnaies. Le FMI estime qu’environ 80% des transactions de stablecoins impliquent des bots et des systèmes automatisés utilisés pour l’arbitrage et le rééquilibrage du portefeuille8. Cependant, la diversité des cas d’utilisation semble évoluer, comme en témoigne le découplage entre le volume des transactions en stablecoins et celui du trading au comptant de cryptomonnaies9. Les paiements transfrontaliers connaissent une croissance rapide, en particulier sur les marchés émergents.

En Amérique latine, 71% des personnes interrogées ont utilisé des stablecoins pour effectuer des paiements transfrontaliers10. Les avantages économiques sont indéniables: les transferts de fonds via des stablecoins pourraient réduire les frais jusqu’à 60% par rapport aux virements bancaires traditionnels, et le règlement s’effectue en quelques secondes plutôt qu’en plusieurs jours. Les opérations de trésorerie d’entreprise constituent un autre cas d’utilisation en pleine expansion, puisque l’adoption des stablecoins pour la gestion du fonds de roulement et le règlement de la chaîne d’approvisionnement devrait augmenter d’environ 25% en 2025. Visa et Mastercard ont commencé à régler les opérations par carte en USDC sur la blockchain, intégrant ainsi les stablecoins dans les systèmes de paiement traditionnels.

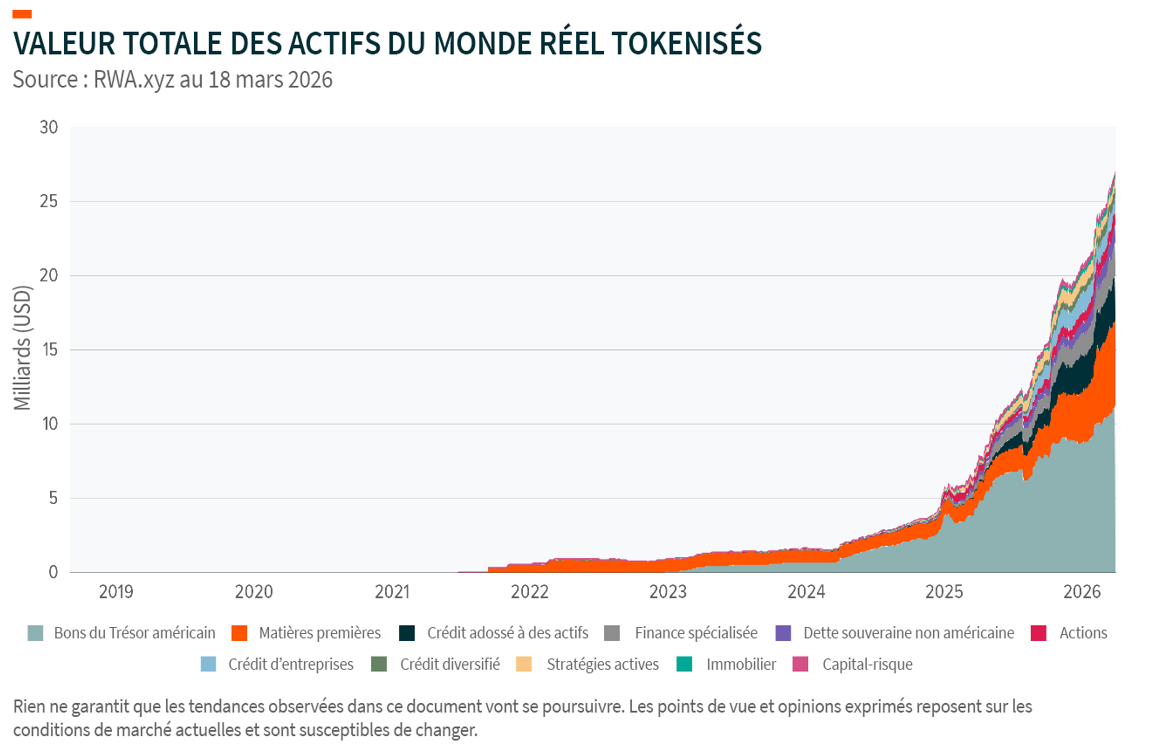

Les actifs tokenisés suivent une trajectoire similaire, bien que plus modeste en termes absolus. La valeur on-chain des actifs du monde réel (hors stablecoins) est passée d’environ 1 milliard de dollars fin 2022 à 21,4 milliards de dollars fin 2025, soit une multiplication par plus de vingt en trois ans. Les bons du Trésor américain tokenisés constituent le segment le plus important, suivis par les matières premières et les fonds alternatifs institutionnels. Le nombre de détenteurs individuels d’actifs risqués tokenisés a été multiplié par plus de sept en 2025, pour atteindre près de 550'000. Les projections pour 2030 varient, allant de 2'000 milliards de dollars dans l’estimation la plus prudente à 16'000 milliards de dollars, mais toutes vont dans le même sens.

Adoption institutionnelle

Les grandes institutions financières ont largement dépassé le stade des projets pilotes. BlackRock a lancé son fonds monétaire tokenisé, BUIDL, en mars 2024. Il a dépassé le milliard de dollars d’actifs en moins d’un an et a franchi la barre des 2,5 milliards de dollars fin 2025. Il opère désormais sur huit réseaux blockchain et sert de collatéral sur Binance.

Franklin Templeton a lancé le premier fonds commun de placement enregistré aux Etats-Unis sur une blockchain publique en 2021 et a depuis adapté deux autres fonds monétaires à une distribution sur blockchain et à des réserves en stablecoins en vertu du GENIUS Act. JPMorgan a lancé un fonds monétaire tokenisé sur Ethereum en décembre 2025. Securitize, la plateforme derrière BUIDL, travaille également avec Apollo, Hamilton Lane et KKR, entre autres sociétés. À l’échelle mondiale, des discussions ont également eu lieu entre des banques en vue du lancement de stablecoins. Plusieurs banques américaines étaient en pourparlers pour lancer un stablecoin commun. Plus près de nous, neuf grandes banques européennes, dont ING, Unicredit et CaixaBank, ont annoncé fin 2025 la création d’un consortium pour lancer un stablecoin libellé en euros.

Une réglementation claire

Les capitaux institutionnels suivent généralement la clarification réglementaire. Deux cadres réglementaires revêtent une importance particulière.

Le GENIUS Act, promulgué le 18 juillet 2025, constitue le premier cadre fédéral américain complet régissant les stablecoins. Il impose aux émetteurs de garantir les stablecoins de paiement à parité avec des dollars ou des actifs liquides à faible risque, rend obligatoire l’obtention d’une licence auprès des autorités de régulation fédérales ou étatiques, et soumet les émetteurs aux obligations prévues par la loi sur le secret bancaire.

L’Office of the Comptroller of the Currency a publié des projets de règles d’application en février 2026 et le régime devrait entrer pleinement en vigueur au plus tard en janvier 2027. Maintenant que le cadre est en place, les régulateurs américains devraient clarifier les exigences en matière de fonds propres, les normes de conservation et la surveillance transfrontalière. Ces évolutions pourraient accélérer l’harmonisation des politiques mondiales et accroître la participation des institutions aux stablecoins.

Le règlement sur les marchés de crypto-actifs (ou «MiCA», pour Markets in Crypto-Assets) est entré pleinement en vigueur le 30 décembre 2024, établissant des règles uniformes à l’échelle de l’UE pour les émetteurs et les prestataires de services de crypto-actifs. Ses dispositions relatives aux stablecoins exigent une couverture intégrale par des actifs liquides et des audits obligatoires. Parallèlement au MiCA, le régime pilote DLT de l’UE propose un environnement de test pour le trading et le règlement de titres tokenisés sur des registres distribués. En décembre 2025, la Commission a proposé de relever le seuil d’émission de 6 à 100 milliards d’euros et d’élargir les classes d’actifs éligibles.

Fonds tokenisés: Une classe d’actifs en pleine croissance

Les fonds tokenisés connaissent une forte croissance. Le BCG estime qu’ils pourraient atteindre 600 milliards de dollars d’actifs sous gestion d’ici 2030, une trajectoire comparable à celle des ETF à leurs débuts.Les fonds monétaires sont en tête, avec un total d’actifs sous gestion on-chain dépassant les 10 milliards de dollars à la fin janvier 2026.

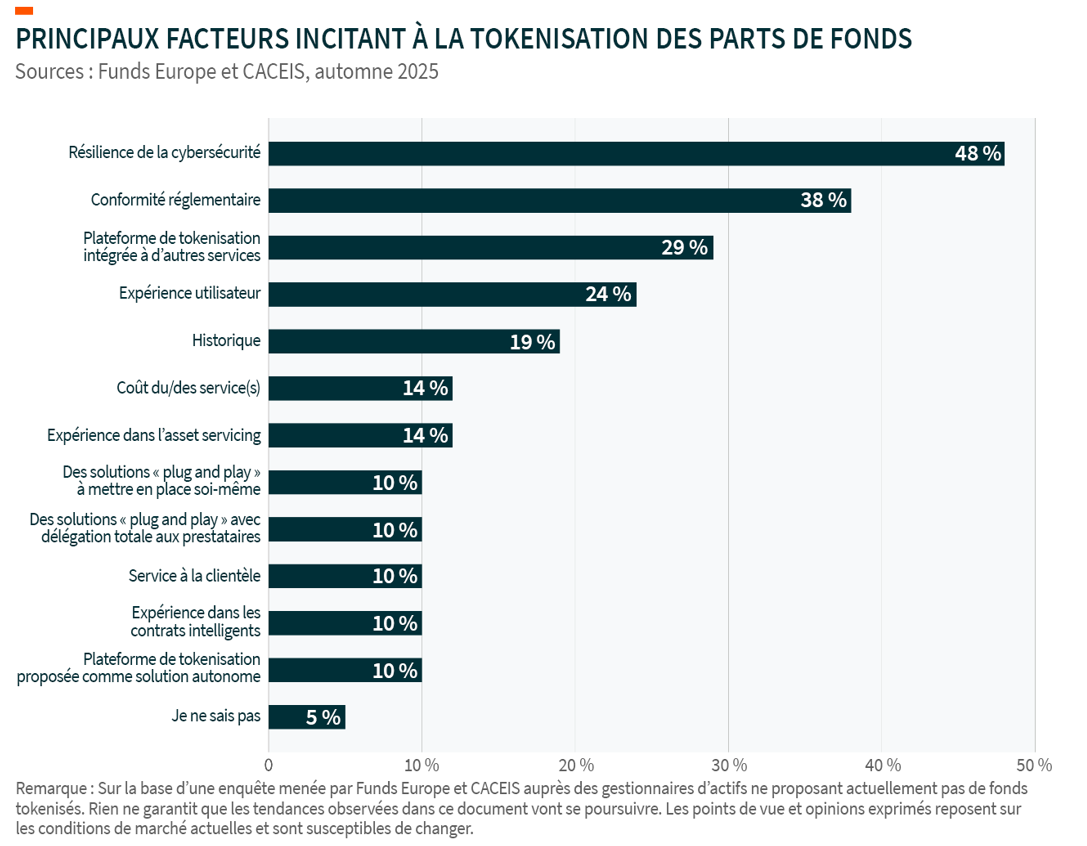

Les gestionnaires de fonds se préparent en conséquence. L’enquête «Digital Assets Survey» menée par Funds Europe et CACEIS révèle que 62% des gestionnaires d’actifs ne disposant pas encore de fonds tokenisé prévoient d’en lancer un d’ici cinq ans, plus de la moitié d’entre eux citant la demande anticipée des investisseurs comme principal facteur. Parmi les détenteurs d’actifs, 88% décrivent la demande comme modérée ou élevée.

Ce que la tokenisation signifie pour les investisseurs

Pour les investisseurs, les implications pratiques des stablecoins et de la tokenisation méritent d’être précisées.

L’accès constitue le changement le plus évident. Le crédit privé, l’immobilier et les fonds alternatifs imposaient traditionnellement des seuils d’investissement minimums d’au moins 1 million de dollars, excluant ainsi les petits investisseurs et limitant la diversification. La tokenisation permet de diviser les parts de fonds en unités plus petites, abaissant ainsi considérablement les seuils d’entrée. ADDX, une bourse dédiée aux marchés privés soutenue par SGX, propose déjà des parts de fonds tokenisées avec un seuil d’entrée de seulement 10'000 dollars. Hamilton Lane et KKR ont toutes deux émis des fonds nourriciers tokenisés par le biais de Securitize, ouvrant ainsi l’accès à des stratégies de capital-investissement de qualité institutionnelle qui étaient auparavant hors de portée de la plupart des investisseurs.

L’efficacité est le deuxième changement. Les fonds tokenisés peuvent verser des dividendes quotidiennement, plutôt que mensuellement, régler les transactions de manière quasi instantanée plutôt que selon des cycles en J+1 ou J+2, et fonctionner 24 heures sur 24, 7 jours sur 7. Le fonds BUIDL de BlackRock, par exemple, verse un rendement quotidien sur ses avoirs sous-jacents en bons du Trésor et permet des transferts entre pairs 24 heures sur 24, 7 jours sur 7. Les tokens de fonds peuvent également servir de collatéral pour les transactions; une fonctionnalité déjà disponible sur Binance et d’autres plateformes.

La liquidité est le troisième changement, même si elle s’accompagne de certaines réserves. Les actifs tokenisés peuvent en principe être négociés sur les marchés secondaires à toute heure. Dans la pratique, la liquidité sur les marchés secondaires reste faible en dehors des fonds monétaires et des bons du Trésor. Les investisseurs sont donc invités à évaluer les conditions de rachat et la profondeur du marché.

S’exposer à l’univers des stablecoins et de la tokenisation

L’ETF Global X Stablecoin and Tokenisation UCITS, vise à offrir une exposition diversifiée à la croissance des entreprises qui bénéficient d’une exposition économique significative aux marchés des actifs tokenisés. L’indice offre une exposition à quatre grands sous-thèmes de ce secteur:

- Infrastructures: Entreprises développant des infrastructures pour les paiements sous forme de tokens, les règlements, les activités liées aux stablecoins et/ou fournissant des services de conservation d’actifs numériques de niveau institutionnel.

- Distributeurs de tokens: Bourses/sociétés de courtage facilitant l’échange d’actifs tokenisés, ou entreprises détenant une part significative de leurs réserves sous forme de tokens programmables.

- Tokeniseurs d’actifs: Entreprises gérant des actifs tokenisés ou offrant des services de tokenisation.

- Emetteurs de stablecoins: Entreprises engagées dans l’émission de stablecoins adossés à des monnaies fiduciaires.

Conclusion

Les stablecoins et la tokenisation sont passés de la théorie à la pratique. Les plus grands gestionnaires d’actifs au monde gèrent déjà des fonds tokenisés, tandis que les Etats-Unis et l’UE ont mis en place des cadres législatifs pour soutenir le développement des stablecoins et de la tokenisation. Bien que les stablecoins et la tokenisation ne représentent actuellement qu’une petite fraction des marchés financiers mondiaux, l’infrastructure continue de se développer et l’engagement institutionnel ne cesse de croître.

1Macquarie Group, «Stablecoins are Starting to Reshape Payments and Banking» («Les stablecoins commencent à remodeler les paiements et les services bancaires»). 10 mars 2026.

2McKinsey, «From Ripples to Waves: The Transformational Power of Tokenizing Assets.» («Du simple remous à la véritable vague: Le pouvoir de transformation de la tokenisation des actifs.») 20 juin 2024.

3Citi GPS, Stablecoin 2030. Avril 2025.

4CryptoTicker, «Stablecoin Market Cap Hits $320 Billion as Institutional Adoption Goes Vertical.» («La capitalisation boursière des stablecoins atteint 320 milliards de dollars alors que l’adoption institutionnelle devient verticale.») 15 mars 2026.

5Macquarie Group, «Stablecoins are Starting to Reshape Payments and Banking» («Les stablecoins commencent à remodeler les paiements et les services bancaires»). 10 mars 2026.

6Artemis & Dune, «The State of Stablecoins 2025: Supply, Adoption & Market Trends.» («Etat des stablecoins en 2025: Offre, adoption et tendances du marché.») 19 mars 2025.

7Transak, «Global Money Movement Report 2025.» («Rapport sur les mouvements monétaires mondiaux 2025»). 2025.

8FMI, Comprendre les stablecoins. 2025.

9A16z, «State of Crypto 2025: The year crypto went mainstream.» («Etat des cryptomonnaies en 2025: L’année où les cryptomonnaies se sont généralisées.») 22 octobre 2025.

10Fireblocks, «State of Stablecoins 2025.» («Etat des stablecoins 2025»). 2025.

Disclaimer

Ce document s’adresse uniquement aux investisseurs professionnels et ne doit pas être utilisé ni considéré comme fiable par les clients particuliers. Il est destiné uniquement au destinataire et ne doit pas être transmis à un tiers.

Les ETF Global X UCITS ETF sont réglementés par la Banque centrale d’Irlande.

Il s’agit d’une communication à caractère promotionnel.

Veuillez consulter le prospectus, le supplément et le document d’information clé («DIC») des UCITS ETF concernés avant de prendre une quelconque décision d’investissement définitive.

Les investisseurs sont également tenus de se référer à la section intitulée «Facteurs de risque» dans le prospectus correspondant des UCITS ETF avant toute décision d’investissement pour obtenir des informations sur les risques associés à un investissement dans les UCITS ETF, ainsi que des détails sur la transparence du portefeuille. Le prospectus et le DIC des ETF UCITS sont disponibles en anglais à l’adresse suivante www.globalxetfs.eu/funds.

L’investissement dans les UCITS ETF concerne l’achat de parts des UCITS ETF et non d’un actif sous-jacent donné tel qu’un immeuble ou des actions d’une entreprise, car il s’agit uniquement des actifs sous-jacents susceptibles d’être détenus par les UCITS ETF.

Les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent généralement pas être revendues directement à un UCITS ETF. Pour acheter et vendre des parts sur un marché secondaire, les investisseurs doivent avoir recours à un intermédiaire (p. ex. un courtier en valeurs mobilières) et, ce faisant, peuvent encourir des frais. En outre, les investisseurs peuvent payer plus que la valeur liquidative actuelle lorsqu’ils achètent des parts et recevoir moins que la valeur liquidative actuelle lorsqu’ils les vendent. Les fluctuations de taux de change peuvent avoir un impact négatif sur la valeur, le prix ou le revenu de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des résultats futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs précis de la croissance future de la valeur ou du taux de rendement d’un UCITS ETF.

L’investissement peut être sujet à des chutes de valeur soudaines et significatives et, le cas échéant, l’investisseur peut perdre la totalité du capital investi. Les revenus peuvent fluctuer en fonction des conditions du marché et des dispositions fiscales. La différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF signifie que l’investissement doit être considéré à un horizon à moyen ou long terme.

Tout investissement dans un UCITS ETF peut entraîner une perte financière. La valeur d’un investissement peut évoluer à la hausse comme à la baisse et, par conséquent, la performance de l’investissement sera variable.

Global X ETFs ICAV est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Global X ETFs ICAV II est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited («GXM Europe») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited («GXM UK»), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations sur GXM UK sont disponibles dans le registre des services financiers (numéro de référence de la société 965081).

GXM Europe peut mettre fin aux accords de commercialisation.

Informations destinées aux investisseurs du Royaume-Uni

Veuillez consulter le prospectus, le supplément et le document d’information clé de l’investisseur («DICI») des ETF UCITS concernés avant de prendre une quelconque décision d’investissement définitive. Ceux-ci sont disponibles en anglais sur www.globalxetfs.eu.

Il est peu probable que le Financial Ombudsman Service examine les plaintes relatives à l’ETF et toute réclamation pour pertes concernant le gérant et le dépositaire de l’ETF est peu susceptible d’être couverte par le Financial Services Compensation Scheme.

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank AG, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’information clé pour l’investisseur, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.